業績虧損、股東清倉離場,藍箭電子擬入主成都芯翼,收購恐存資金缺口

證券之星 李若菡

近日,藍箭電子(301348.SZ)發佈公告,擬以現金收購成都芯翼科技有限公司(以下簡稱“成都芯翼”)不低於51%股權,標的公司的整體估值暫定爲不超過6.75億元。

證券之星注意到,若以此估值計算,此次收購對價可能超出藍箭電子在償付短期借款後的實際可用資金,交易或將面臨一定的資金缺口。此次收購的背後,公司業績增長承壓明顯,淨利潤已連降四年。去年前三季度,受毛利率走低、期間費用增長等因素影響,公司出現虧損。

不僅如此,公司還遭遇了股東及多名高管的減持。其中,股東比鄰創新在多次減持後已清倉離場,累計套現逾2億元。

現金收購或面臨資金壓力,股東及高管接連套現

公告顯示,藍箭電子與成都芯翼部分股東洪鋒明、洪鋒軍等簽署了《股權收購意向協議》,擬以現金支付的方式收購標的公司不低於51%的股權。

從雙方主營業務來看,藍箭電子自成立以來專注於半導體封裝測試領域,產品涵蓋二極管、三極管等分立器件產品和LDO、鋰電保護IC等集成電路產品。標的公司主營業務聚焦於模擬集成電路領域,重點研發產品包括通信接口芯片,模擬信號鏈芯片等。

藍箭電子認爲,通過本次併購整合,公司將達成從半導體封裝測試領域向芯片設計產業鏈的戰略性拓展,逐步構建起“芯片設計+半導體封裝測試”相互促進發展的產業鏈格局。

需要指出的是,本次簽署的收購意向協議爲框架性初步協議,具體收購比例、交易價格等關鍵條款,需待盡職調查、審計評估等工作完成後,雙方再協商確定並簽署正式文件。

證券之星注意到,藍箭電子擬以現金支付的方式拿下成都芯翼控制權。標的公司的整體估值暫定爲不超過6.75億元,若按最低51%的收購比例計算,本次交易現金對價約3.44億元。

截至2025年9月末,藍箭電子貨幣資金及交易性金融資產共計3.79億元,尚可以覆蓋短期借款0.62億元。償付短期負債後,公司實際可用於收購的資金僅餘3.17億元,存在資金缺口。

值得注意的是,公告還指出,本次《股權收購意向協議》簽訂前三個月內至本公告披露日的上一交易日,公司持股5%以上股東上海銀聖宇企業管理諮詢合夥企業(有限合夥)(以下簡稱“銀聖宇”)通過大宗交易的方式累計減持本公司股份51.31萬股。

據此前減持預披露公告顯示,銀聖宇計劃減持公司股份累計不超過 480萬股,佔本公司總股本比例 2%,該股東本次減持尚未執行完畢。

證券之星注意到,這並非銀聖宇首次減持。在2025年6月至8月期間,銀聖宇已減持公司200萬股股份,減持比例1%,共套現5130萬元。減持完成後,銀聖宇持股比例由7.76%下滑至6.76%。

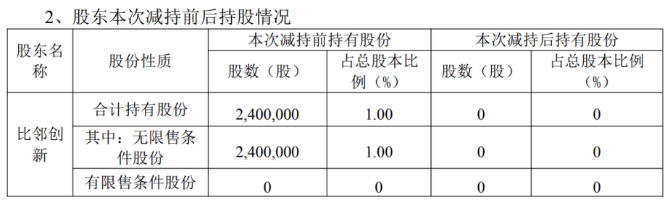

不僅如此,藍箭電子還遭到了股東比鄰創新的清倉式減持。比鄰創新最初持有公司808.29萬股股份,持股比例爲4.04%。自2024年11月以來,比鄰創新已連續多次減持公司股份,共累計套現2.11億元。目前,比鄰創新已不再持有公司股份,清倉退出。

除了上述兩大股東之外,公司多名高管也在減持公司股份。2026年6月至8月期間,公司董事、副總經理、財務總監趙秀珍,董事、副總經理、董事會祕書張國光,監事李永新分別減持公司35.96萬股、13.39萬股、16.1萬股,合計減持 65.45萬股股份,共套現約1509.87萬元。本輪減持完成後,趙秀珍、張國光、李永新持股比例分別下滑至0.81%、0.46%、0.41%。

毛利率持續下滑,已面臨盈利難題

證券之星注意到,本次收購的背後,藍箭電子近年來業績增長承壓。

目前,公司主要採取“自有品牌+封測服務”的業務模式:一方面,打造自有品牌,爲行業終端客戶提供多種形式的半導體器件產品;另一方面,服務半導體產業鏈,向IDM、Fabless公司等提供封裝測試服務。

2023年-2024年,公司自有品牌和封測服務兩大業務交替下滑,導致公司收入連降兩年,對應收入分別爲7.37億元、7.13億元,同比分別下滑2%、3.19%。

公司歸母淨利潤更是連續四年下跌,由2020年的1.84億元下滑至2024年的0.15億元,累計跌超九成。2025年前三季度,儘管營收小幅回暖至5.18億元,但盈利能力進一步惡化,錄得虧損2650.07萬元,同比由盈轉虧。

證券之星注意到,儘管近年來盈利能力持續承壓,公司仍堅持大手筆分紅。2023年及2024年,公司分紅金額分別爲5600萬元、1200萬元,佔當期歸母淨利潤的比例分別爲95.94%、79.41%。

從技術佈局看,藍箭電子目前以DFN、QFN、SOT等傳統封裝技術爲主;在先進封裝領域,公司已掌握的DFN、PDFN、QFN等技術,相關產品佔主營業務收入的比重仍然較低。

有分析指出,公司當前主要佈局的領域技術門檻較低,產品同質化嚴重,市場競爭已進入“紅海”狀態,導致產品附加值不高,議價能力偏弱。受此影響,公司銷售毛利率持續走低,從2021年的23.78%下滑至2024年的7.97%。到了2025年前三季度進一步降至3.91%,同比下滑2.95個百分點。

藍箭電子在往年財報中提到,鑑於先進封裝技術佔比較少的現狀,公司正積極拓展新型功率器件、車規級器件等產品的開發。同時,通過增加研發投入、吸引頂尖人才、加強與科研機構的合作,來增強技術儲備。

從費用端來看,2025年前三季度,公司研發費用爲2295.76萬元,同比增長9.08%。同時,公司的管理費用和銷售費用也出現不同程度的增長,分別同比增加26.55%、12.49%,期間費用的增長進一步擠壓其利潤空間。

此外,公司虧損還與計提各項資產減值損失增加有關。2025年前三季度,由於應收款項壞賬損失及存貨跌價損失的增加,公司信用減值損失和資產減值損失金額共計1582.64萬元,同比增長50%。(本文首發證券之星,作者|李若菡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。