依賴“輸血”難止鉅虧,“燒錢”模式難續,先聲藥業分拆先聲再明赴港上市謀獨立

證券之星 劉鳳茹

作爲先聲藥業(02096.HK)旗下聚焦腫瘤創新藥的子公司,先聲再明醫藥股份有限公司(以下簡稱“先聲再明”)近期向港交所遞交招股書,開啓獨立上市征程。

證券之星注意到,近年來,先聲再明憑藉五款已商業化產品迅速打開市場,其中四款納入國家醫保目錄。然而,受高企的研發與銷售費用擠壓,深陷“增收不增利”困局,連續多年錄得虧損。儘管在遞表前完成一筆10.7億元A輪融資,但先聲再明前期高度依賴母公司輸血。

此次分拆上市,既是外部投資者對賭條款倒逼下的關鍵一步,更是先聲藥業整體戰略轉型的重要落子——通過剝離高投入、長週期的腫瘤創新藥平臺,先聲藥業旨在聚焦核心業務、優化資本結構,併爲先聲再明打造專屬融資通道,以提升雙方財務靈活性與資源配置效率。但在創新藥行業高風險、長週期的現實下,資本市場能否爲其持續“燒錢”模式買單,仍面臨考驗。

高研發與銷售費用吞噬利潤,先聲再明業績持續虧損

招股書顯示,先聲再明是一家生物製藥企業,聚焦於腫瘤創新藥物的研究、開發與商業化。目前,公司已有5款商業化產品:恩度與科賽拉適用於肺癌治療,恩立妥與恩維達適用於消化道癌症治療,恩澤舒則適用於婦科癌症治療。其中,四款產品——恩度、科賽拉、恩立妥及恩澤舒已納入國家醫保藥品目錄。

2023年-2024年及2025年前三季度,上述產品銷售及商業化產生的收入分別爲14.26億元、11.85億元、10.36億元,佔同期總收入的 93.7%、91.5%、83.7%。由此可見,這些創新腫瘤藥物的銷售表現直接決定了先聲再明的整體收入水平。同期,先聲再明的營收分別爲15.22億元、12.96億元、12.38億元。

值得注意的是,先聲再明面臨依賴主要客戶的集中風險,各期來自五大客戶的收入分別佔總收入的75.4%、74.3%及67.9%,其中來自最大客戶的收入分別佔總收入的30.5%、31.6%及24%。

儘管有商業化產品傍身,但先聲再明的盈利狀況依舊堪憂。2023年先聲再明淨虧損3.36億元,2024年增虧至5.06億元,2025年前三季度淨虧損達3.03億元。虧損的核心原因在於持續高企的研發成本及銷售、分銷開支。

作爲聚焦腫瘤創新藥的企業,先聲再明在研發上持續重金加碼,2023年、2024年及2025年前三季度,其研發成本分別爲8.31億元、7.08億元及5.12億元,2023年和2024年研發費用佔營收比重均超50%,2025年前9個月雖有所回落,仍處於高位。

證券之星注意到,銷售端的投入同樣居高不下。爲推進5款商業化產品的市場覆蓋,先聲再明組建了逾1200人的專業銷售團隊,並依託獨立分銷商網絡拓展渠道,報告期內銷售及分銷開支分別達6.26 億元、6.29億元及5.32億元。2024年銷售費用佔營收比重高達48.5%,近乎一半營收被銷售成本佔用,疊加高研發投入,直接吞噬了利潤空間。

盈利壓力也體現在毛利率的下滑上,2025年前三季先聲再明的毛利率降至68.1%,而2023年、2024年分別爲72.4%、72.3%。毛利率下降主要源於產品結構變化——利潤率較高的藥品收入貢獻減少,拉低了整體商業化產品的盈利水平。

先聲再明在招股書中坦言,隨着繼續推進產品管線的臨牀試驗及臨牀前研究、尋求開發或引入額外的候選藥物、開展銷售及營銷活動等,預計未來會繼續產生淨虧損。

前期依賴母公司輸血,獨立融資能力亟待建立

據公開資料,先聲再明業務可追溯至2006年先聲藥業啓動的腫瘤業務。早期相關業務分散於多個附屬公司,後經整合,於2020年12月正式註冊成立爲有限責任公司,初始註冊資本500萬元。

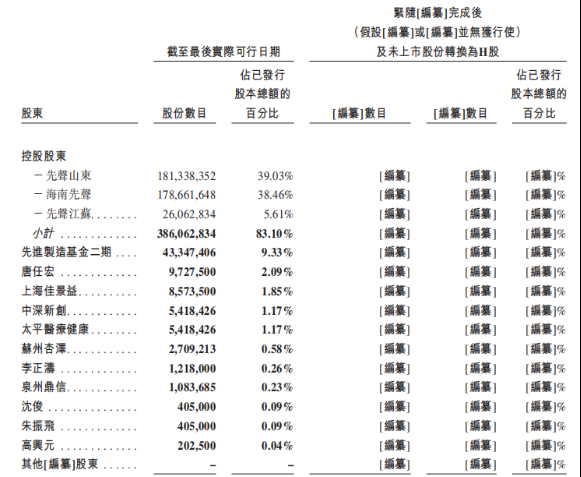

先聲再明的發展與母公司先聲藥業深度綁定,尤其在資金方面,前期高度依賴後者支持。2022年12月5日,先聲再明增加註冊資本至1.56億元,全部由先聲藥業的全資附屬公司先聲山東認購;一週後,註冊資本進一步增至3億元,新增部分由海南先聲認購。2024年3月,先聲再明將註冊資本再度提升至3.86億元,新增資本由先聲藥業的全資附屬公司先聲江蘇認購。至此,先聲藥業通過先聲山東、海南先聲及先聲江蘇分別間接全資擁有先聲再明 46.97%、46.28%及6.75%的股權。

直到2025年6月,先聲再明完成一筆10.7億元的A輪融資,引入先進製造基金二期、中深新創、太平醫療健康、蘇州杏澤及泉州鼎信等五家投資機構,投後估值約爲85.7億元。

衆所周知,生物醫藥行業具有高投入、長週期、高風險的典型特徵。一款創新藥平均需要12.5年的研發週期和23億美元的投入,而臨牀成功率卻不足10%。

面對巨大的資金需求,港股市場因其制度優勢成爲生物醫藥企業的重要融資渠道。2018年港交所推出的 18A章上市規則,允許未盈利生物科技公司上市,爲創新藥企提供了關鍵的融資通道。

除了已商業化的產品外,先聲再明的研發管線包含逾15種處於臨牀階段和IND申報準備階段的高潛力候選藥物,以及多個發現項目。這些管線均源自其自主研發平臺,包括T細胞銜接器(TCE)多特異性抗體平臺、ADC平臺及降解劑平臺。此次先聲再明赴港上市募資,核心目的正是獲取資金以加速創新管線開發、提升製造能力。

業內普遍認爲,此舉是先聲再明破解資金困境、降低對母公司依賴的關鍵一步,有望通過獨立融資加速管線推進與市場拓展,逐步建立獨立運營體系。但其能否憑藉技術平臺優勢獲得投資者長期認可,仍有待市場檢驗。

分拆上市蓄勢已久,母公司增長承壓成催化因素

事實上,此次分拆上市早有預兆。據相關報道,2023年,先聲藥業創始人兼董事長任晉生就曾透露先聲再明獨立上市的可能性,認爲讓其“獨立面對投資者的質疑,更有意義”。

另一方面,先聲再明在2024年發佈的融資公告中也提到了對賭條款:若先聲再明未能在2027年6月30日前提交合格的IPO申請,或未能在2028年12月31日前成功上市,投資者有權要求公司回購股份。這一條款也成爲其加速衝刺資本市場的關鍵推力。

先聲藥業表示,先聲再明的業務規模已足以獨立上市,此番分拆將令兩家公司擁有各自獨立的專屬融資渠道,並直接接觸股權及債務資本市場,提升雙方的財務靈活性並優化現金流等。按照計劃,未來先聲再明完成分拆上市後,先聲藥業仍將擁有先聲再明超過50%的權益,意味着能夠分享後者發展成熟後的收益。

證券之星關注到,推進子公司分拆上市的先聲藥業,經營也面臨一定壓力。

據瞭解,先聲藥業成立於1995年,2007年曾登陸紐約證券交易所,2014年通過私有化從美股退市,2020年10月重返資本市場,在港交所掛牌上。公司早期以藥品銷售代理和仿製藥爲核心業務,而後隨着仿製藥紅利逐漸消退,逐步向創新藥轉型。

目前,先聲藥業的業務主要集中在神經系統、腫瘤、自身免疫等領域。截至2025年上半年,先聲藥業已有10款創新藥進入商業化階段,當期總營收同比增長15.14%至35.85億元,其中創新藥收入27.76億元,佔總收入的比例提升至77.4%。

然而,拉長時間線看,先聲藥業整體收入增速明顯放緩。2022-2024年,先聲藥業的營收從63.24億元增至66.35億元,同比增速分別爲26.39%、4.49%、0.41%;歸母淨利潤則從9.31億元下滑至7.33億元,而2021年先聲藥業的歸母淨利潤高達15.07億元。儘管2025年上半年歸母淨利潤回升至6.04億元,增長32.2%,但2023年同期歸母淨利潤曾達22.74億元,基數效應顯著。在此背景下,分拆先聲再明上市也成爲先聲藥業優化業務結構、聚焦核心領域、緩解業績增長壓力的重要戰略佈局。(本文首發證券之星,作者|劉鳳茹)