【新股IPO】埃斯頓更新招股書繼續推進“A+H”進程 財務困局解決了嗎?

金吾財訊 | 國產工業機器人領域的龍頭企業埃斯頓在2026年1月15日更新港股招股書,繼續推進“A+H”上市佈局。

埃斯頓推進港股上市的進程中,潛藏着多重不容忽視的風險與挑戰,核心集中於財務層面的壓力與不確定性。

從財務層面來看,公司2024年出現上市十年首虧,雖2025年前三季度業績反彈,但高負債、存貨與應收賬款問題尚未根治,市場擔憂融資“紓困”屬性大於戰略屬性。回溯2024年,受全球經濟增長放緩抑制企業資本開支、房地產行業景氣度下行、傳統汽車行業需求因新能源轉型加速而萎縮等週期性因素疊加影響,機器人行業整體訂單承壓,埃斯頓業績亦未能達到預期。

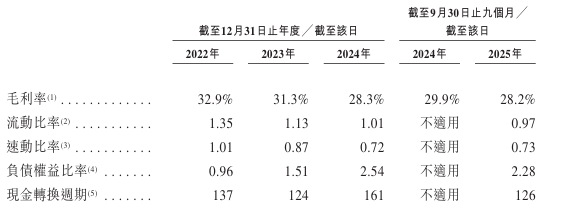

財務指標的惡化進一步加劇了市場擔憂。公司毛利率呈持續下滑態勢,從2022年的32.9%逐步降至2025年前9個月的28.2%,盈利空間被持續壓縮。更值得警惕的是其緊繃的財務結構,2025年首9月資產負債率高達80.54%,流動比率與速動比率分別下滑至0.97和0.73,短期償債壓力顯著。

不過,埃斯頓仍受益於國內工業機器人行業的蓬勃增長與國產替代加速的趨勢。於2026年1月14日國新辦舉行新聞發佈會,海關總署副署長王軍提到,2025年高技術產品出口同比增長13.2%,拉動我國出口增長2.4個百分點。其中,專用裝備、高端機牀、工業機器人出口分別增長20.6%、21.5%和48.7%。特別是工業機器人,去年出口超過了進口,我國成爲工業機器人的淨出口國。

在行業上行週期中,埃斯頓的市場地位持續攀升。據MIR DATABANK最新統計數據,2025年上半年,埃斯頓工業機器人市場份額達10.5%,出貨量首次超越外資品牌,成爲國內工業機器人市場首家登頂的國產品牌,標誌着國產機器人在覈心市場實現了關鍵性突破。

從基本面來看,埃斯頓已構建起深厚的技術競爭壁壘,核心優勢集中於控制系統與AI技術的深度融合。技術研發的持續投入強化了其上市底氣。公司持續在研發方面投入資金,於2022年、2023年、2024年以及2025年首9月,公司研發開支分別爲3.08億元、3.89億元、4.42億元及3.19億元,同期已資本化的研發活動投入分別爲9400萬元、1.16億元、6070萬元以及3570萬元。研發開支總額(包括開支及資本化投入)分別佔總收入約10.3%、10.8%、12.5%及9.3%。此外,公司目前在中國擁有614項已註冊專利、78項已註冊商標、25項已註冊域名以及462項已註冊著作權。

截至2025年首9月,公司生產能力約32.3萬臺,產能利用率於近年以來均維持80%以上。爲進一步擴大製造規模、強化海外供應能力,公司正於波蘭建設一座年設計產能1.5萬臺的新工廠,預計總資本投入3000萬歐元,該工廠投產後將有效支撐其全球市場拓展。

總體而言,此次更新招股書僅爲埃斯頓港股上市進程的階段性動作。對於公司而言,港股上市既是突破產能擴張、全球化佈局等發展瓶頸的重要契機,也是對其財務健康度、公司治理規範性及持續盈利能力的全面考驗,機遇與風險的博弈將貫穿上市全程。

公司名稱:南京埃斯頓自動化股份有限公司

保薦人:華泰國際

控股股東:吳波、吳侃(吳波之子)、劉芳(吳波之配偶)及南京派雷斯特

控股股東集團可行使公司約42.15%的表決權。

基本面情況:

公司是中國工業機器人領軍企業。主要向從事汽車、工程機械及重工業以及鋰電池等多個製造領域的客戶提供(i)工業機器人及智能製造系統及(ii)自動化核心部件及運動控制系統。

公司的工業機器人及智能製造系統提供自動化解決方案,可大幅提升工業環境的生產力、安全性及可靠性。公司的工業機器人產品組合涵蓋通用型及專用型,能夠獨立且高精度地執行重複性、體力要求高或危險的任務。在此基礎上,公司亦提供工業機器人工作站,該工作站是以機器人爲中心的生產單元,配備控制器及其他配套設備,以高效執行特定製造步驟,如焊接、機加工或組裝。除獨立機器人及工作站外,公司的智能製造系統還將公司自研的機器人及核心部件與周邊及配套設備整合爲完整解決方案。該等系統將從機加工和組裝到測試和包裝的多個流程連接成工作流程,最大限度地減少人爲干預,並實現從原材料到製成品的大規模連續輸出。

行業現狀及競爭格局:

全球工業機器人解決方案市場快速增長。按收入計,全球工業機器人解決方案市場的市場規模自2020年的147億美元增加至2024年的254億美元,複合年增長率爲14.6%。受不斷增加的勞工成本、技術創新以及對製造業可持續性及穩定性需求增長的驅動,全球工業機器人解決方案市場預計將進一步增長,到2029年達致518億美元,2024年至2029年的複合年增長率預計爲15.4%。

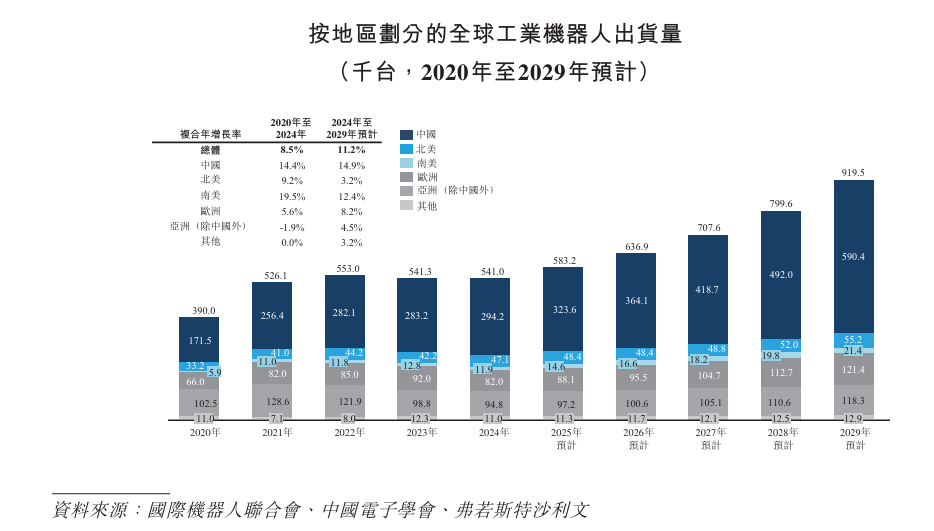

全球工業機器人出貨量實現顯着增長,從2020年的39.0萬臺增長至2024年的54.10萬臺,複合年增長率爲8.5%。於2023年及2024年,全球工業機器人出貨量分別同比下降2.1%及0.1%,原因是各行業對自動化設備的需求普遍下降。

未來,全球工業機器人出貨量預計將保持增長態勢,出貨量預計於2029年將達到91.95萬臺,2024年至2029年期間的複合年增長率爲11.2%。中國預計將進一步鞏固其領先地位,其工業機器人出貨量預計於2029年將達到59.04萬臺。這將推動中國在全球工業機器人市場中的佔比進一步增長至64.2%,2024年至2029年期間的複合年增長率達到14.9%。

按2024年收入計,公司於全球工業機器人解決方案市場在國內供應商中排名第一,於全球工業機器人解決方案市場在全球所有供應商中排名第六。

按2024年工業機器人出貨量計,公司於中國工業機器人解決方案市場排名第二,市場份額爲9.5%。基於2025年上半年工業機器人出貨量,公司於中國工業機器人解決方案市場排名第一。

財務狀況:

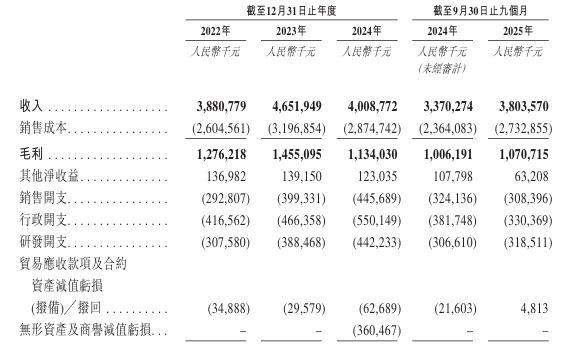

公司於2022年-2024年收入分別爲38.81億元、46.52億元及40.09億元;2025年首9月收入同比增長12.86%至38.04億元。

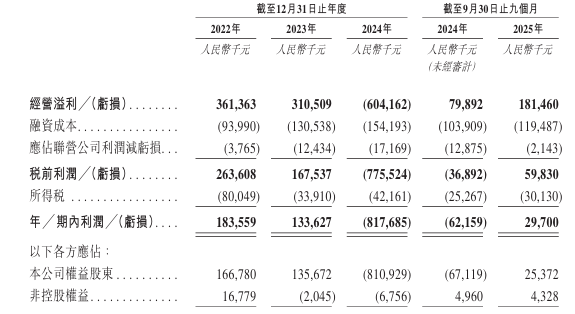

公司於2022年-2023年權益股東應占利潤(下同)分別爲1.67億元、1.36億元;2024年由盈轉虧,虧損8.11億元;2025年首9月扭虧爲盈,利潤爲2537.2萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司所處行業的終端市場需求持續變化。若公司未能有效應對這些變化,可能會對公司的業務、經營業績及財務狀況造成重大不利影響;

2、公司的全球業務運營使公司面臨多個司法權區的風險及複雜情況;

3、公司未必能夠在全球工業機器人解決方案市場中成功競爭;

4、替代技術及產品的發展可能對公司工業機器人產品的市場需求造成不利影響;

5、公司的投資及收購可能無法實現預期效益,並可能使公司面臨各種運營、財務及監管方面的風險。

公司募資用途:

1、擴充公司的全球生產能力;

2、在全球產業鏈上下游有選擇地尋求戰略聯盟、投資及收購機會;

3、投資於研發項目,以推動下一代工業機器人技術的發展,旨在鞏固公司的市場領導地位;

4、提升公司的全球服務能力及開發組織範圍內的數字化管理系統;

5、部分償還現有貸款;

6、營運資金及一般企業用途。