太空光伏離現實有多遠?

當Starcloud在2025年11月將首顆搭載H100芯片的算力衛星送入軌道,當馬斯克宣稱要在四五年內通過星艦每年部署100GW的太空數據中心,這些曾被視爲科幻的場景正在資本的推動下快速現實化。

然而,在所有關於"太空算力"的宏大敘事背後,一個更爲根本的問題浮出水面:拿什麼來驅動這些漂浮在真空中的算力中心?答案指向同一個方向——太空光伏。這項曾被視爲"遙不可及"的技術,正站在產業化爆發的臨界點上。但問題是,我們離真正的太空算力時代,究竟還有多遠?

技術突圍:當鈣鈦礦遇見星辰大海

太空光伏並非新概念。1958年,美國發射的首顆光伏供電衛星採用的正是晶硅電池,但彼時效?率不足10%,重量和成本都令人望而卻步。六十多年後的今天,技術路線的選擇已成爲決定這一產業命脈的核心命題。

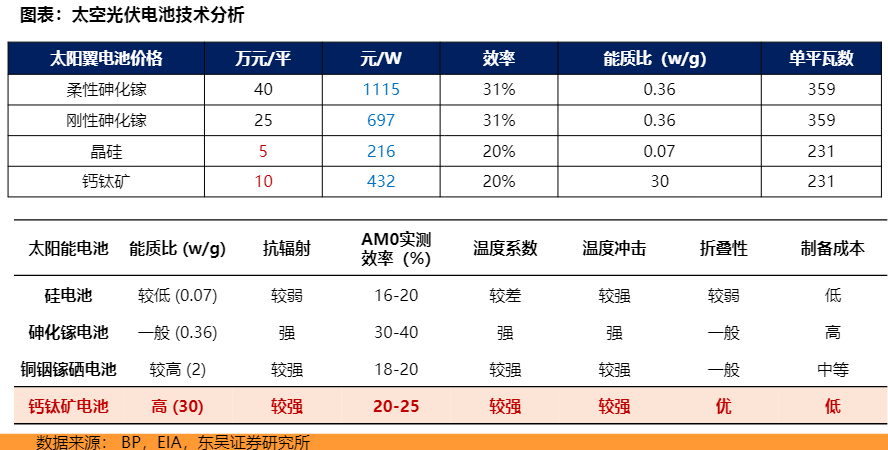

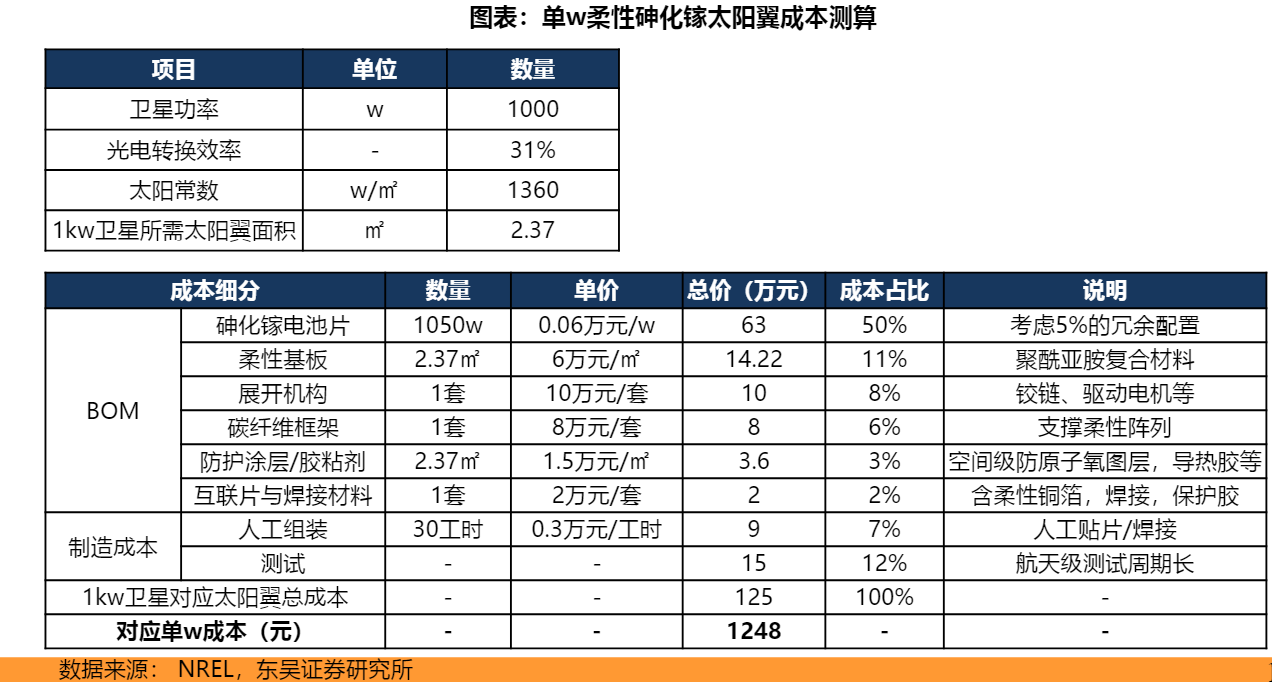

當前,三結砷化鎵(GaInP/GaAs/Ge)仍是太空光伏的主流技術,其高達30-35%的轉換效率和優異的抗輻射性能使其成爲高軌衛星和深空探測任務的不二之選。但昂貴的代價讓商業化應用舉步維艱——中信證券研究指出,砷化鎵外延片價格高達20-25萬元/平方米,是晶硅電池的30-50倍。以星鏈衛星爲例,若完全採用砷化鎵電池,單顆衛星僅光伏成本就將突破千萬元大關,這顯然與SpaceX追求的"低成本、可批量"理念背道而馳。

晶硅電池雖有成本優勢,但在AM0太空環境下效率僅14-18%,且抗輻照性能差的致命缺陷使其難以適應衛星5-8年的在軌壽命要求。

真正的破局者來自第三代光伏技術——鈣鈦礦。這種神奇的材料在過去十年間將實驗室效率從3.8%推升至接近35%的疊層轉換效率,更重要的是,它兼具了砷化鎵的高效率和晶硅的低成本優勢。中信證券測算顯示,鈣鈦礦生產成本僅爲1.63元/W,不到砷化鎵的百分之一。更關鍵的是其可柔性製備的特性,使得"太陽能帆板可摺疊發射後在軌展開"的構想得以實現,爲星鏈這類需要大面積展開的光伏陣列提供了完美解決方案。

2025年以來,產業化進程顯著加速。鈞達股份通過與尚翼光電的戰略合作,率先切入太空鈣鈦礦領域。這家技術源於中科院上海光機所的衛星電池專業生產商,已向國內廠商送樣測試。值得注意的是,尚翼光電並非孤例。晶科能源董事長在新年致辭中明確表達了進軍太空光伏的意向,而馬斯克在社交平臺爲其TOPCon電池效率創世界紀錄點讚的微妙互動,更被市場解讀爲技術路線的某種"背書"。這些信號表明,國內光伏巨頭正將地面市場的廝殺經驗複製到太空賽道。

然而,技術突圍仍面臨"最後一公里"的挑戰。鈣鈦礦的穩定性在強輻射、高低溫交變的太空環境中尚未得到充分驗證。雖然低軌衛星5年左右的壽命要求低於地面電站的25年標準,爲當前壽命較短的鈣鈦礦電池提供了"恰好夠用"的應用窗口,但要真正替代砷化鎵進入高軌和深空領域,材料穩定性仍需跨越數量級的提升。如何在效率、成本與可靠性之間找到平衡點,將是決定技術路線勝負的關鍵。

產業裂變:GW級產線背後的圖景

如果說技術突破打開了想象空間,那麼產業化進程則決定了太空光伏離現實有多近。2025年,鈣鈦礦產業迎來歷史性拐點——多條GW級產線相繼投產,標誌着其正式從實驗室走向規模化生產。中信證券預測,到2030年全球鈣鈦礦出貨規模有望達到20GW,這一數字看似不大,卻相當於重構一個全新的細分市場。

需求的爆發是產業裂變的根本動力。國際電信聯盟數據顯示,全球低軌衛星規劃總量已超10萬顆,僅SpaceX的星鏈計劃就規劃了4.2萬顆。長江電新測算,到2030年全球低軌衛星發射量可能達到2萬顆,按每顆衛星光伏系統價值150萬元計算,市場規模約300億元,是當前砷化鎵市場的十倍。更富想象力的是"太空算力"帶來的增量。馬斯克提出的40MW太空數據中心願景,若按樂觀情景實現100GW規模,對應的光伏裝機需求將達到千億乃至萬億級別。

這一預判正被產業資本用腳投票驗證。2025年5月,之江實驗室主導的"三體計算星座"首批12顆"天算一號"衛星升空,單星算力達744TOPS,整體具備5POPS在軌計算能力。這些"太空邊緣計算節點"的能源供應全部依賴光伏系統。11月,Starcloud攜手英偉達成功發射首顆算力衛星,並計劃在2030年建成40MW規模的太空數據中心。Google的"捕光者計劃"則計劃於2027年初發射兩顆原型衛星。

值得注意的是,太空光伏的價值量佔比正持續提升。長江電新指出,太陽翼在衛星成本和質量中佔比約20%-30%,隨着星鏈衛星從V1到V3版本不斷迭代,衛星重量從260公斤增至1250公斤以上,太陽能電池板面積同步擴大,光伏系統的價值權重水漲船高。

A股上市公司正在卡位這一藍海市場。除前述鈞達股份、晶科能源外,異質結技術路線也成爲重要備選方案。異質結電池可使用更薄硅片,在"比功率"(單位重量功率)這一太空光伏核心指標上具備優勢。國內已有公司具備P型異質結的生產與交付經驗,其採用超薄硅片以適應太空高比功率需求。尤其在美國佈局產能的企業,憑藉政策優勢和供應鏈先發性,被認爲能更快導入太空光伏供應鏈。

但風險同樣不容忽視。全球光伏裝機增長不及預期、鈣鈦礦技術發展不及預期、成本下降不及預期等因素,都可能延緩產業化進程。更關鍵的是,太空光伏涉及航天級可靠性認證,週期長、門檻高,地面光伏企業的技術積累能否平滑遷移仍是未知數。此外,關稅戰導致的海外貿易不確定性,也可能影響依賴國際發射市場的商業航天節奏。

從1958年第一顆光伏衛星升空,到2025年GW級產線投產,太空光伏用了67年走完從0到1的積累。如今,它正站在從1到10的爆發前夜。技術層面,鈣鈦礦已具備顛覆性潛力;產業層面,低軌衛星星座和太空算力提供了確定性需求;資本層面,上市公司加速佈局形成示範效應。然而,從實驗室效率到在軌可靠性,從地面產線到太空認證,從成本優勢到規模化交付,每一道坎都需要時間跨越。

或許最客觀的評價是:太空光伏已不是"科幻",而是"科技"。它離大規模商業化的現實,大約還差3-5年的技術驗證週期、2-3輪的產業資本投入,以及一場決定技術路線終局的太空實地測試。