“元蘿蔔”會下棋,網球教練是AI?阿里雲展顛覆對機器人的想象

如果你認爲機器人還只是工廠裏冰冷的機械臂,或者科幻電影中的遙遠想象,那麼剛剛結束的阿里雲通義智能硬件展可能會徹底顛覆你的認知。從會下棋的“元蘿蔔”到專業的網球教練,AI正以前所未有的速度“長出身體”。在這場從軟件到硬件的範式轉移中,$機器人ETF(562500)作爲連接資本與產業變革的橋樑,正站在新一輪生產力爆發的潮頭。

作爲緊密跟蹤中證機器人指數的核心配置工具,機器人ETF(562500)不僅覆蓋了機器人產業鏈的硬件基石,更敏銳地捕捉到了AI大模型賦能下,具身智能帶來的估值重塑機會。當大模型賦予機器人“大腦”,產業鏈上下游的共振已然開啓,這正是我們在這個時點必須高度重視這一賽道的原因。

一、通義千問“入魂”,機器人賽道的生態拐點

1月9日,北京與深圳兩地聯動的阿里雲通義智能硬件展,爲我們提供了一個觀察行業水位極佳的窗口。這不僅是一場產品的展示,更是一次關於“AI如何重塑硬件”的壓力測試與路演。

在展會現場,最引人注目的並非某一款單一產品,而是AI能力在不同形態硬件上的普適性爆發。商湯科技旗下的“元蘿蔔”機器人,在圍棋落子的清脆聲中,展示的不再是簡單的算法邏輯,而是基於大模型的擬人化教學與實時對話能力。它不僅能下四類棋局,還能像一位耐心的老師一樣與孩子互動,激發學習興趣。這種交互體驗的升級,本質上是機器人從冷冰冰的執行者向有溫度的陪伴者進化的縮影。

圖:展會現場的下棋機器人(來源:中國證券報)

更爲驚豔的是面向運動場景的AI網球機器人ACEMATE S10。它深度集成了通義千問VL大模型能力。在過去,網球機器人可能只是一個機械的拋球機,但現在,具備了動態推理與深度思考能力的S10,能夠實時預判球路、記錄落點並制定戰術策略。這意味着,機器人開始理解物理世界的複雜運動規律,並能在毫秒級的時間內做出決策。這種能力對於伺服系統、傳感器以及算力芯片的配合提出了極高的要求,也側面驗證了產業鏈硬件技術的成熟度。

圖:ACEMATE S10機器人(來源:金滿貫網球)

此外,榮泰健康推出的內置健康大模型的智能按摩椅,則展示了“AI+大健康”的閉環邏輯。通過語音交互定製個性化理療方案,機器人技術正在以更隱蔽、更貼近生活的方式滲透進千家萬戶。

展會上,阿里雲正式宣佈推出集成千問、萬相、百聆三款通義基礎模型的多模態交互開發套件。這一動作的戰略意義在於,它大幅降低了硬件廠商接入大模型的門檻。在過去,一家做機器狗或者做服務機器人的公司,可能需要花費巨資去訓練自己的交互模型,這對於中小型創新企業是巨大的負擔。

如今,隨着開發套件的推出,硬件企業可以像搭積木一樣,直接調用大模型的理解、感知與交互能力。這將極大地加速機器人產品的迭代週期。正如移動互聯網時代,安卓系統的普及催生了智能手機的百花齊放,阿里等平臺型巨頭推出的標準化AI開發工具,極有可能是機器人產業迎來“寒武紀大爆發”的關鍵催化劑。

這次展會傳遞出的信號是,AI硬件不再是停留在PPT上的概念,而是已經有了具體的、可商業化的落地場景。千餘款“黑科技”產品的集中亮相,證明了供應鏈已經準備好了。從芯片、傳感器到精密製造,中國機器人產業鏈展現出的快速響應能力和成本控制能力,正在成爲全球具身智能浪潮中的核心競爭力。

二、AI賦能下的價值傳導路徑

大模型與機器人的結合,絕非簡單的“1+1”,而是一場自上而下的價值重構。對於投資者而言,理解這一傳導邏輯至關重要。

1. 上游:核心零部件的智能化升級

隨着機器人“大腦”的進化,對“小腦”和“肢體”的要求也隨之提高。

爲了配合大模型的多模態輸入,機器人需要搭載更高精度的視覺傳感器(攝像頭、激光雷達)、力覺傳感器和聽覺傳感器。這直接利好產業鏈上游的傳感器龍頭。

像網球機器人這樣需要實時預判並快速移動的場景,對伺服電機的響應速度和減速器的精度提出了嚴苛挑戰。高端精密零部件的國產替代邏輯,在AI賦能下將進一步強化。

2. 中游:本體制造的差異化競爭

對於本體制造商而言,單純比拼硬件參數的時代正在過去,“硬件+模型+場景”的綜合解決方案能力成爲勝負手。

無論是人形機器人還是四足機器人(機器狗),誰能更快地接入大模型,實現自然語言交互和複雜任務規劃,誰就能率先打開C端市場。

類似於“元蘿蔔”深耕棋類教育,未來的本體制造商將向垂直領域細分。具備場景定義能力的企業將脫穎而出。

3. 下游:應用集成的百花齊放

阿里雲展會展示的教育、體育、健康等場景,只是冰山一角。隨着“多模態交互套件”的普及,我們將看到機器人進入更多非結構化環境,如家庭家務、養老護理、商業配送等。系統集成商(SI)將迎來業務爆發期,他們是將標準化的機器人本體改造爲特定場景解決方案的關鍵環節。

三、 投資邏輯:擁抱“具身智能”的黃金時代

面對機器人產業的深刻變革,我們認爲當前的投資邏輯可以歸納爲以下四點:

1. 整體邏輯:技術共振帶來的估值重塑

過去,機器人板塊的估值主要錨定在製造業屬性上,看重的是產能和訂單。但隨着AI大模型的注入,機器人開始具備軟件屬性和平臺屬性。機器人ETF(562500)所代表的一籃子資產,正在經歷從“高端製造”向“人工智能+”的估值體系切換。這種技術共振往往會帶來戴維斯雙擊(業績與估值同步提升)的機會。

2. 長期成長邏輯:人口結構變化的必然選擇

從宏觀視角看,全球範圍內的人口老齡化和勞動力短缺是不可逆的趨勢。無論是展會上的按摩椅(養老健康)還是網球機器人(服務消費),本質上都是在通過技術手段補充勞動力缺口或提升生活質量。機器人是解決勞動力矛盾的終極方案,這是一條長坡厚雪的萬億級賽道。

3. 短期催化邏輯:巨頭入局加速商業化閉環

阿里雲、華爲、特斯拉等科技巨頭的深度介入,正在加速產業鏈的成熟。大廠不僅帶來了資金和技術,更重要的是帶來了生態和標準。阿里雲的“開發套件”解決了軟件難題,特斯拉的Optimus解決了硬件設計思路。這些標誌性事件不斷縮短產品從實驗室到市場的距離,爲板塊提供了持續的短期催化劑。

4. 產業鏈傳導邏輯:硬件先行,軟件賦能

在產業爆發初期,硬件鋪設是確定性最高的環節。無論未來哪家公司的機器人大模型最聰明,它都需要高性能的關節、靈敏的傳感器和堅固的機身來實現物理交互。因此,佈局涵蓋核心零部件龍頭的ETF,是抓取產業確定性的優選策略。

四、爲何機器人ETF(562500)是配置優選?

在紛繁複雜的技術路線和個股波動面前,通過ETF進行指數化佈局,是高效且理性的選擇。機器人ETF(562500)在產品設計上展現出了顯著的配置價值。

1. 聚焦核心資產,成分股“含金量”高

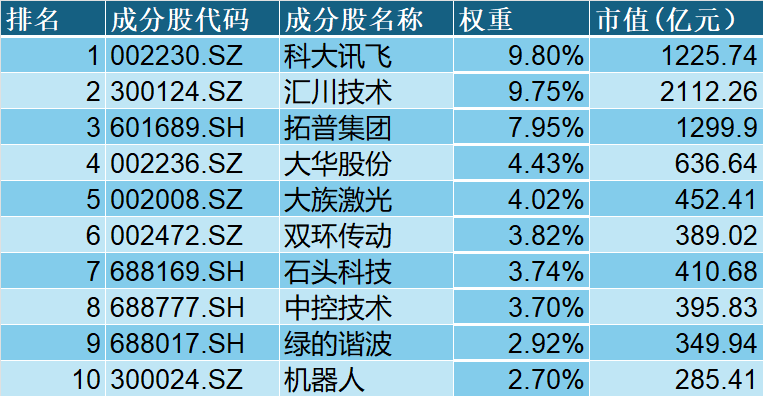

本基金緊密跟蹤中證機器人指數,該指數選取了機器人產業鏈上、中、下游的龍頭企業。

前十大成分股通常囊括了伺服系統與控制器的絕對龍頭(如匯川技術)、AI語音與大模型領軍者(如科大訊飛)、以及精密減速器製造商(如綠的諧波)等。這些企業不僅是國內產業鏈的中流砥柱,也是全球供應鏈的關鍵一環。

表:中證機器人指數前十大成分股(來源:中證指數公司,iFind,數據截止2025年1月13日)

根據Wind及相關研報數據測算,指數成分股中與“人形機器人”產業鏈相關的概念股權重佔比較高,近70%。這意味着ETF能夠充分捕捉特斯拉Optimus、宇樹科技等行業明星產品進展帶來的市場彈性。

2. 規模與流動性優勢

作爲全市場唯一規模超過兩百億的機器人主題ETF,機器人ETF(562500)能夠容納較大資金的進出,減少交易衝擊成本。對於希望在產業趨勢確立時快速完成配置的投資者而言,其工具屬性十分突出。

3. 風險分散,平滑波動

機器人技術迭代極快,個股面臨技術路線被顛覆的風險。ETF通過一籃子投資,有效規避了單一技術路線失敗的風險,讓投資者能夠專注於分享整個行業增長的紅利,而非賭某一家公司的成敗。

指數化投資最大的魅力在於其動態調整機制。近期指數對成分股進行了“新陳代謝”:從整體市場表現來看,被指數剔除的個股在近期震盪市中普遍走勢疲軟,業績或預期兌現受阻;而指數新納入或重點保留的成分股,則多爲產業硬核龍頭,表現尚可且維持了較強的韌性。這種機制相當於爲投資者自動過濾了“僞成長”標的,確保組合始終聚焦於賽道中最具生命力的優質資產。

圖:中證機器人指數新納入的成分股(來源:中證指數公司,iFind,數據截止2025年1月13日)

回到阿里雲的展會現場,當我們看着那個與孩子下棋的機器人,看着那個精準擊球的網球教練,我們看到的不僅是技術的進步,更是時代的註腳。

科技的浪潮總是以此起彼伏的方式向前推進。如果說過去十年是移動互聯網的黃金時代,那麼未來十年,極有可能是具身智能與物理世界深度融合的時代。在產業爆發的前夜,保持關注,理性配置,與時代的核心資產共同成長。

風險提示:以上基金產品風險等級均爲R4(中高風險),具體風險評級結果以基金管理人和銷售機構提供的評級結果爲準。本資料僅爲服務信息,不作爲個股推薦,不構成對投資人的任何實質性建議或承諾,也不作爲任何法律文件。投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特徵和產品特性,認真考慮本基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資險。我國基金運作時間較短,不能反映股市發展的所有階段。市場有險,入市需謹慎。

T+0特別險提示:港股通醫療ETF爲跨境ETF,實行T+0迴轉交易機制(即當日買入,在交收前可以於當日賣出),資金運作週期縮短,可能帶來短期波動險。港股通醫療ETF爲境外證券投資的基金,主要投資於香港證券市場中具有良好流動性的金融工具。除了需要承擔與境內證券投資基金類似的市場波動風險等一般投資風險之外,還面臨香港市場風險等境外證券市場投資所面臨的特別投資風險,包括港股市場股價波動較大的風險、匯率風險、港股通機制下交易日不連貫可能帶來的風險等。

注:以上所提及ETF均不收取申購費、贖回費、銷售服務費,申購贖回代理機構可按照不超過0.5%的標準收取佣金,其中包含證券交易所、登記結算機構等收取的相關費用;此外,相關ETF的管理費率和託管費率(均從基金資產中扣除)如下表格所示: