赴港上市的君賽生物:研發“燒錢”致持續虧損,TIL賽道突圍挑戰重重

成立於2019年的上海君賽生物股份有限公司(以下簡稱“君賽生物”),聚焦實體瘤創新細胞療法領域,深耕不受固定分子靶點限制的TIL療法賽道。近期,這家生物科技企業遞表港交所,正式開啓IPO闖關之路。

君賽生物上市背後,潛藏着多重現實壓力,因尚無獲批商業化產品導致收入空心化,兩年半累計虧損超3.5億元。生物醫藥行業高額的前期資本支出,迫使君賽生物高度依賴股權融資,在推動估值暴漲的同時也推高負債,財務成本亦同步攀升。

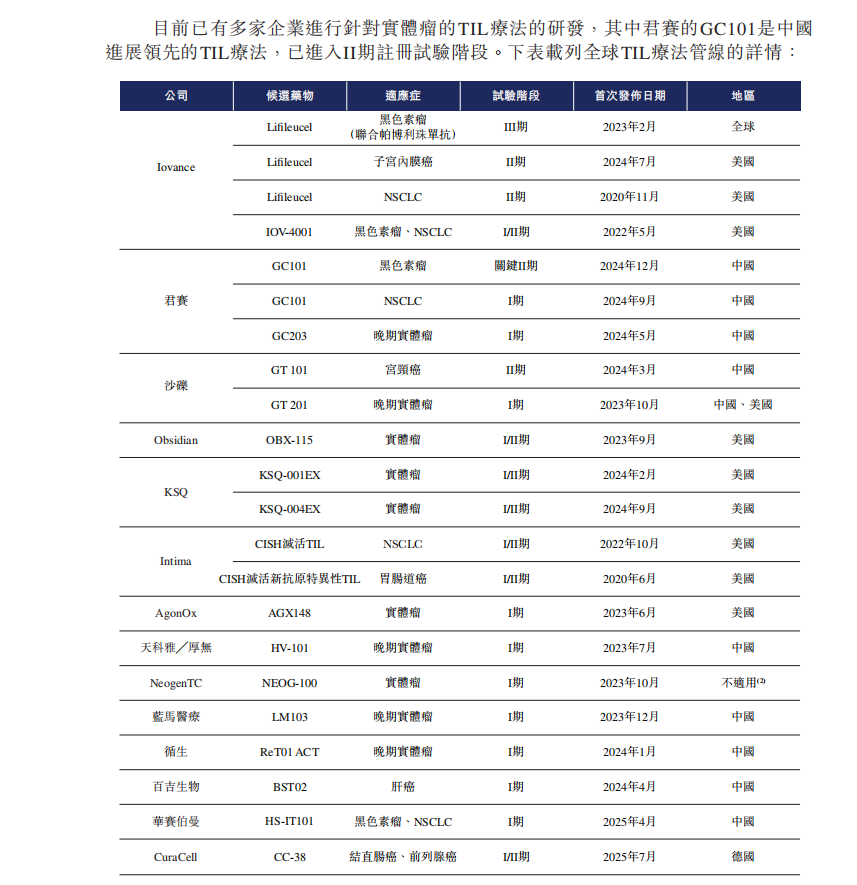

證券之星注意到,君賽生物所處的TIL療法賽道是生物醫藥領域的熱門風口,其核心產品GC101有望成爲國內首個上市TIL療法。不過,君賽生物需直面全球10餘款競品競逐,疊加商業化階段的成本與定價難題,君賽生物的上市之路可謂機遇與荊棘並存。

研發持續“燒錢”,兩年半累虧超3.5億元

君賽生物成立於2019年6月27日,是一家致力於實體瘤創新細胞療法與創新藥開發的生物科技企業,專注開發更安全、更有效、更可及、更可負擔的免疫細胞療法,不受任何固定分子靶點限制,覆蓋最常見或最難治的實體腫瘤。

但目前君賽生物尚無獲批准商業銷售的產品,收入來源僅依賴政府補助、銀行利息等其他收益。2023年、2024年及2025年上半年,君賽生物其他收入及收益分別爲681.2萬元、337.2萬元及683萬元。

缺乏主營業務收入支撐,君賽生物深陷盈利困局:2023年虧損9439.1萬元,2024年虧損擴大至1.64億元,2025年上半年虧損9758萬元,超過2023年全年水平。短短兩年半,君賽生物累計虧損超3.5億元。

證券之星注意到,研發投入的持續加碼是虧損擴大的核心原因。招股書顯示,2023年、2024年以及2025年上半年,君賽生物的研發成本分別爲5762萬元、9099萬元、及5280.1萬元。

值得關注的是,君賽生物的研發資源呈現高度集中特徵。2023年、2024年以及2025年上半年,君賽生物的核心產品GC101相關的研發成本分別爲2650萬元、6050萬元、3590萬元,分別佔同期研發成本總額的46%、66.5%、67.9%,以及佔同期經營開支總額的37.4%、52.3%、52.1%。

高額研發投入直接導致公司現金流持續流出。2023年、2024年及2025年上半年,君賽生物的經營活動分別使用5554.7萬元、9825.7萬元及5008.9萬元。

君賽生物在招股書中明確表示,計劃擴大核心產品的適應症範圍及繼續推進其臨牀開發,同時推動更多管線候選產品進入臨牀試驗階段並開展額外的臨牀前研究,預計將繼續在研發方面進行大量投入。這也意味着君賽生物“燒錢”模式將持續。

君賽生物坦言,製藥公司需要大量前期資本支出,且面臨候選產品無法獲得監管批准或無法實現商業可行性的巨大風險。公司自成立以來已產生淨虧損,可能會繼續產生淨虧損,並可能無法在未來幾年實現或保持盈利能力。

股權融資助推估值暴漲,財務成本支出加劇

研發與運營的鉅額資金需求,使得君賽生物高度依賴股權融資。自去年11月完成C輪融資後,君賽生物估值增至21.37億元,與2020年Pre-A輪的9250萬元相比,5年間估值暴漲約22倍。

頻繁的股權融資也帶來了負債規模的快速擴張。招股書顯示,君賽生物淨負債規模從2023年末的1.38億元飆升至2024年的3.3億元,2025年上半年進一步增至4.27億元。

從負債結構來看,非流動性負債佔據主導,其中佔比最高的是擁有人權益贖回負債,主要爲公司融資活動發行的普通股所附帶的回購義務。該類負債由2023年末的2.27億元增加至2024年的5.31億元,2025年上半年爲5.66億元。2025年10月末,君賽生物的擁有人權益贖回負債更是攀升至6.88億元。

證券之星注意到,多輪融資也加劇財務成本。君賽生物的財務成本由2023年的3044.2萬元增至2024年的5128萬元,2025年上半年財務成本爲3550.9萬元,期間贖回負債利息爲3028.4萬元、5078.1萬元、3474.2萬元。截至2025年6月末,君賽生物現金及等價物僅爲6362.5萬元,而同期流動負債已達7720.7萬元,現金儲備已無法覆蓋短期債務,也遠不足以應對高達數億元的贖回負債。

不僅如此,君賽生物的流動比率從2024年末的4驟降至2025年6月末的1.6,意味着短期償債能力急劇削弱。

市場競爭白熱化,商業化面臨成本與定價雙重考

君賽生物所處的TIL療法賽道是近年來生物醫藥領域的熱門賽道,市場潛力巨大。數據顯示,2024年全球免疫細胞療法市場規模達到48億美元,2020年至2024 年的複合年增長率爲 44.9%。到2030年,預計市場規模增至195億美元,2035年進一步達到461億美元。

巨大的市場空間吸引了衆多企業佈局,行業競爭趨於白熱化。全球範圍內,已有10餘款TIL療法進入臨牀階段,國內市場中,華賽伯曼等企業的TIL療法也在快速推進。

君賽生物提到,細胞療法行業尤其是腫瘤領域,競爭激烈且發展迅速。雖然我們專注於開發高度差異化的TIL療法,但預計將面臨來自成熟跨國製藥公司及正在開發基於TIL或其他過繼性細胞療法的新興生物技術公司的激烈競爭。

從產品競爭力來看,君賽生物核心產品GC101是全球首個無需高強度清淋、無需採用IL-2注射的TIL療法產品。GC101針對PD-1抗體治療失敗的晚期黑色素瘤的臨牀試驗已進入關鍵II期,預計2026年提交生物製品許可申請 (BLA),有望成爲國內首個上市的TIL療法。

臨牀數據顯示,GC101已在黑色素瘤、非小細胞肺癌、宮頸癌等多種實體瘤展現客觀緩解療效。針對標準治療失敗的10例轉移性晚期黑色素瘤患者(中位前序治療線數爲3.5,100%經PD-1抗體治療失敗)客觀緩解率爲30%,中位無進展生存期爲5.5個月。針對標準治療失敗的12例轉移性晚期非小細胞肺癌患者(中位前序治療線數爲3),中位隨訪13個月時,GC101展示出41.7%的客觀緩解率,中位緩解持續時間未達到;12個月總生存率爲66.7%,中位生存期尚未達到。

證券之星注意到,儘管核心產品表現亮眼,但君賽生物的商業化進程仍面臨多重挑戰。傳統TIL療法因製備工藝複雜、臨牀方案繁瑣,導致治療成本居高不下。例如2024年2月16日,全球首款TIL細胞療法Lifileucel(AMTAGVI)在美國獲批上市,用於治療PD-1抗體治療後進展的晚期黑色素瘤。然而,該療法51.5萬美元(約370萬元人民幣)的天價,讓普通患者難以承受。

君賽生物雖在TIL療法的安全性優化方面取得了一定突破,但仍需應對成本控制、定價策略與市場滲透的考驗。君賽生物表示,通過生產工藝優化、非病毒載體應用及AI技術賦能等降低成本,但這一目標的實現仍存在不確定性,疊加賽道內的激烈競爭,君賽生物的商業化突圍之路充滿變數。(本文首發證券之星,作者|劉鳳茹)