一隻八年連勝的基金,整個團隊的體系化作戰

在A股市場,一年業績領先或許有運氣的成分,但連續八年穿越牛熊,持續跑贏滬深300、中證800和萬得偏股混合型基金指數三大核心指數,則必須依賴於紮實的投研體系和可持續的方法論。

全市場滿足這一嚴格標準的主動權益基金僅有兩隻,廣發多因子(002943)正是其中之一。這隻成立於2016年12月30日的靈活配置型基金,迄今運作已滿9年。Wind統計顯示,截至2025年12月31日,廣發多因子成立以來的累計回報達457.24%,年化回報21%,相對業績基準的超額回報爲413.44%。

覆盤廣發多因子的組合持倉和定期報告,我們發現,廣發多因子生動演繹瞭如何以價值策略爲基石、不追市場熱點、行業配置分散且恪守估值紀律,並將長期戰勝基準累積爲可觀的超額回報。在行業正邁向更加強化業績比較基準作用和長週期考覈的新階段,它爲我們提供了一個值得深思的範本。

廣發多因子持續戰勝市場的表現,離不開背後不斷進化的系統能力。廣發基金打造的主動權益投資團隊在複雜的市場環境中持續探索,致力於將可持續的方法論,轉化爲可複製的投資實踐。

九年八勝的穩健勝率背後

廣發多因子最顯著的特徵,是其長期跑贏市場的勝率穩定性。自2018年至2025年,該基金每一年都同時跑贏了前述三大核心指數。在全市場成立早於2018年的1515只主動權益基金中,能實現這一8年“全勝”紀錄的產品僅有2只,佔比不到1%。

穩定的勝率,最終轉化爲出色的長跑業績。Wind統計顯示,截至2025年12月31日,廣發多因子自2016年12月30日成立以來的累計回報超457%,年化收益率超21%,長期業績位居同類前1%分位。

與此同時,其在風控上的表現同樣可圈可點。九年間,基金的最大回撤爲-34.44%,低於同期偏股混合型基金平均-45.40%的回撤水平。在投資的世界裏,控制下行風險與創造上行收益同等重要,而廣發多因子做到了兩者的精妙平衡。

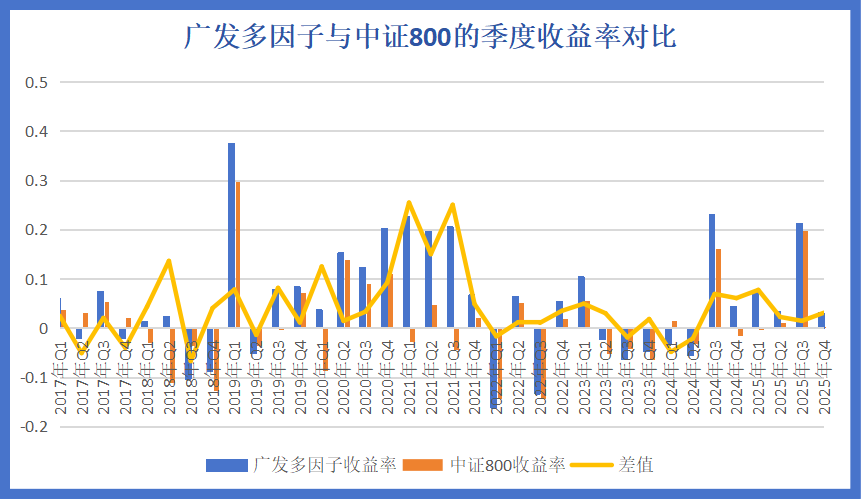

如果把時間切成更細的片段,它的穩定性更加凸顯。Wind數據顯示,自成立以來至2025年四季度末,基金相對於中證800指數的季度勝率高達80%。也就是說,在超過80%的季度裏,它都穩健地跑贏了市場表現。

數據來源:Wind

申萬宏源金工研究團隊曾在2025年12月的報告中分析過廣發多因子在不同市場環境的表現,得出的結論是,在2023年以來的不同市場環境(劃分爲強市、震盪市、弱市),從全市場篩選出的高勝率基金中,僅廣發多因子一隻產品能夠在全部三個區間均獲得正向超額收益。

九年光陰,市場經歷了牛熊週期及多輪風格切換。從2018年的熊市,到2019-2020年的核心資產牛市、2021年的新能源賽道浪潮、2022-2023年的震盪調整,再到2024年四季度以來以AI算力與高端製造爲主線的結構性行情,在每一次市場環境的劇變中,廣發多因子都保持着自己的節奏。

它是怎麼做到的?

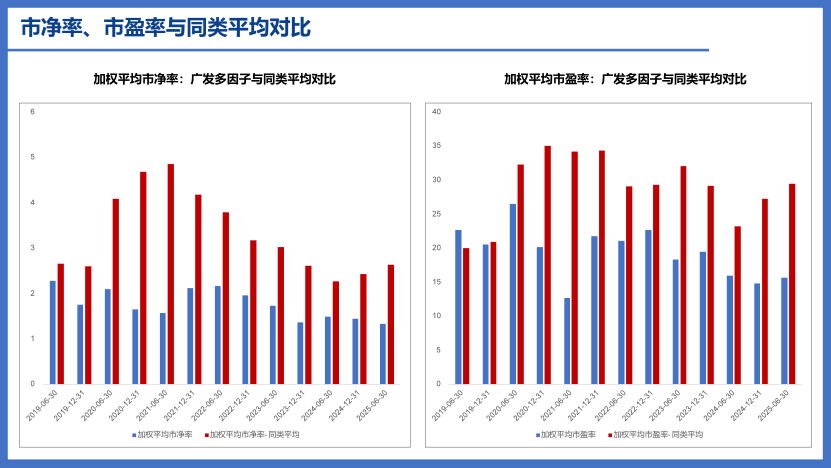

翻開基金過去近九年的持倉記錄,我們看到了一個清晰而穩定的組合管理模式:行業配置靈活,根據行業景氣度、市場環境與估值水平等動態調整,偏左側佈局相對低估的板塊;持股分散,前十大重倉股佔比長期維持在40%-60%之間;估值保持克制,自2018年6月以來,其平均市盈率大多控制在17-26倍區間的相對低位。

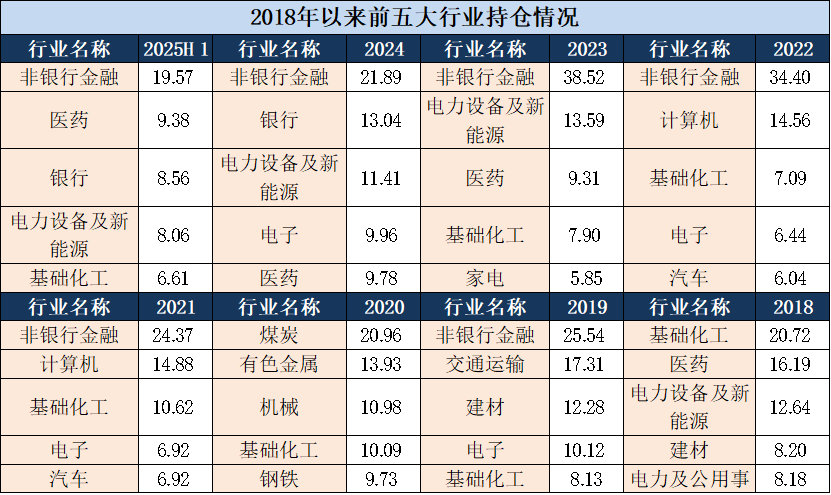

在基金過去的持倉中,還呈現出較爲明顯的行業輪動特徵。根據其前五大行業情況,並結合基金經理的公開訪談,可以看到該基金偏向左側佈局,在低估值的行業中尋找機會。從下圖可以看到,基金經理善於結合不同的市場環境調整組合的行業配置。

數據來源:Wind,2018年報~2025年中報,採用中信一級行業分類,行業配置指的是行業持倉市值佔股票市值的比例

價值策略的動態進化

自2016年末至2025年,A股市場經歷了兩輪完整的牛熊週期,風格幾經切換,而廣發多因子的規模也從最初的不到十億元攀升至百億。在如此複雜的市場環境中,其策略何以始終保持生命力與適應性?

答案在於:在堅守價值內核的同時,持續進行動態進化。

廣發多因子自成立之初,就確立了以價值策略爲導向的基調,將嚴格的估值紀律作爲安全邊際。這一風格的塑造,與基金成立初期的客觀條件息息相關。

2018年末,基金規模尚不足1億元,早期持有人又以注重風險控制的機構投資者爲主。基於此,管理團隊選擇將嚴格的估值紀律貫穿組合管理全程,奠定了產品鮮明的價值底色。

在這一框架下,團隊重點沿着“早期贏家”與“後期輸家”兩條主線展開佈局。

“早期贏家”指尚未被市場充分認知、但已出現業績加速跡象的成長型企業。例如,2019年一季度,組合以20多倍的市盈率(PE),前瞻性地重倉佈局當時市值還不到兩百億元的億緯鋰能,僅持倉三個季度便賺到了四倍左右的回報。

“後期輸家”則指基本面出現明確拐點、估值已被極度壓縮的週期或困境反轉企業。這套方法論在實踐中屢被驗證。如2020年末,組合在煤炭行業處於供需拐點前夕,以市淨率(PB)僅0.6倍的價格左側佈局潞安環能,隨後收穫均值迴歸帶來的豐厚收益。

總結其策略核心,就是在估值紀律所構築的安全邊際保護下,通過對企業長期盈利變化的敏銳洞察,獲取價值重估所帶來的超額收益。

數據來源:Wind,2019年中報~2025年中報

然而,執行價值策略也會面臨諸多挑戰。廣發多因子投資團隊曾在2021年的路演中剖析,其挑戰主要源於三類風險:

其一,偏離市場熱點所承受的機會成本。當市場資金湧向少數熱門賽道時,堅持低估值、低擁擠的策略往往在短期內承受較大業績壓力。

對此,團隊構築了“低估+盈利反轉+高性價比”的三重選股標準。其中,“低估”是安全墊,用於控制下行風險;“盈利反轉”是核心驅動力,確保基本面有向上的非線性變化;“高性價比”則要求上行空間必須遠大於下行風險,以補償偏離熱點的機會成本。三者環環相扣,將被動等待轉化爲主動的價值發現。

其二,科技進步可能顛覆原有的盈利模式。對此,廣發多因子投資團隊的應對策略是動態進化,而非固守。他們認識到,國內市場結構變化快,A股產業迭代快速,投資者必須主動打破認知邊界。

2023年,當創新藥行業處於寒冬、市場關注寥寥時,團隊通過系統學習進行逆向佈局。Wind及定期報告顯示,2024年一季度,廣發多因子就將澤璟製藥—U納入前十大重倉。自當季初至2025年6月30日,該股累計漲幅超103%。

其三,對週期股可能誤判的風險。基於過往深厚的宏觀研究經驗,團隊逐步在實踐中搭建起一套“宏觀四周期”配置體系,通過研判經濟、政策、盈利與貨幣週期,動態調整行業與風格配置,力求提升判斷準確性,以增強組合應對波動的韌性。

回望全程,廣發多因子的投資始於“低估值”這一核心,並在市場多輪牛熊交替的壓力測試中不斷迭代。其投資體系始終保持開放的姿態,通過持續拓展能力邊界,主動適配宏觀環境與產業變遷,最終實現了穿越週期的穩定表現。

從個人進化到體系化作戰

“沒有什麼獨門祕籍,核心是依靠整個公司的體系在作戰。”基金經理楊冬的這句話,道出了廣發多因子長期穩健表現背後的根本支撐。

與主觀基金經理通常聚焦於兩三百隻核心股票的傳統模式不同,廣發多因子的研究覆蓋範圍高達1200只以上,組合行業分佈均衡多元,如2025年中報持倉就涵蓋了30個申萬一級行業。這種模式,也被第三方研究機構評價爲市場上相對稀缺的代表。

申萬宏源金工團隊曾在《基金經理的選股能力:寬度投資與深度投資如何取捨?——基金經理能力圈研究系列報告之六》中指出,廣發多因子是一隻相對難得的兼具寬度與深度投資的產品,且近幾年在保持寬度優勢的基礎上,持續拓展深度。個股超額收益分佈圖整體呈右偏分佈,展現出正向的選股能力與較高的勝率。

廣泛的行業覆蓋與深度的個股研究,離不開廣發基金大平臺的強大支撐。具體到廣發多因子,廣發基金的投研平臺和體系爲基金經理提供了三個維度的賦能:

一是紮實的基本面研究支持。研究平臺從深度與效率兩方面顯著提升基金經理的選股能力。例如,2020年下半年至2021年上半年,廣發多因子基金通過重點配置煤炭、有色、基礎化工等順週期行業獲得了突出業績。2020年,公司研究發展部在電力設備新能源、建材、化工、有色、鋼鐵等多個相關行業推出的模擬組合,年度超額收益均超過40%。根據廣發基金金工團隊的統計分析,研究員推薦的個股超過八成被採納,充分體現了研究深度向投資績效的高效轉化。

二是科學的配置決策支持。在A股市場,風格和行業收益的分化度高於成熟市場。爲此,廣發基金專門組建了宏觀策略團隊,通過分析不同行業的盈利情況和股價的核心驅動因素,再結合宏觀經濟和產業趨勢判斷給出具體的風格和行業配置建議。例如,2023年,宏觀策略團隊認爲市場整體風格會從成長轉向價值,單一的景氣投資方法論將面臨較大挑戰,而“內弱外強”的宏觀環境更適配“紅利+出海”的槓鈴策略。隨後,團隊圍繞“出海”這一宏觀線索撰寫了系列深度報告,爲基金經理提供前瞻的配置支持。

三是精細化的組合管理賦能。面對百億基金的管理挑戰,廣發基金組建了“以多策略爲核心,量化賦能主動投資”的基本面量化團隊。團隊中的主觀研究員聚焦個股基本面與長期邏輯的深度剖析,量化研究則通過模型系統性監控市場狀態、管理組合風險。兩者既獨立運作,又相互印證,爲基金經理的投資決策提供雙重校驗。

簡而言之,廣發多因子連續8年跑贏三大指數,實質是廣發基金主動權益投研團隊系統化作戰能力的縮影——廣闊的研究覆蓋、專業的深度挖掘與嚴謹的投資流程,共同構築了其可持續的投資競爭力。

穿越週期的基石

廣發多因子長達八年的“連勝”紀錄,不僅是一個產品的成功,更是一套投研方法論與團隊協作模式的有效驗證。

它爲長期投資揭示了一條可循的參考思路:在不確定的市場中,投資者尋求的確定性,或許不應依賴於對市場方向的精準預測,而更應來源於一個具備高度適應性、擁有多元收益來源與持續進化能力的投資系統。

構建這一系統,關鍵在於三個層面的內核驅動。

首先,穩健的長期Alpha依賴可複製的決策框架。廣發多因子的長跑業績,並非源於對熱點的追逐或押注某幾個行業,而是根植於一套可重複、可驗證的決策系統。這套系統從絕對收益理念出發,以估值紀律爲起點,融合對基本面變化的觀察、均衡的行業佈局與持續的自我審視,從而在長週期中提升整體決策的勝率。

其次,持久的競爭力來自認知的持續進化。從早期的週期、金融,到近年來深入涉足的創新藥、高端製造,團隊能力圈的拓展始終伴隨着深度的產業研究。這種進化並非跟風,而是基於對產業趨勢的獨立判斷,主動將新認知有機納入價值評估體系。這正是其在動態變化的市場中,避免陷入靜態價值陷阱的關鍵所在。

最後,平臺的體系化實力是長期制勝的根基。廣發基金作爲一家平臺型公司,建立了全市場、全行業深度覆蓋的研究體系,宏觀策略部對宏觀經濟、大類資產和市場方向進行深入研究,並給予配置建議,研究發展部負責細分行業和個股層面投資機會的挖掘。宏觀策略與行業研究雙輪驅動,整個團隊的協作雖然不能說是嚴絲合縫,但也是時刻像機器一樣在高速運轉、高效執行,爲投資提供源源不斷的支持。

回望過去,廣發多因子九年八次跑贏三大指數的成績單背後,沒有傳奇故事,只有日復一日的研究深耕、理性思辨與耐心執行所沉澱的厚度。在投資者看不見的背後,是大研究平臺的全面支撐和體系化作戰的合力,它們共同構成了應對未來市場波動的基石,並持續探索着一個愈發重要的長期命題:如何在波動的市場中,行穩致遠。

風險提示:歷史業績不代表未來表現,基金投資有風險,入市須謹慎。文中提及個股投資案例爲歷史持倉情況,不構成未來投資建議,個股投資存在波動風險。

(來源:財經讀數公衆號)