九成收入靠一瓶藤椒油,外埠市場拓展放緩,幺麻子IPO如何走出“單腿走路”困局?

證券之星 吳凡

近期,藤椒油品牌幺麻子的招股書申報稿獲北交所IPO受理,公司擬募資5.68億元,其中超六成的募集資金投向產能擴建項目。

報告期內(2022年至2024年以及2025年1至6月),公司核心產品藤椒油貢獻的收入佔主業收入超八成,產品結構較爲單一。儘管公司近年拓展了複合調味料、休閒食品等相關業務,但相關業務收入佔比較低,尚未能改變對藤椒油產品的依賴格局。與此同時,公司近年也在開拓西南地區以外的全國市場,截至期末在西南以外地區“重兵佈陣”了341家經銷商,然而,公司品牌在全國市場知名度有限,且面臨來自川渝本地藤椒油企業及全國性調味品巨頭的雙重競爭,其外埠市場能否成爲公司第二增長極,仍有待進一步觀察與驗證。

藤椒油撐起九成收入,上半年增速放緩

證券之星注意到,此次並非幺麻子首次申報IPO申請。

公司曾於2020年9月向四川證監局提交輔導備案,原計劃於深交所創業板上市,後於2021年3月將上市目標調整至深交所主板,並於同年12月正式報送IPO材料。全面註冊制實施後,相關在審項目平移至交易所。2023年3月和6月,公司先後更新披露兩版招股說明書申報稿,但於同年12月主動撤回上市申請,理由爲“戰略規劃調整及業務發展考慮”。

次年監管部門向幺麻子、其實控人之一趙麒,以及時任中介機構中金公司、天職會計師事務所、君合律師事務所及相關責任人員出具的監管函,揭示了公司終止IPO背後更深層的合規與信息披露問題。

函件顯示,根據中國證監會現場檢查發現,公司在前次項目申報文件中遺漏披露關聯方信息,趙麒對公司這一違規行爲負有主要責任;中介機構未充分覈查公司關聯方情況,其檢查和走訪程序存在瑕疵,監管部門對公司、中介機構及相關簽字人員採取了書面警示的自律監管措施。

2025年2月,幺麻子在新三板掛牌公開轉讓,3個月後被調入創新層,直至近期向北交所發起衝擊。

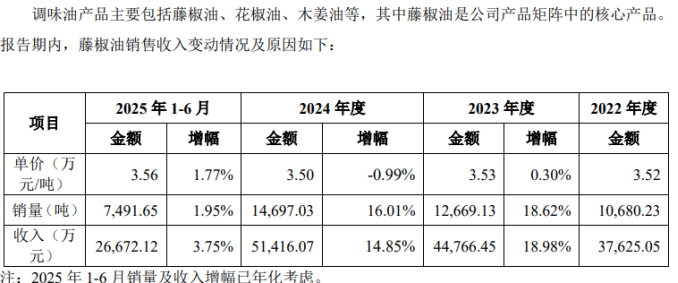

報告期內,公司營收增勢向好,從2022年的4.5億元上升至2024年的6.25億元,2025年上半年達到3.32億元,核心品類調味油是期內主要收入來源,營收佔比超90%,調味油產品主要包括藤椒油、花椒油、木姜油等,其中藤椒油是公司產品矩陣中的核心產品。

證券之星注意到,2023年和2024年,藤椒油的銷售分別同比大增18.62%和16.01%,帶動該產品的同期收入大幅增長18.98%和14.85%。公司解釋稱,藤椒油銷量增長主要源於兩方面:其一,該產品作爲大衆消費品,具有功能性與剛需屬性,用戶粘性較強,推動銷量穩步提升;其二,公司持續賦能經銷商,通過定期組織廚師培訓與交流等活動,在全國範圍內推廣藤椒風味菜品,從而提升了幺麻子品牌在餐飲渠道的知名度與市場滲透率,進一步帶動銷量增長。

不過,這一增長是否具有可持續性,仍需時間檢驗。2025年上半年,藤椒油銷量和收入增速分別回落至1.95%和3.75%。公司解釋稱,主要因產品在暑期、國慶等旅遊消費旺季需求較大,且部分經銷商在上年末提前備貨,導致2025年初採購需求階段性下降。

全國化拓展“道阻且長”

由於產品結構單一,近年幺麻子也在拓展複合調味料、特色食材、休閒食品等品類等,其中複合調味料是公司重點切入的領域,該品類涵蓋藤椒大醬、藤椒青椒醬等半固態調味料以及辣椒油、紅油等液態調味料。

2022年至2024年,複合調味料收入從1901.29萬元增長至3004.93萬元,但佔主營業務收入的比重仍不足5%;2025年上半年該佔比小幅提升至5.36%。儘管如此,公司核心收入仍高度依賴調味油,收入結構未實現實質性多元化,對單一品類的依賴風險尚未緩解。

複合調味料千億級的市場空間,遠遠高於藤椒油這一細分市場,不過幺麻子作爲市場後來者,其進入該賽道也面臨着諸多挑戰。例如由於品牌認知存在錯位,“幺麻子”與藤椒油的強綁定關係,使其在拓展醬料等新品類時面臨較高的市場教育成本。此外,儘管行業內存在差異化競爭機會,但公司仍需直面天味食品、頤海國際等專業品牌,以及海天味業等全國性巨頭的競爭壓力。

與此同時,爲尋求增長突破,幺麻子亦將目光投向川渝以外的市場,開拓新版圖。

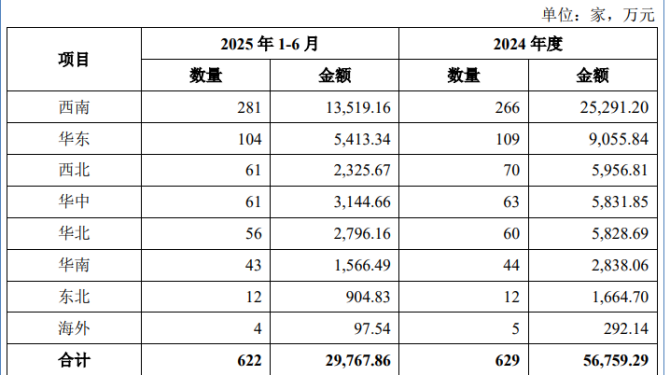

證券之星注意到,公司主要藉助經銷渠道擴大終端市場覆蓋面,期內來自經銷渠道收入佔比主業收入比重超九成。進一步看,以川渝爲核心的西南地區是公司的營收基石,2024年的銷售額達2.53億元,佔全年總銷售額的40.48%,對應的經銷商數量高達266家,至2025年上半年,來自西南地區的收入爲1.35億元,經銷商數量攀升至281家。可以看出,西南地區的收入穩健,但增長並非爆發式,公司需向外尋求增量。

截至2025年上半年,公司在西南以外地區擁有341家經銷商,儘管經銷商數量與西南地區相當,但這些經銷商同期實現的總銷售額約1.62億元,僅略高於西南地區(1.35億元),且平均單家經銷商產出遠低於西南地區,表明渠道滲透深度和終端動銷效率不足。報告期內經銷商數量“大開大關”的現象,可能與此有關。

值得注意的是,華東地區是西南之外經銷商數量最多、銷售額最高的區域,是公司外拓的戰略重點,但在2025年上半年,該地區的經銷商數量較2024年減少了5家,另外西北、華中、華北以及華南的經銷商數量亦較2024年存在收縮。

由於經營高度依賴經銷渠道,也導致公司經銷毛利率低於直銷毛利率。公司解釋稱,一是兩類客戶在採購品類與規格上存在差異;二是經銷商可享受返利、預存滿贈等促銷優惠,其獲得的銷售條件通常優於直銷客戶。

2024年以來,幺麻子加大了直銷渠道的銷售佔比,包括終端個體消費者以及爲紅旗連鎖等商超零售企業,張亮麻辣燙等連鎖餐飲店,但截至2025年上半年,公司對經銷渠道的依賴局面仍未得到實質性改善。(本文首發證券之星,作者|吳凡)