【IPO前哨】小米投資的機器人公司再創港交所,勝算幾何?

在擁擠的機器人賽道,「上岸」的渴望從未如此強烈。

2026年伊始,當斯坦德機器人更新後的上市申請文件再度出現在港交所(00388.HK)官網,其衝刺「工業具身智能第一股」的意圖已十分明確。這併非其首次嘗試——早在2025年6月,該公司便首次遞表,只是那份文件已在同年12月因滿六個月失效。

對於這家由小米(01810.HK)投資、在3C和汽車行業市場份額位居前列的機器人公司而言,這次再遞表,其所面對的競爭併沒有減退半分,反而加強,因為同期有越來越多的工業機器人及其他具身機器人同行提交了上市申請書,例如仙工智能。

斯坦德機器人的主營業務

斯坦德機器人主要提供工業智能機器人解決方案,以賦能智能制造,其定制的一站式機器人解決方案包括核心機器人技術平台、一站式工業智能機器人產品及RoboVerse系統(一站式智能協同系統)。

其核心技術、機器人產品和RoboVerse系統均為自主開發。其中,核心機器人技術平台包括核心控制器、自研操作系統SROS及算法,機器人產品包括標準型機器人、功能型機器人及具身機器人,均建基於核心機器人技術平台;RoboVerse系統是一個一站式智能協同系統,基於自主開發的工業場景導向世界模型及大規模多機器人協調技術,工業場景導向世界模型技術整合AI驅動的建模及預測能力,以提升機器人的環境感知及決策。

斯坦德機器人的機器人解決方案主要劃分為三種類型:

標準型機器人可移動,自由度為三,主要特點是在專屬算法的驅動下為各種復雜的情景提供移動能力,價位介於6萬元人民幣-35萬元人民幣。

功能型機器人為移動加上擡高、運輸、堆垛、牽引等附加功能,主要特點是可以根據定制的功能需求,執行先進的功能,自由度為四至八,可進行一站式量身定制,價位介於10萬元人民幣-60萬元人民幣。

具身機器人可執行復雜工作,自由度為九及以上,可通過增加自由度來提升靈活性,可以在多種工業情景中執行復雜的任務,可提供一站式量身定制機器人解決方案,為高端制造業的客戶服務,例如半導體,價位介於45萬元人民幣-125萬元人民幣。

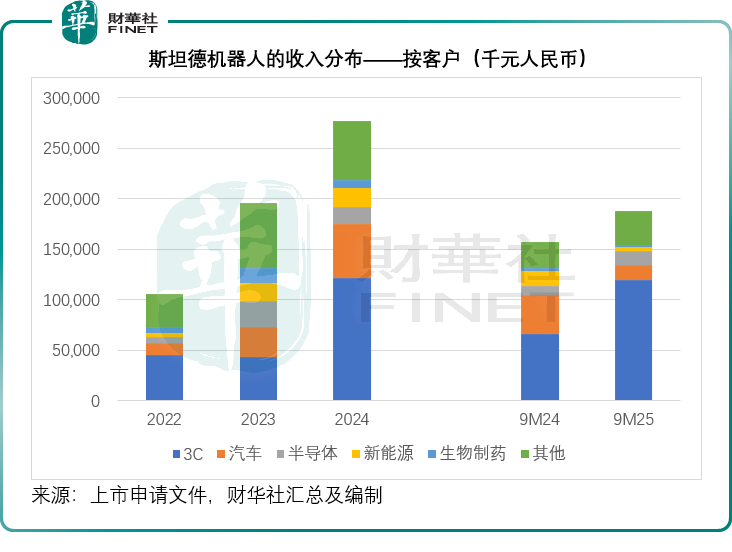

從上圖可見,功能性機器人是該公司主要的收入來源,佔了其2025年前三季總收入的68.42%,尤其專注於3C、汽車及半導體等行業,3C客戶更是佔了其收入的一半以上,見下圖。

行業地位及發展前景

工業機器人擁有廣泛的市場增長空間,這應是行業共識,問題只在於工業機器人企業能從中分到多大的好處。根據斯坦德機器人聘請灼識諮詢提供的數據,按2024年全球工業智能移動機器人解決方案的相關機器人銷量計,斯坦德機器人或排名第五,銷量為1.9千台,市場份額或約3.2%,相比之下,行業排名第一我們猜測為海康威視(002415.SZ)旗下的海康機器人,市場佔有率為27.9%,銷量或為1.7萬台,而排名第四的,我們猜測為仙工智能,其估算的銷量或為2.6千台,市場份額或為4.2%。

從這些數據來看,工業機器人頭部企業的行業集中度挺高,而且競爭激烈,斯坦德機器人能否突圍而出存在很大的不確定性。

能否扭虧仍存在較大未知數

我們留意到,2024年全年和2025年前三季,斯坦德機器人的總收入分別為2.51億元(單位人民幣,下同)和1.88億元,銷售增長表現理想;毛利率分別為38.78%和44.74%,也有較大的提高。但需要注意的是,作為技術密集型行業,機器人產業也需要龐大的研發支出,以維持技術競爭力:2024年和2025年前三季,該公司的費用化研發開支已分別佔到其總營收的14.61%和29.81%,再加上在競爭激烈的市場爭奪客戶所需要的營銷支出分別佔到25.78%和41.30%——比研發開支還高,要扭虧為盈似乎仍有頗長的道路。

根據該公司提供的資料,2024年和2025年前三季,其平均客戶價值分別為120.4萬元和92.6萬元,而客戶獲取成本分別為77.8萬元和89.2萬元,成本併不低,而2025年9月末的合約價值約為1.77億元,應可保障其未來半年的營收,只是仍難以覆蓋高昂的成本支出。

斯坦德機器人的財務狀況顯示,其2024年和2025年前三季的存貨週轉天數分別為261天和216天,應收賬款週轉天數分別達到163天和236天,而應付賬款週轉天數卻僅為117天和149天,也就是說,其支付給供應商的週期遠短於存貨週轉和應收賬款週轉,這也是其經營活動淨現金流長期為淨流出的原因,而該公司要繼續維持運轉,或需要通過融資活動,IPO的迫切性可見一斑。

該公司計劃通過IPO將籌得的資金用於:

1)研發:加強核心機器人技術平台、機器人產品及RoboVerse系統以及開發相關專有機器人技術;

2)銷售及服務網絡擴展與品牌宣傳。

3)開發生產能力及新生產線。

4)一般企業用途及營運資金。

結語

2026年的工業機器人賽道,一邊是政策扶持與制造業智能化轉型催生的萬億級藍海市場,行業規模預計將保持高增長態勢,具身智能與工業協作機器人的普及更打開了結構性爆發的想象空間;另一邊卻是「內卷」加劇的殘酷現實,頭部企業市佔率集中、價格戰愈演愈烈,行業已從「排位賽」邁入「淘汰賽」。斯坦德機器人二次遞表港交所的舉動,正是這場機遇與風險交織的行業浪潮中,企業尋求突破的縮影。

作為聚焦3C、汽車等核心領域的玩家,斯坦德雖手握小米汽車等龍頭客戶訂單,自研技術構築了一定壁壘,但其市場份額或仍與全球工業機器人頭部企業存在差距,持續高企的研發與營銷支出、承壓的現金流及存貨與應收賬款週轉壓力,意味著扭虧為盈之路道阻且長。

在資本市場,講故事同樣不輕松。港交所18C吸引了仙工智能等一眾同行紮堆IPO,賽道擁擠程度絲毫不亞於產業端,投資者更看重商業化落地能力與盈利前景,斯坦德要想說服資本,需要以更堅實的客戶價值、更清晰的盈利路徑和更高效的運營能力,來證明自己能從激烈的IPO競爭中脫穎而出,赢得寶貴的信任與資金。