赴港上市的先爲達生物:估值水漲船高難掩虧損窘境,核心產品遭紅海圍剿

證券之星 劉鳳茹

瞄準千億級體重管理藥物市場,頭頂“全球首款cAMP偏向型GLP-1受體激動劑”技術標籤的杭州先爲達生物科技股份有限公司(以下簡稱“先爲達生物”),憑藉騰訊、美團、IDG資本等明星資本的多輪加持,8年估值一路暴漲24倍至48.68億元,一度成爲賽道內備受矚目的“潛力黑馬”。

證券之星注意到,先爲達生物光鮮外表下,風險暗礁已浮現:公司尚未實現穩定收入,且兩年半累計虧損超12億元;超29億元贖回負債壓頂,而現金儲備僅能覆蓋26.7%;研發管線呈現“一強多弱”格局,除核心產品外缺乏替代支撐。更關鍵的是,先爲達生物核心產品預計2026年上市之際,不僅要直面諾和諾德、禮來等原研巨頭的市場圍剿,還將遭遇司美格魯肽專利到期後仿製藥的低價衝擊。

如今,港股市場對生物醫藥企業估值日趨理性,GLP-1賽道早已淪爲羣雄逐鹿的紅海。這場寄託着先爲達生物商業化破局希望的港股上市闖關,能否打破多重困境、獲得投資者持續認可尚是未知數。

依賴外部融資推高財務成本,創始人減持引爭議

先爲達生物成立於2017年8月,作爲一家接近商業化階段的生物醫藥公司,其主要專注於針對肥胖症及相關疾病創新體重管理療法的研發。

根據弗若斯特沙利文的資料,體重管理及肥胖症相關併發症屬於全球增長最快的迫切醫療需求。全球體重管理藥物市場規模龐大且穩步增長,預計從2024年的1128億美元增長至2029 年的1659億美元。

依託全球體重管理藥物市場的廣闊前景,先爲達生物吸引了衆多資本青睞。招股書顯示,先爲達生物至今已完成多輪融資,總融資額約22億元,資方包括騰訊實體、蘇州湃益、IDG資本、美團、洲嶺資本、正心谷資本、君聯資本、拾玉資本、社保基金長三角投資及海邦博源等知名機構。接近一年一輪的融資節奏中,先爲達生物投後估值從pre-A輪後的約2億元推高至最新一輪的48.68億元,估值增長24倍。

然而,估值水漲船高的先爲達生物,尚未實現商業化,也無穩定營收來源。招股書顯示,2023年、2024年先爲達生物營收均爲0,直到2025年上半年才通過授權合作獲得9106.7萬元收入,而同期淨虧損分別達到6.2億元、4.86億元和1.08億元,兩年半累計虧損已超12億元。

持續虧損之下,先爲達生物長期依賴外部融資維持運營,呈現“高虧損、高負債”的特徵。截至2025年上半年,先爲達生物負債推高至29.34億元,其中普通股贖回負債達29.23億元。

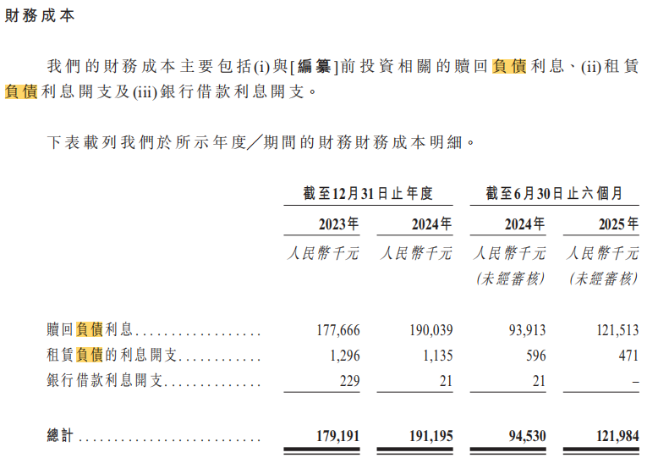

儘管外部多輪融資爲先爲達生物的研發活動提供了必要資金支持,但同樣帶來高額財務支出。先爲達生物的財務成本由2023年的1.79億元增至2024年的1.91億元,僅2025年上半年財務成本就達1.22億元,期間贖回負債利息爲1.78億元、1.9億元、1.21億元。截至2025年6月30日,先爲達生物持有的現金及現金等價物僅爲7.8億元,僅能覆蓋贖回負債的26.7%。

證券之星注意到,先爲達生物持續不斷融資補充“彈藥”之際,創始人潘海卻多次通過股權轉讓進行套現:2021年9月,潘海以約201.84萬美元向第三方轉讓部分股權;2023年,又分別以1041.88萬元和446.52萬元向林芝永正、蘇州湃益轉讓股權。潘海一番操作引發市場對公司前景信心的討論,也讓投資者對其資本運作的合理性產生疑問。

市場競爭白熱化,核心產品面臨雙重擠壓

從披露的招股書來看,先爲達生物將商業化希望完全寄託於核心產品埃諾格魯肽注射液(XW003)。

據瞭解,埃諾格魯肽注射液(XW003)已完成在中國的超重/肥胖症及2型糖尿病兩項適應症的BLA,預計在2026年實現商業化上市,有望成爲全球首款獲批的cAMP偏向型GLP-1受體激動劑。

但這款核心產品尚未上市,就已面臨白熱化的市場競爭。全球範圍內已有三款GLP-1藥物獲批超重/肥胖症適應症,另有七款候選藥物處於三期臨牀階段;國內市場更是羣雄逐鹿,包括仁會的貝納魯肽、諾和諾德的司美格魯肽、禮來的替爾泊肽和信達的瑪仕度肽。此外,還有十餘種同類在研藥物處於三期臨牀試驗及生物製品許可申請階段。行業機構預測,到2029年國內可能有多達16種新的GLP-1類減重藥物上市,賽道競爭將進一步加劇。

可見,先爲達生物的這款產品不僅需要與國際巨頭對抗,還要與國內衆多同行爭奪市場份額。儘管先爲達生物宣稱埃諾格魯肽在臨牀試驗中取得了優於諾和諾德司美格魯肽的減重數據,且以更低劑量達到禮來替爾泊肽的療效,但司美格魯肽、替爾泊肽憑藉先發優勢已佔據主要市場份額,作爲後來者,先爲達生物能否將“臨牀優勢”轉化爲實際市場競爭力尚是未知數。

據相關報道,用於減重降糖的司美格魯肽化合物專利將於2026年3月在中國到期,國內已有重慶派金、惠升生物、齊魯製藥等多家企業佈局了司美格魯肽的仿製藥。仿製藥憑藉成本優勢,往往會大幅壓低市場價格,壓縮創新藥的利潤空間。也就是說,先爲達生物的核心產品剛進入市場,就要面臨原研藥巨頭和仿製藥企業的雙重擠壓,市場份額和盈利能力受考。

證券之星注意到,先爲達生物的研發管線呈現“一強多弱”的格局。除了即將上市的埃諾格魯肽,其他產品均處於早期階段:口服多肽藥物XW004、小分子藥物XW014處於臨牀I期或II期。這意味着一段時間內,先爲達生物的業績增長極度依賴埃諾格魯肽的單點突破。一旦該產品出現銷售不及預期、安全性問題或市場接受度不足等情況,公司將面臨無替代產品的斷層。

總的來看,先爲達生物的港股上市之旅,是一場機遇與風險並存的闖關。儘管依託GLP-1賽道的增長紅利獲得了資本追捧,但持續虧損、高額負債、市場競爭激烈等多重風險不容忽視。投資者在關注賽道紅利的同時,更需審慎評估公司的核心競爭力、風險抵禦能力及商業化落地前景。先爲達生物能否通過上市融資破解當前困境,在市場中佔領一席之地,有待時間和市場的進一步驗證。(本文首發證券之星,作者|劉鳳茹)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。