拓璞數控IPO長跑數次折戟,業務結構、客戶雙集中,現金流長期“失血”

證券之星陸雯燕

在五軸數控機牀國產化替代持續攀升的行業風口下,高端智能製造裝備供應商上海拓璞數控科技股份有限公司(下稱“拓璞數控”)於2025年11月再度遞表,向港股發起第二次衝擊。此前,公司曾兩次叩門科創板無果,此番轉戰港股能否打破“屢戰屢敗”的上市魔咒,市場拭目以待。

證券之星注意到,拓璞數控在2024年憑藉政府補助“輸血”實現扭虧爲盈,但其經營背後仍潛藏隱憂。公司超九成營收繫於航空航天智能製造裝備、客戶集中度高企,儘管着手向通用行業拓展,但新業務尚未形成規模效益。此外,公司庫存高位與現金流“失血”壓力並存,疊加波動劇烈的產能利用率,恐讓產能擴張的規模盛宴面臨消化難題。

A股闖關失利轉道港股

拓璞數控成立於2007年5月,是一家專注於高端智能製造裝備研發、設計、生產及銷售的大型企業。公司早期專注於研發及生產自動鑽鉚設備,2010年起將核心重點放在五軸數控機牀,以滿足中國航空航天領域對先進製造的需求。

數據顯示,2024年五軸數控機牀國產化率僅爲55%,仍處於國產替代關鍵期。隨着技術的不斷驗證與市場信心的持續增強,預計2029年中國五軸數控機牀國產化率將超過75%。國產化替代窗口期,拓璞數控接連向資本市場發起衝擊。

早在2025年11月遞交招股書前,拓璞數控已於同年5月26日向港交所遞表,後因6個月內未通過審覈而自動失效。

回顧前期A股歷程,拓璞數控曾於2019年6月、2020年6月兩度衝刺科創板,但最終均上市未果。根據上交所官網,2019年遞交上市申請後,拓璞數控僅經過一輪問詢,於同年12月撤回申請。2020年再戰科創板時,回覆完第二輪問詢後於2021年1月撤回申請。

此後,2023年1月及2024年1月,拓璞數控兩度開啓A股上市輔導,保薦機構由前兩次科創板IPO的招商證券(600999.SH)先後變更爲中金公司(601995.SH)、國泰君安。截至2025年4月,相關上市輔導工作已發佈第五期進展報告。

根據此前衝刺科創板披露的招股書,2016-2019年,拓璞數控均處在虧損狀態。截至2019年末,公司存在未彌補虧損9749.6萬元。2017年及2018年甚至出現“資不抵債”的情況。

近年來,拓璞數控業績增長較快。2022-2024年及2025年1-6月(下稱“報告期”),公司收入分別爲1.36億元、3.35億元、5.32億元、4.45億元,期內利潤分別爲-1.97億元、-6234萬元、688.6萬元、9415萬元,於2024年實現扭虧爲盈。

證券之星注意到,拓璞數控的利潤中,有相當一部分來自政府補助及補貼。報告期內,拓璞數控獲得的政府補助及補貼分別爲1930萬元、2230萬元、930萬元及79.5萬元。若扣除上述補助,拓璞數控2024年仍爲虧損狀態,2025年上半年才實現真正意義上的盈利。

新業務尚未成氣候

根據灼識諮詢報告,2024年,拓璞數控在中國航空航天五軸數控機牀市場排名首位,市場份額達11.6%,而在中國五軸數控機牀市場的所有供應商中排名第五且在國內供應商中排名第三,市場份額達4.3%。

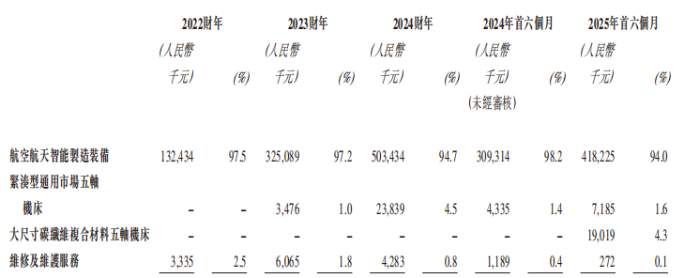

目前,拓璞數控已將市場版圖從航空航天領域拓展至通用行業領域,涵蓋汽車、能源、醫療設備、造船、機牀設備以及模具製造等行業,相應產品包括緊湊型通用市場五軸機牀、大尺寸碳纖維複合材料五軸機牀,但營收基本盤仍集中於航空航天智能製造裝備。

報告期內,航空航天智能製造裝備的營收佔比分別爲97.5%、97.2%、94.7%、94%,雖然一路走低,但單極支撐的收入結構未改。

拓璞數控自2023年起開始拓展產品線,其中緊湊型通用市場五軸機牀2023年、2024年及2025年上半年的營收佔比分別爲1%、4.5%、1.6%;新業務大尺寸碳纖維複合材料五軸機牀2025年上半年貢獻營收1901.9萬元,營收佔比4.3%。

但第二增長曲線仍顯稚嫩,2025年上半年末,緊湊型通用市場五軸機牀的毛利率爲18.2%,較2024年同期減少11.8個百分點;大尺寸碳纖維複合材料五軸機牀的毛利率爲-9.8%,處在“賠本賺吆喝”的階段。新業務體量尚小,多元化短期內難成氣候。

證券之星注意到,除“一業獨大”外,拓璞數控客戶端同樣高度集中。2022-2024年,拓璞數控前五大客戶收入分別爲1.33億元、3.1億元、4.23億元,營收佔比從98.3%降至79.5%。但2025年上半年再度抬升至92.4%,營收爲4.1億元。其中,各期來自最大客戶的收入佔比分別爲50.5%、58.4%、24.4%及62.5%。

拆解客戶類型來看,拓璞數控終端客戶包括私營企業及國有企業,2023年國有企業的營收佔比高達86.2%,但2025年上半年這一比例已降至29.4%。拓璞數控預計,國有企業貢獻的收入比例下降趨勢將持續,原因在於公司戰略性地轉向私營客戶,這預計會降低公司面臨國有企業延長付款時間表的風險。

拓璞數控與國有企業交易的現金轉換週期較長,主要是貿易應收款項週轉天數偏長。具體而言,國有企業的貿易應收款項週轉天數分別爲291天、108天、72天及84天,而非國有企業則爲11天、29天、32天及27天。

擴產遇庫存高企難題

報告期內,拓璞數控的存貨呈現先高後低的走勢,各期分別爲4.43億元、5.89億元、4.86億元、3.03億元,分別佔流動資產總值的45.3%、62.3%、65.4%及47.5%。

上述情形與公司產品屬性密切相關,拓璞數控在招股書中提及,由於產品高度定製化,須遵照客戶詳細的規格要求,故而生產交付週期本質上較長。這進而推高了存貨佔用水平。報告期內公司存貨週轉天數分別爲916天、849天、583天及280天。儘管週轉效率逐步改善,但存貨仍要超9個月才能變成現金。

同期存貨減值虧損撥備分別爲1.08億元、7424.9萬元、4875.4萬元及4095.4萬元。2022年出現鉅額存貨減值主要源於客戶E訂單調整的一次性影響,公司產品未能達到客戶E所要求的零件變形程度致使客戶拒絕該產品。後續減值規模縮減是公司以較低價格出售該批次存貨,消化了減值壓力。

由於產品交付時間及驗收測試過程冗長,拓璞數控面臨現金流錯配所引致的流動資金風險。報告期內,公司經營性現金流淨額分別爲-4856.5萬元、-2.58億元、-5393.9萬元、-6676.8萬元。

證券之星注意到,在市場需求持續增長的背景下,拓璞數控積極推進產能擴大與優化佈局。目前公司共形成三處生產基地,其中閔行生產基地、嘉興生產基地正在運營,顓橋生產基地於2025年10月開始建設。

據悉,由於項目積壓及產能利用率受限,拓璞數控於2023年成立嘉興拓璞以擴大產能。該生產基地於2025年5月開始營運,目前尚未有明確產能利用率相關數據披露。

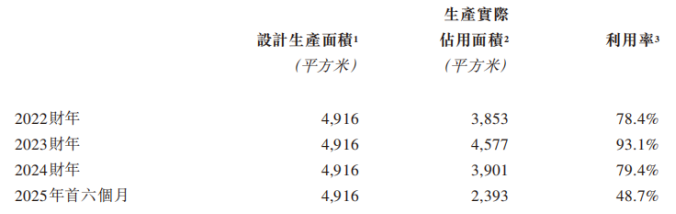

但作爲當前核心生產載體的閔行生產基地,報告期內的產能利用率分別爲78.4%、93.1%、79.4%、48.7%。產能利用率波動系受各類產品生產週期影響,例如,2025年上半年產能利用率大幅下降是公司有大量於該期間尚未完成的項目正處於零部件採購及準備階段,尚未進入零部件組裝階段。

長期來看,顓橋生產基地將成爲拓璞數控產能升級的關鍵載體。該基地計劃投入1.5億元,預計於2027年上半年竣工並於同年下半年投入營運。預期建築面積約2.4萬平方米,較閔行生產基地大幅擴大75%。

然而,在大舉推進產能擴張的關鍵階段,拓璞數控仍面臨高位庫存亟待消化的壓力,未來新增產能的消化能力或將迎來嚴峻考驗。(本文首發證券之星,作者|陸雯燕)