中民投一年兩領監管罰單,財報“斷檔”與債務違約雙重承壓

證券之星 趙子祥

作爲曾備受關注的大型民營投資公司,中國民生投資股份有限公司(下稱“中民投”)正深陷財報“難產”與信披違規的雙重困境。

證券之星注意到,2025年,該公司因連續多年未按期披露年度報告,一年內先後遭上交所公開譴責、上海證監局責令改正兩次監管處罰,核心責任人亦被採取市場禁入相關措施。與此同時,中民投受債券違約問題持續困擾,資產流動性持續衰退,即便引入信達資產推進單戶債權重組,仍未能扭轉經營與財務信息不透明、償債能力弱化的局面。

這家成立十年、曾手握500億元註冊資本的民企航母,如今淪爲民企高槓杆擴張模式興衰的典型樣本,2026年能否補齊財報“欠賬”、突破重組瓶頸,成爲市場關注的焦點。

財報“難產”,涉信披違規一年遭兩罰

企業定期報告是公衆瞭解公司經營狀況的唯一方式,但“未按期披露年報”,成了中民投2025年的“關鍵詞”之一。

證券之星注意到,2025年7月12日,上交所發佈的紀律處分決定書顯示,中民投未在2024年4月30日前披露2023年年度報告,且這是其“同類違規再次發生”——早在2023年,該公司就因未披露2022年年報被監管警示。

上交所直指,中民投的行爲 “嚴重影響了市場信息披露秩序和投資者知情權”,不僅對公司予以公開譴責,還對時任董事局主席史貴祿、時任財務負責人等5名責任人給予公開譴責,並認定史貴祿“5年內不適合擔任上市公司董事、監事、高級管理人員”。

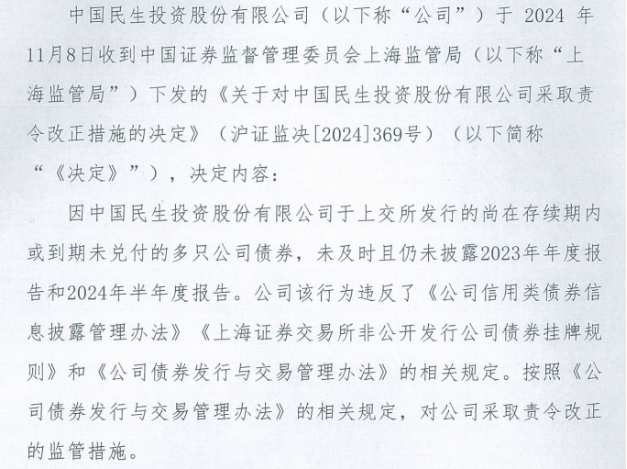

而這並非終點。2025年12月5日,上海證監局發佈《行政監管措施決定書》,再次劍指中民投的信披問題:自2016年起,中民投非公開發行“16中民F2”、“16中民F3”,公開發行“17中民G1”、“18中民G1”、“18中民G2”(以下簡稱:涉事債券組)等多隻公司債券。截至今年6月末,前述涉事債券組尚處於到期未兌付狀態。截至此次措施出具日,中民投尚未披露上述債券2024年年報和2025年半年報。

上述行爲違反了《證券法》關於信息披露的相關規定,因此對其採取“責令改正”的監管措施,要求其 “在收到本決定書之日起30日內披露相關定期報告”。

事實上,在2024年年底,中民投也曾收到來自證監會上海監管局發出的責令改正監管措施,彼時決定書中顯示,中民投公司存在的問題就包括了於上交所發行的尚在存續期內或到期未兌付的多隻公司債券,未及時且仍未披露2023年年度報告和2024年半年度報告。

值得一提的是,在去年5月份,中民投官宣稱因業務發展需要,擬變更2024年度決算審計會計師事務所爲容誠會計師事務所。原會計師事務所爲信永中和會計師事務所。變更原因主要系公司與信永中和的合同完成,變更生效時間爲2025年4月30日。但會計師事務所的更換仍未能解決該公司財報難產的問題。

公開信息顯示,中民投的財報“斷檔”已持續超兩年。自2022年年報後,其財務數據徹底進入“黑箱”狀態,投資者無法得知其當前的資產負債結構、現金流狀況,甚至連核心業務板塊的營收數據都無從獲取。

債務困局難解,資產流動性持續衰退

公開資料顯示,中民投是由全國工商聯發起、59家民營企業於2014年5月9日在上海註冊成立的大型民營投資公司,2014年8月21日正式揭牌,註冊資本500億元,總部位於上海市黃浦區。

除了信披始終“斷檔”外,“債券違約”是中民投無法繞開的另一個困局,早在2019年1月29日,中民投發行的“16民生投資PPN001”到期,截至當日下午5點未完成劃款,構成技術性違約,雖後續完成兌付,但已成爲其債務風險的首次公開暴露。

2019年4月,中民投兩筆共計8億美元的海外債券因境內債務違約等觸發交叉違約,進一步加劇其債務危機。同樣在2019年4月,據第一財經報道,中國民生投資股份有限公司4月8日到期的“16民生投資PPN002”,未及時兌付,需兌付的部分,本金餘額爲8.5億元。

公開數據顯示,截至2025年6月末,中民投存續債券中,“16中民F2”“17中民G1”等多隻債券已逾期,累計違約金額達數十億元。而這些債券的投資者,多數是銀行、券商等機構,違約不僅影響了中民投的信用,也導致其融資渠道受限。

2025年7月16日,中國信達上海市分公司在官網公示對中民投的單戶債權重組方案,以18.197億元本金爲重組基數,債權總額18.989億元,核心內容圍繞“資產質押+債務展期+罰息減免”展開:將中民投持有的原董家渡項目相關股權及中民嘉業股權、LP份額作爲核心質押資產,以保障債務償還。

包括對該筆債權進行1年展期(展期期限爲2025年1月1日至2025年12月31日),同時免除部分逾期罰息;方案未涉及整體債務重組及股東讓渡股權、由信達主導後續經營的條款。

事實上,中民投的資產流動性與償債能力早已大幅衰退。作爲其曾引以爲傲的核心資產,董家渡項目自2014年拿地後,便因資金鍊問題陷入開發困境。2019年,中民投已通過協議轉讓,以121億元對價向綠地集團出售該項目50%股權及對應債權,對應整體估值約242億元,與拿地成本基本持平;剩餘50%股權及相關權益,在2025年信達的債權重組方案中作爲核心質押資產,截至2025年末,無公開信息顯示該部分資產在上海聯合產權交易所等平臺掛牌轉讓。

不過,市場對該資產的信心不足,核心源於項目開發進度嚴重滯後。截至2025年,項目仍未竣工,後續若要完成開發,還需額外投入數十億元資金,即便資產處置,也面臨估值波動與接盤方資金壓力過大的問題。

與此同時,中民投的現金流狀況持續惡化已成公開共識。自2019年首次債券違約後,其核心業務板塊(地產、金融)大幅收縮,融資渠道徹底關閉。2025年全年,中民投僅能通過處置少量非核心股權、租賃閒置資產獲得零星收入,根據債券市場公開分析,這些收入或連覆蓋存量債務的利息都難以滿足。

從2014年成立時的“500億註冊資本、3000億授信”,到2025年的“罰單纏身、財報失蹤、重組遇冷”,中民投的十年,成了中國民企“高槓杆擴張”的一面鏡子。

對於這家曾經的民企航母而言,2026年或許是更關鍵的一年。若無法完成財報披露、推動重組落地,它可能面臨的,是更嚴厲的監管處罰,甚至是司法層面的進一步措施。(本文首發證券之星,作者|趙子祥)