力積存儲IPO:連虧多年,估值大漲前國資清倉退出,客戶供應商集中度雙高

證券之星 李若菡

近期,浙江力積存儲科技股份有限公司(以下簡稱“力積存儲”)再度向港交所遞交招股書。

證券之星注意到,作爲專注利基DRAM市場的內存設計公司,力積存儲近年來持續虧損且造血能力堪憂。同時,公司的主力產品內存芯片業務收入逐年下滑,而增長較快的內存模組業務卻陷入低毛利率困境。

在無晶圓廠業務模式下,公司在晶圓製造和封裝測試環節對力積電、福懋科技等供應商存在依賴,其前五大供應商集中度居高不下。而地方國企田園智城在公司首次遞表前清倉退出,引發市場對其上市前景的擔憂。

內存芯片業務收入持續下滑

公開資料顯示,力積存儲成立於2020年3月,公司控股股東應偉於同年收購日本存儲芯片設計公司Zentel Japan全部股權,接管了該公司的品牌、業務、知識產權及人員,由此成爲從SDR到DDR4完整內存產品迭代的內存設計公司。

目前,公司專注於利基DRAM市場,主要爲容量8Gb及以下的DDR4及更早代產品,應用於消費性電子、工業及汽車應用等領域。需要指出的是,與主流DRAM相比,利基DRAM市場規模相對有限。

隨着主流內存產品經歷技術升級,較早代際的產品退出主流市場後,通常會被利基DRAM市場吸納並繼續存在。2024年全球DRAM市場中,利基DRAM與主流DRAM按銷售收入計算的市場份額分別爲8.5%、91.5%。

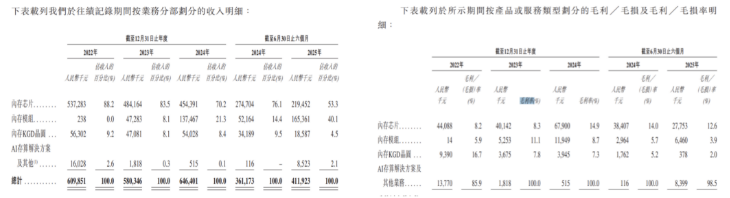

招股說明書顯示,2022年、2023年、2024年及2025年上半年(下稱報告期內),力積存儲營業收入分別爲6.1億元、5.8億元、6.46億元和4.12億元,曾於2023年出現下滑。

分業務來看,力積存儲的收入主要來自內存芯片、內存模組及內存KGD晶圓。證券之星注意到,內存芯片作爲公司的營收主力軍,該產品收入呈下滑趨勢,由2022年的5.37億元下滑至2024年的4.54億元,降幅約爲15.46%。到了2025年上半年,該業務收入爲2.19億元,同比下滑20.11%。

公司的內存模組業務自2022年啓動以來雖實現快速增長,但其毛利率卻相對較低。該業務收入由當年的23.8萬元增至2024年的1.37億元。到了2025年上半年,內存模組業務收入爲1.65億元,同比大增217%,佔總營收的比例爲40.1%,但該業務毛利率爲3.9%,同比減少1.6個百分點,且低於內存芯片毛利率的12.6%。

盈利能力方面,報告期內,公司淨虧損分別爲1.39億元、2.44億元、1.09億元、4982.2萬元,累計虧損達5.42億元。

對於持續虧損的原因,力積存儲解釋稱,2022年-2024年間,DRAM行業進入下行週期,導致需求急劇下降及晶圓價格隨之降低,而此前簽訂的晶圓採購訂單價格較高,影響了其盈利能力。同時,公司投入資源開發AI存算解決方案,進一步擠壓利潤空間。

證券之星注意到,公司所投入的AI存算解決方案雖已轉化爲收入,但營收規模較小,去年上半年該業務營收佔比僅爲2%。虧損之際,公司現金流表現亦不容樂觀。報告期內,公司經營活動產生現金淨額分別爲-1.76億元、-0.63億元、-1.82億元、-1.19億元,累計“失血”5.4億元。

無晶圓廠模式下的隱憂

在業務模式上,力積存儲則採用無晶圓廠模式,即通過與第三方半導體代工廠合作,由代工廠按照公司設計規範和要求處理半導體元件的製造、測試和封裝。

需要指出的是,無晶圓廠模式優勢在於輕資產模式降低了資金壓力,使研發資源能集中於芯片設計這一環節,能更精準對接市場需求;但劣勢在於產能受制於代工廠,無晶圓廠企業既受代工成本波動制約,又面臨產能保障不足的挑戰。

值得一提的是,力積存儲延續了自Zentel Japan期間便與力積電展開的緊密合作關係。招股說明書顯示,力積存儲主要的晶圓代工供應商爲力積電,福懋科技及南茂等則爲其提供封裝、測試及組裝服務,因此力積電和福懋科技持續位列其前五大供應商。

報告期內,力積存儲前五大供應商的採購金額分別爲6.73億元、4.76億元、4.51億元、2.83億元,分別佔總採購成本的97%、88.6%、76.2%、77.5%,供應商集中度較高。其中,公司向力積電的採購佔比分別爲34.4%、49.1%、42.4%、24%。

需要說明的是,2025年上半年,公司向力積電的採購額佔總銷售成本的百分比顯著下降,主要原因是內存模組業務擴張帶動了對外部內存芯片採購量的增加。

證券之星注意到,力積電的股東力晶創投亦爲力積存儲的間接股東,進一步加強雙方的業務聯繫。而在力積存儲所佈局的AI存算技術,力積電亦有參與。招股說明書顯示,公司已與力積電簽訂開發協議,共同開發19納米及以下製程的內存產品,該技術也是其WoW DRAM堆疊應用及下一代高帶寬存儲產品的重要基礎。

此外,近年來,公司來自前五大客戶的收入整體保持在50%以上。報告期內,公司來自前五大客戶的收入分別爲3.9億元、3.88億元、3.36億元、2.1億元,佔相應期間總收入的比例分別約爲64%、66.8%、52%、51%。

國資股東提前離場

證券之星注意到,在力積存儲首次遞交港股招股書前夕,地方國企金華田園智城股權投資有限公司(下稱“田園智城”)的退出引發市場關注。

招股說明書顯示,田園智城作爲金華市國資委旗下的國有投資平臺,於2021年6月28日與力積存儲簽訂投資協議,約定以2億元分三筆認購公司266.67萬元的註冊資本。

其中,第一筆及第二筆已分別於2021年7月7日和2022年4月15日完成出資,合計投資1億元,共對應133.33萬元註冊資本。但在2022年7月28日,雙方簽訂補充協議,約定終止第三筆1億元投資,該筆交易最終未完成。

在力積存儲首次遞交上市申請前約兩個月(2025年3月),田園智城將其所持公司全部9.44%股權以1.17億元的價格(對應5.12元/股),分別轉讓給天津鼎鷹、上海翮沐、杭州孚芯及方沛英四名受讓方,徹底退出股東行列。以此計算,力積存儲整體估值約爲12.39億元。

隨後在2025年4月至5月期間,天津鼎暉、深圳科創鼎暉、浙商佳富及杭州和達等與力積存儲簽訂投資協議,以每股13.29元的價格對公司進行新一輪增資。按此價格計算,公司整體估值升至35.9億元。

在短短兩個月時間裏,力積存儲估值出現大幅增長,但田園智城卻在公司估值大漲前退出,這一操作引發了外界諸多猜測。有分析指出,地方國企的戰略投資通常具有長期性和穩定性,提前離場或對被投企業的上市前景存在擔憂。(本文首發證券之星,作者|李若菡)