從“星辰大海”到“業績兌現”,2026年商業航天的新邏輯

回望2025年,國內的商業航天行業度過了極爲不平凡的一年。這一年,國家航天局設立商業航天司並推出首期200億元的國家商業航天發展基金,標誌着我國商業航天產業迎來專職監管機構。

這一年,資本市場也積極跟進。11月26日,上交所發佈《上海證券交易所發行上市審覈規則適用指引第9號——商業火箭企業適用科創板第五套上市標準》,首次明確商業火箭企業適用第五套上市標準的細化要求。

這一年行業全面駛入“從1到N”的規模化發展階段。根據《中國商業航天產業研究報告》的數據,2025年以來我國完成航天發射87次,其中民營商業火箭企業執行23次,成功入軌航天器324顆。

隨着2025年的落下尾聲,2026年或將成爲中國商業航天發展的又一大關鍵分水嶺。

軌道競賽:低軌衛星的頻率和軌道資源具有稀缺性

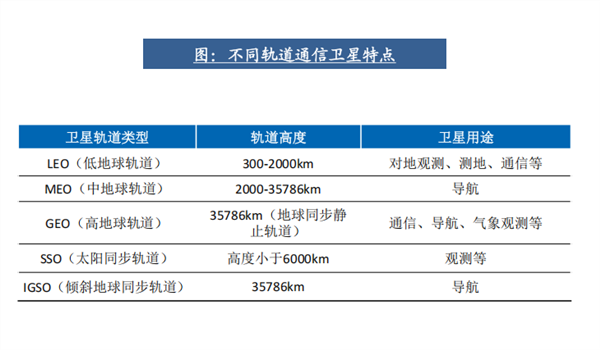

展望2026年,商業航天第一個關鍵詞或許是“軌道競賽”。在商業航天的衆多發展方向中,低軌衛星互聯網是現階段商業航天最重要的發展方向。相較於高軌衛星,低軌衛星互聯網可通過大規模組網實現全球覆蓋,傳輸時延小、鏈路損耗小,單星的質量輕、結構簡單、發射靈活、製造成本較低,可以大規模靈活部署,是目前衛星互聯網建設的重點。

並且低軌衛星的頻率和軌道資源日益稀缺,遵循“先登先佔”原則。根據國際電信聯盟(ITU)的《無線電規則》,近地軌道和頻率按“先登先佔”的原則協調分配,所要建設的衛星系統相關軌道參數和所需無線電頻率應至少提前2~7年向國際電聯進行申報,原則上不同的衛星系統需採用不同頻率以避免鄰近頻率造成信號干擾。

在此背景下優質軌道資源趨於緊張,同時低軌衛星主要採用的 Ku 及 Ka 通信頻段資源也逐漸趨於飽和狀態,軌道和頻譜成爲各國加緊佈局以期獲得先發優勢的重要戰略資源。

並且據《IMT面向2030年及未來發展的框架和總體目標建議書》,6G 強調沉浸式通信、超高可靠時延、海量通信、泛在連接、通感一體化、通智算一體化六大應用場景,而地面基礎設施受環境影響較大,難以實現全地球層面的全域覆蓋,因此 6G 時代天地融合、萬物互聯、泛在連接的實現,

面對這一局面,中國兩大星座——中國星網(GW)與千帆星座(G60)正在加速組網。根據ITU的頻譜佔用規則及國家發改委新基建的推進要求,2026-2027年國內實現千星級部署的硬性窗口期。中信建投研報預測,進入2026年,我國主要衛星互聯網諸如千帆星座、GW星座等逐步邁入發射加速階段。從具體規劃來看,中國星網GW星座總計規劃發射12992顆衛星,其中GW-A59子星座6080顆,分佈在600km以下的極低軌道。GW-A2子星座6912顆,分佈在1145km的近地軌道。千帆星座則計劃2026年年中實現324顆在軌衛星,年底增至648顆,2030年後衝刺1.5萬顆衛星的全球組網目標。

業績兌現:上游星載相控陣、通信載荷等環節具有較高確定性

也正是伴隨着的衛星的密集發射,商業航天2026年第二個關鍵詞或許是“業績兌現”。

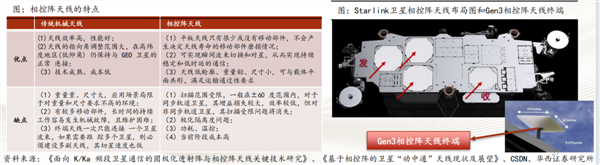

根據工業和信息化部等七部門聯合發佈的《首臺(套)重大技術裝備推廣應用指導目錄(2024年版)》,面向低軌的手機直連通信衛星被要求採用全數字相控陣天線技術,且其波束數量不少於16個。這一技術標準的確立,爲相關產業鏈的發展提供了明確指引。

基於上述背景,中信證券判斷,在衛星平臺與載荷持續升級的背景下,星載相控陣天線及通信載荷等細分領域將最爲受益,預計相關市場將進入快速擴容階段。

因此在低空衛星通信產業鏈中,上游核心組件有望成爲核心受益環節。原因在於:一是需求剛性強,無論是衛星端還是地面端,均離不開這類核心產品。二是技術壁壘高,具備先發優勢的企業難以被快速替代。三是業績兌現快,組件採購先於衛星製造和發射,能夠較早反映到企業營收中。

在相關標的上,華西證券認爲受益標的包括:星圖測控(航天測控與數字仿真)、上海瀚訊(相控陣天線及終端)、極光星通(非上市公司,激光載荷)、恪賽科技(非上市公司,相控陣天線)、信科移動-U、國博電子(相控陣T/R組件)、震有科技、笛思科技(非上市公

司,相控陣數字芯片)等。

技術突破:第一家完整掌握可回收火箭技術的國內公司或誕生

面對軌道與頻率資源競爭日趨激烈、組網時間窗口日益緊迫的背景下,技術突破成爲贏得這場太空競賽的關鍵。特別是可重複使用火箭技術,它能大幅降低發射成本、提升部署效率,是應對萬星級星座快速組網需求的必然選擇。

從成本端看,火箭成本的“大頭”是發動機和箭體,一級箭體的成本佔70%以上。若能回收,實現可重複使用,可顯著降低發射費用。2025年12月3日,藍箭航天發射朱雀三號遙一運載火箭,火箭成功入軌,標誌着民營火箭公司形成真實運力。雖然一子級最終在着陸段點火後出現異常,回收試驗未能成功,但這次發射仍具有里程碑意義。

根據東吳證券的預測,2026年中國將掌握火箭回收核心技術,發射成本有望降低70%—90%,推動衛星入軌進入“航班化”時代。

在相關標的上,東吳證券指出火箭:航天動力(發動機)、斯瑞新材(發動機內壁材料)、超捷股份(箭體結構件)、陝西華達(電連接器)、航天宏圖(火箭總裝);衛星:上海瀚訊(G60通信載荷)、上海滬工(衛星總裝)、高華科技(傳感器)、鋮昌科技(射頻芯片)、上海港灣(能源系統)、臻鐳科技(TR芯片)、佳緣科技(通信安全)、普天科技(激光鏈路)、乾照光電(太陽能電池);太空算力:順灝股份、優刻得、中科星圖、佳緣科技、普天科技等。

結語

綜上,不論是軌道資源的爭奪、還是產業鏈的成熟與火箭技術的突破,共同指向一個更宏大的人類願景:太空不再是遙遠邊疆,而是融入日常的網絡基座與創新引擎。

這場競賽的背後,不僅是商業利益與國家戰略的博弈,更是人類對連接、探索與可持續發展的深層追求。當衛星如星辰般鋪就全球互聯的通道,當火箭可如航班般往返天地,我們或許正在見證一個新時代的序章——技術突破正讓太空經濟從概念走向落地,而每一次發射、每一顆衛星,都在重塑人類對資源、通信與協作的認知。

然而,在競速的同時,如何構建包容、可持續的太空治理體系,讓技術紅利真正惠及全球,將成爲比佔領軌道更爲深刻的命題。星空浩瀚,探索無止境;而腳下的道路,始終源於對未來的清醒思考與共同擔當。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。