華虹公司盈利持續承壓,擬斥資82億併購“兄弟公司”,標的淨利潤含金量不足

證券之星 李若菡

華虹公司(688347.SH)擬斥資82.68億元收購“兄弟公司”華力微97.4988%的股權,並募集配套資金不超過75.56億元。

證券之星注意到,此次溢價超3倍收購的背後,標的公司尚面臨客戶集中度高、資產負債率遠超行業均值等問題。不僅如此,華力微淨利潤波動較大,曾於2023年出現虧損,且存在非經常性損益佔比較大的情況。同時,華虹公司近年來盈利持續承壓。受新產線產能爬坡、研發費用持續投入以及資產減值損失增長等因素影響,公司去年前三季度的淨利潤慘遭“腰斬”。

標的公司淨利波動大、客戶集中度高

公告顯示,華虹公司計劃通過發行股份方式,向華虹集團等4名交易對方購買其合計持有的上海華力微電子有限公司(以下簡稱華力微)97.4988%股權。同時,公司擬向不超過35名符合條件的特定對象發行股票募集配套資金,發行價格定爲43.34元/股,募集資金不超過75.56億元。

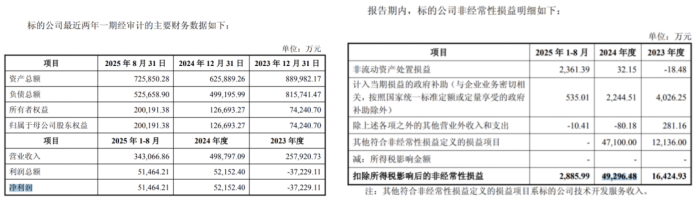

值得注意的是,本次收購存在溢價。截至評估基準日2025年8月31日,華力微報表歸屬於母公司所有者權益賬面價值爲20.02億元,評估值爲84.8億元,增值率爲323.59%,本次交易價格爲82.68億元。

此次收購也是爲了履行避免同業競爭承諾。在華虹公司科創板上市時,控股股東華虹集團曾公開承諾,將在上市後三年內,依據相關審批程序,把華力微注入上市公司。

通過本次交易,華虹公司與華力微之間在65/55nm、40nm的同業競爭得到實質性解決。整合完成後,華虹公司將新增3.8萬片/月的65/55nm、40nm產能,12英寸晶圓代工產能規模將得到進一步提升。

業績方面,2023年、2024年及2025年1-8月,華力微營業收入分別爲25.79億元、49.88億元、34.31億元,整體呈增長態勢。證券之星注意到,華力微營收增長背後尚存隱憂,公司來自前五大客戶的營收佔比較高。上述報告期內,公司來自前五大客戶的營收分別爲16.27億元、39億元、25.77億元,佔總收入的比重分別爲63.08%、78.18%、75.19%。

不僅如此,標的公司淨利潤表現並不穩定。2023年、2024年及2025年1-8月,華力微淨利潤分別爲-3.72億元、5.22億元、5.15億元,曾於2023年出現虧損。進一步研究發現,2024年,華力微非經常性損益金額爲4.93億元,主要系計入當期損益的政府補助和技術開發服務收入,佔當年淨利潤的比重達94.44%。

此外,華虹公司在公告中提及,標的公司存在資產負債率較高的風險。華力微所處晶圓代工行業屬於技術密集型和資本密集型行業,生產線建設和研發資金需求較高。截至2025年8月31日,華力微的資產負債率爲72.42%,遠高於可比上市公司平均值的36.6%。

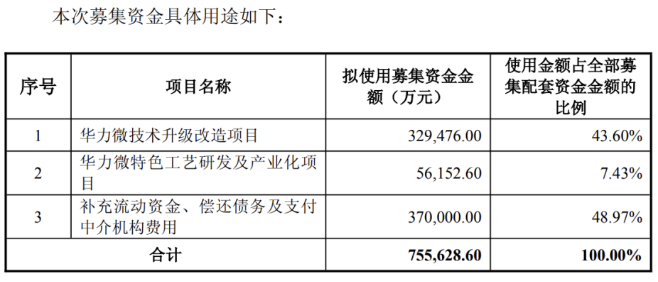

公司此次募集配套資金擬用於標的公司技術升級改造項目、特色工藝研發及產業化項目、補充流動資金、償還債務及支付中介機構費用。其中,公司用於補充流動資金及償還債務的比例不超過擬購買資產交易價格的25%或不超過募集配套資金總額的50%。

證券之星注意到,華虹公司當前賬上資金較爲充裕。截至2025年9月底,公司資產負債率爲28.36%,其貨幣資金爲281.38億元,尚無短期借款,一年內到期的非流動負債爲24.46億元,賬上資金足以覆蓋短債。

此外,公司2023年IPO共募資212.03億元,扣除發行費募資淨額爲209.21億元,其中超募29.21億元。截至2025年6月30日,公司募投項目累計支出爲144.39億元,累計投入比例爲69.02%,尚未使用超募資金。在這一背景下,公司本次募資補流及償債的必要性存疑。

淨利潤持續下滑

作爲晶圓代工企業,華虹公司主要提供包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理、邏輯與射頻等多元化特色工藝平臺的晶圓代工及配套服務。

證券之星注意到,受成熟特色工藝晶圓代工市場需求疲軟與價格承壓的雙重影響,公司在2023年、2024年連續兩年陷入營收與利潤雙降的困境。進入2025年,隨着部分終端需求回暖,公司營收端出現復甦跡象,但盈利能力持續承壓。

具體來看,2023年、2024年及2025年1-9月,公司實現營業收入分別爲162.32億元、143.8億元、125.83億元,同比變動幅度分別爲-3.3%、-11.36%、19.82%;歸母淨利潤分別爲19.36億元、3.81億元、2.51億元,同比分別下滑35.64%、80.34%、56.52%。

華虹公司淨利潤下滑,主要受新產線產能爬坡階段的影響。在此期間,公司折舊、動力及人工等固定成本上升,加之研發投入持續增加,共同對利潤形成擠壓。

需要指出的是,在2024年,因產能擴張導致固定資產折舊金額上升以及產品平均銷售價格下降,公司毛利率同比下滑9.67個百分點,降至17.43%。公司自2025年第二季度起逐步實施提價措施,並於第三季度開始顯現成效,當季毛利率爲13.5%,環比、同比均有所提升。

但產能擴張帶來的折舊壓力仍值得關注。對於第四季度毛利率走勢,華虹公司則表示,公司毛利率短期內將面臨一定的擠壓,新產能上線帶來的折舊增加難以避免。另據2025年三季報披露,預計第四季度毛利率區間約爲12%至14%。

從費用端來看,近年來,公司的研發費用呈逐年增長態勢。2023年、2024年及2025年1-9月,公司研發費用分別爲14.59億元、16.25億元、26.18億元,同比分別增長35.47%、11.43%、26.18%。相應報告期內,其管理費用也在同步增長,分別爲7.78億元、8.13億元、5.87億元,同比分別增長13.54%、4.43%、0.62%。

此外,資產減值損失的增長也在進一步擠壓公司的盈利空間。最近兩年及一期,公司計提資產減值損失分別爲8.22億元、9.23億元、8.64億元,同比分別增長477.51%、12.31%、30%,主要來自存貨跌價損失的增加。

值得注意的是,在收入增長並不穩定的背景下,公司存貨規模卻呈逐年攀升的趨勢。2023年、2024年及2025年1-9月,公司存貨分別爲44.52億元、49.53億元、53.3億元。到了2025年前三季度,其存貨佔當期營收比例達42.36%。(本文首發證券之星,作者|李若菡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。