振宏股份IPO:業績增長難掩現金流“失血”之困,與江陰銀行“關係親密”遭追問

證券之星陸雯燕

受益於國內風電市場需求回暖,多家風電上游企業啓動IPO進程。風電主軸製造商振宏重工(江蘇)股份有限公司(下稱“振宏股份”)也順勢開啓上市之路。公司曾籌劃衝擊創業板,但受IPO政策收緊影響,轉而奔赴北交所,目前已進入第二輪問詢階段。

證券之星注意到,雖然振宏股份業績呈現持續向好的走勢,卻也暴露了現金流頻“失血”、資金緊張的隱憂。其核心客戶遠景能源有限公司(下稱“遠景能源”)結算方式的變更成爲現金流起伏的重要變量。而在上下游交易中,公司存在的客商重疊情形進一步引發監管對其交易合理性的質疑。

此外,振宏股份還與江陰銀行(002807.SZ)存在着股權、人員及大額存貸關聯往來。一系列經營與財務層面的問題,共同構成了振宏股份IPO路上的考驗。

現金流與償債雙重考驗

招股書顯示,振宏股份是一家專注於鍛造風電主軸和其他大型金屬鍛件研發、生產和銷售的高新技術企業,公司產品包括風電鍛件、化工鍛件、其他鍛件、板材等,其中風電鍛件貢獻了過半營收。

國內風電行業發展受政策影響較大,受風電上網補貼政策退坡影響,2022年市場需求明顯回落。伴隨2023年和2024年市場逐步恢復,國內風電新增裝機規模均呈上漲趨勢。

業績面上,2022-2024年及2025年上半年(下稱“報告期”),振宏股份營收分別約8.27億元、10.25億元、11.36億元、6.33億元,對應扣非後淨利潤0.58億元、0.71億元、1.02億元、0.56億元。

2023年、2024年及2025年上半年,振宏股份營收同比分別增長23.94%、10.82%、28.1%,扣非後淨利潤增速爲23.04%、42.79%、54.01%。

證券之星注意到,與業績大幅增長形成對比的是,振宏股份經營性現金流多處在“失血”狀態,各期數值分別爲-1.3億元、-5297.17萬元、1.24億元、-3452.04萬元。2022年及2023年爲負主要系收到的無法終止確認的票據較多。2024年轉正主要爲遠景能源將結算方式由票據結算變更爲現匯結算,同時公司給其少部分現金折扣,當年回款力度較大。

而2025年上半年現金流再度告負則是多重因素疊加的結果:應收賬款隨收入攀升、採購規模增加導致應付賬款及其他流動負債增長,以及遠景能源恢復採用票據形式回款。公司表示,隨着經營規模的持續擴大,現行的結算方式仍存在導致期後經營性現金流淨額爲負的風險。

除2023年外,遠景能源期內均位列第一大客戶。截至2025年7月31日,來自遠景能源的訂單金額高達1.23億元。基於上述情況,監管層要求振宏股份說明與遠景能源結算方式改變的背景、原因及後續約定情況、報告期內經營性現金流淨額多爲負是否符合行業經營特點。

經營性現金流的波動也加劇了公司的資金壓力。各報告期末,振宏股份借款規模合計分別爲1.92億元、2.14億元、2.32億元、2.07億元,其中短期借款常年盤踞1.6億元以上,而同期貨幣資金最高1.32億元,最低僅2145.2萬元,短期償債壓力顯著。

客商重疊疑惑待解

振宏股份客戶主要爲業內知名的風電整機制造商、化工設備製造商等,報告期內前五大客戶收入佔比基本保持在40%左右,2025年上半年攀升至48.17%。前五大供應商的集中度相對更突出,均維持在55%以上。

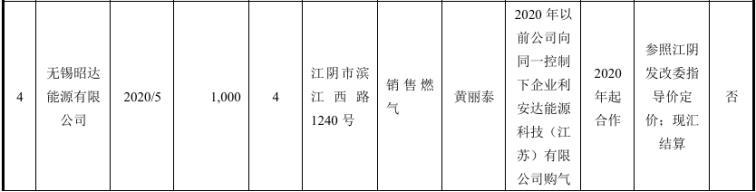

證券之星注意到,部分客戶與供應商存在異常的情況。天然氣供應商無錫昭達能源有限公司在2020年成立當年即與振宏股份開展合作,報告期內均位列前五大供應商,但該公司參保人數僅4人。

2024年及2025年上半年,振宏股份向廢鋼銷售客戶泰州市久恆金屬製品有限公司分別銷售廢鋼364.88萬元、502.57萬元。企查查數據顯示,該公司成立於2022年,註冊資本200萬元,實繳資本75萬元,參保人數爲0。

上述交易的合規性已被監管重點關注,更關鍵的是,振宏股份部分客戶扮演了雙重角色。從各期採購與銷售金額均大於300萬元的主要供應商與客戶重疊情況來看,報告期內,振宏股份向上述公司採購金額分別爲3.95億元、4.23億元、3.22億元、1.36億元,佔採購總額的59.58%、55.7%、37.17%、29.12%。同期向上述公司銷售金額分別爲7964.36萬元、1.05億元、1.25億元、5193.94萬元,營收佔比爲9.64%、10.27%、11.03%、8.2%。

其中浙江天馬軸承集團有限公司(下稱“天馬軸承”)同時爲前五大供應商及前五大客戶。報告期內,振宏股份從天馬軸承採購鋼材,採購額分別爲4890.42萬元、1.24億元、1.15億元、800.98萬元;同期向其銷售廢鋼,銷售金額爲716.43萬元、4679.45萬元、5209.76萬元、756.49萬元。

針對客商重疊情形,振宏股份給出的解釋是,鍛件生產過程中會產生大量廢鋼,可以回收利用作爲鋼錠生產的原材料;鍛造行業的產品類型繁多,通常各企業主要專注於某些類型產品的鍛造生產,因此部分供應商也爲鍛件生產、加工企業。公司稱,該情形具有合理背景,符合行業特徵和企業生產經營模式。

不過,監管仍要求振宏股份說明向客商重疊公司的銷售和採購金額及佔比較高是否符合行業特徵,並進一步論證客商重疊的商業合理性。

關聯銀行存貸業務合規性存疑

證券之星瞭解到,振宏股份與江陰銀行深度關聯,雙方的存貸業務已成爲北交所IPO審覈的關注點之一。

據悉,振宏股份實控人趙正洪控制的江陰市振宏印染有限公司(下稱“振宏印染”)系江陰銀行2001年設立時的發起人之一,曾長期位居江陰銀行前十大股東之列。截至2025年上半年末,振宏印染仍持有江陰銀行1.67%股份。股權關聯之外,振宏股份董事、財務部部長徐建東現任江陰銀行董事。

振宏股份自身也深度參與江陰銀行的投資佈局。公司參股了江陰銀行控股的3家村鎮銀行,分別持有海口蘇南銀行、宣漢誠民銀行和雙流誠民銀行5%、1.54%和3.46%的股份。此外,趙正洪曾擔任雙流誠民銀行董事、宣漢誠民銀行監事,但已分別於2024年4月25日、2025年4月28日卸任。

村鎮銀行的投資佈局也對振宏股份的財務數據產生了直接影響。2022-2024年,振宏股份其他綜合收益餘額分別爲-317.97萬元、-272.64萬元、-349.44萬元,投資金額波動繫上述3家村鎮銀行所對應的公允價值變動導致。

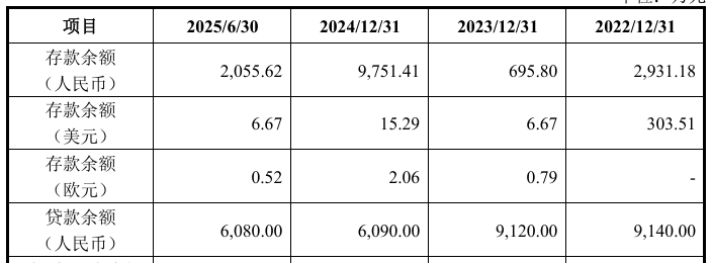

除股權與人員關聯外,江陰銀行還爲振宏印染、振宏股份提供存貸款等金融服務,成爲公司重要的金融服務提供商。除少量外匯外,報告期內振宏股份在江陰銀行的存款餘額分別爲2931.18萬元、695.8萬元、9751.41萬元、2055.62萬元;貸款餘額分別爲9140萬元、9120萬元、6090萬元、6080萬元,長期維持較高規模。

報告期內,公司與江陰銀行之間因資金存貸業務產生的利息收入分別爲20.55萬元、30.32萬元、19.31萬元、11.33萬元,利息支出分別爲573.5萬元、581.22萬元、399.08萬元、133.07萬元。

值得一提的是,振宏股份與江陰銀行體系的關聯金融合作並非個例。公司曾在海口蘇南銀行開設賬戶,不過報告期內該賬戶最高存款餘額僅2609.21元,後於2023年3月銷戶。

針對上述存貸業務,振宏股份表示,存貸款業務借款期限和利率均遵循市場化原則,未偏離同期同類型業務市場利率水平。但監管層並未認可這一籠統說明,而是要求結合與江陰銀行之間資金往來、存貸業務利率等情況,說明公司在江陰銀行同時存在較大金額存貸業務的合理性,存貸利率公允性。在此基礎上,監管進一步追問客戶、供應商是否存在通過江陰銀行與公司開展供應鏈貸款或合同結算的情形。(本文首發證券之星,作者|陸雯燕)