濱會生物衝擊港股:亮眼管線卻持續虧損,欲募資解“燒錢+未商業化”困局

證券之星 劉鳳茹

成立於2010年的武漢濱會生物科技股份有限公司(以下簡稱 “濱會生物”),深耕生物藥領域15年,憑藉以BS001、BS006爲核心的差異化溶瘤病毒管線脫穎而出,成爲資本關注焦點。歷經7輪融資、募資總額達10.4億元后,公司估值攀升至32.2億元。如今,在多次調整上市戰略後,濱會生物再度向港交所發起衝擊,試圖通過IPO募資破解研發與商業化的資金瓶頸。

證券之星注意到,濱會生物15年來始終未能實現產品商業化,處於持續“燒錢”和虧損狀態。疊加部分早期資本虧本退出、現金流持續承壓等問題,其上市之路能否順暢,未來如何突破盈利與商業化瓶頸,成爲擺在濱會生物面前亟待解決的關鍵難題。

管線亮眼引資金追捧,估值攀升卻有資本虧本退出

招股書顯示,濱會生物已建立一條涵蓋三大策略系列的差異化管線,包括溶瘤病毒、核酸療法及蛋白生物製劑,以溶瘤病毒爲核心,溶瘤病毒系列以核心產品BS001及關鍵產品BS006爲特色。

其中,BS001(OH2注射液)是一款基於II型單純皰疹病毒(HSV-2)的新型溶瘤病毒候選藥物,其生物學改造使其能夠在腫瘤細胞內選擇性複製,直接引發溶瘤效應,並分泌人粒細胞—巨噬細胞集落刺激因子 (hGM-CSF)以激活全身免疫活動。目前濱會生物正在研究BS001作爲單藥療法及以主要藥物作爲聯合療法(尤其是與PD-1抑制劑聯合用藥),用於治療多種實體瘤適應症,其中包括黑色素瘤、結直腸癌、膠質母細胞瘤、軟組織肉瘤及膽道癌。濱會生物表示,BS001爲全球首個達到臨牀階段並進入III期關鍵試驗的以HSV-2爲病毒骨架的溶瘤病毒候選藥物,有潛力成爲全球首個獲批准的以HSV-2爲病毒骨架的溶瘤病毒療法。

濱會生物的另一款產品BS006是一種新一代創新型以HSV-2爲病毒骨架的溶瘤病毒,旨在實現三重協同抗腫瘤機制。BS006於2025年8月獲中國國家藥監局的新藥臨牀試驗申請批准,重點針對免疫耐藥及“冷腫瘤”等難治性實體瘤,有望填補相關治療領域的空白。此外,濱會生物還佈局了核酸療法BR003、BS051及蛋白生物製劑BR016等早期管線。

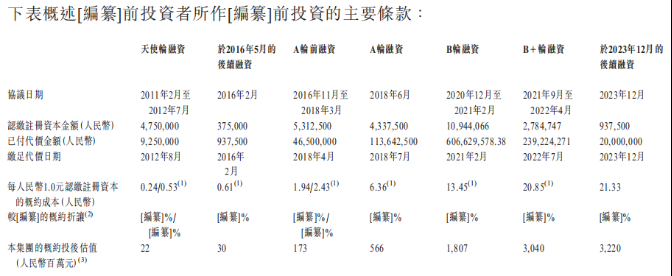

憑藉頗具前景的研發管線及梯度化研發格局,濱會生物吸引了不少資本的加持。公司自成立以來累計完成7輪融資,募資總額達10.4億元。早期融資階段,武漢光谷博潤生物醫藥投資中心(有限合夥)、武漢承勝創業投資有限公司、武漢光谷生物產業創業投資基金有限公司等本地資本率先入局。

2018年,BS001在中國治療晚期實體瘤獲國家藥監局授出IND批准後,濱會生物估值迎來爆發式增長:樂普生物科技(02157.HK)以每股26.2元的價格領投A輪;2021年B輪融資中,深圳市前海翔豐資產管理有限公司、深圳市分享擇善精準醫療創業投資合夥企業(有限合夥)、武漢華方健民醫潮投資合夥企業(有限合夥)(以下簡稱“華方健民”)等機構入股價格已漲至每股55.43元;B+輪融資,揚子江藥業集團有限公司、深圳中科德諾投資企業(有限合夥)的入股成本進一步攀升至每股85.91元。截至IPO遞表前,濱會生物投後估值已達32.2億元。

證券之星注意到,資本狂歡背後也暗藏隱憂。隨着估值水漲船高,部分早期投資者選擇趁機退出,且不少轉讓價格低於彼時估值價,甚至出現虧本轉讓的情況。明杏三號於2025年7月將其股份按每股股份約20.85 元的價格轉讓予西藏龍磐中小企業發展基金股權投資合夥企業(有限合夥),明杏三號在B+輪入股濱會生物;2025年9月,華方健民將109.77萬股按每股18.22元轉讓給中山遠道,較其2021年的認繳成本明顯虧損。部分資本的“用腳投票”,折射出部分投資者對公司後續發展的謹慎態度。

商業化尚未落地,持續虧損與現金流壓力凸顯

儘管研發管線亮點突出,但濱會生物目前無產品獲批上市,收入主要來自對外提供研發服務、銷售研發用途的試劑及消耗品及設備租賃。招股書顯示,2023年濱會生物營收98.1萬元,2024年增至172.5萬元,2025年上半年又驟降至14萬元,同比下滑44%。

不僅收入不穩定性差,濱會生物利潤呈現持續虧損態勢:2023年淨虧損1.1億元,2024年虧損擴大至1.13億元,2025年上半年再虧4421.5萬元,兩年半累計虧損2.67億元。

證券之星注意到,濱會生物經營虧損主要由於高額的研發項目支出所致。2023-2024年及2025年上半年,濱會生物的研發投入分別爲1.07億元、1.03億元、3890萬元,期間核心產品的研發支出分別爲6370萬元、7390萬元、2610萬元,分別佔相應期間研發總支出的59.6%、71.9%、67%。

濱會生物在招股書中坦言,預計短期內仍將持續虧損,且虧損規模有望進一步擴大,核心原因在於公司將持續加大產品及候選藥物的研發投入,同時增加銷售與營銷方面的支出。

現金流同樣不樂觀。2023年濱會生物經營活動產生的現金流量淨額爲-1.11億元,2024年雖收窄至- 9885.6萬元;2025年上半年,經營活動現金流淨額依舊處於負數區間。截至2025年6月底,濱會生物賬上現金及現金等價物約1.66億元,儘管招股書稱營運資金可應付未來12個月成本的至少125%(包括研發開支、行政開支及其他經營成本),但持續的資金消耗仍讓公司面臨不小的資金壓力。

此外,濱會生物的上市之路頗爲曲折。早在2021年,公司曾尋求港股上市,2022年暫停該計劃;2023年8月轉向科創板並簽訂輔導協議;後續又調整戰略,計劃登陸北交所並先行在新三板掛牌,最終於2025年9月再次錨定港交所。歷經多次戰略轉向,側面反映出濱會生物在資本市場定位上的謹慎與糾結。

此次港股IPO,濱會生物計劃將募集資金主要用於BS001的全球III期試驗、管線研發及商業化產能建設,試圖藉助資本力量破解研發與商業化的資金瓶頸。濱會生物能否憑藉核心產品的差異化優勢成功突圍,實現技術價值向市場價值的轉化,破解15年“燒錢”未盈利的困局,仍有待時間檢驗。(本文首發證券之星,作者|劉鳳茹)