美股2026年開局乏力,正嚴陣以待關鍵就業報告!

要點回顧

羅素2000指數在2025年上漲11.3%,而標普500指數同年回報率爲16.4%。

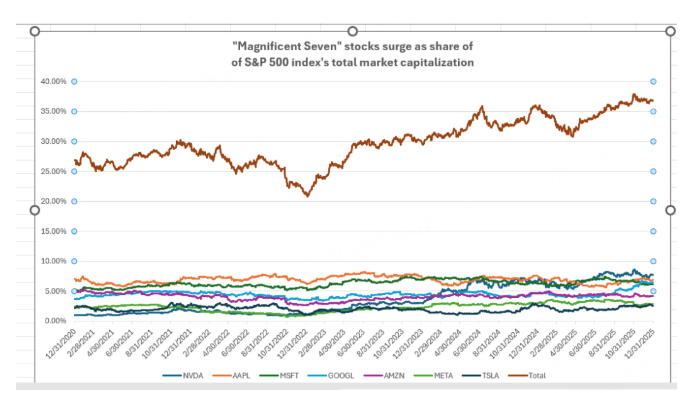

七大科技巨頭的合計市值佔標普500指數市值的比例從五年前的26.9%升至2025年底的36.9%。

上週,標普500指數下跌1%,道瓊斯工業平均指數下跌0.7%,納斯達克指數收跌1.5%。

隨着2026年在華爾街拉開序幕,投資者在週末開始消化美國總統特朗普的"美國優先"議程可能已將試圖推動委內瑞拉政權更迭納入其中的信息。然而,對於許多美國家庭而言,國內的民生經濟問題仍是關注的焦點。

即將發佈的美國就業報告將是自去年12月(美聯儲在2025年第三次降息)以及11月月度失業率升至4.6%以來,關於美國勞動力市場的首次重要更新。

LPL金融公司首席技術策略師亞當·特恩奎斯特(Adam Turnquist)表示:"美聯儲預計將繼續降息,主要原因在於勞動力市場。但如果出現就業市場復甦或企穩的跡象,可能會給降息預期潑些冷水。"

儘管失業者找工作一直很困難,但美聯儲官員暗示,除非突然出現裁員潮,否則進一步放鬆利率可能需要時間才能實現。

根據CME FedWatch工具的數據,美聯儲目前預計在2026年僅降息一次,2027年再降息一次,但市場更傾向於今年會降息兩次,預計到12月初,美聯儲的政策利率將降至3%至3.25%的區間。

然而,隨着短期利率接近中性水平,投資者已蜂擁買入那些有望從更寬鬆的借貸環境中受益的股票,尤其是在華爾街許多人現在預期經濟將在2026年重新加速的情況下。

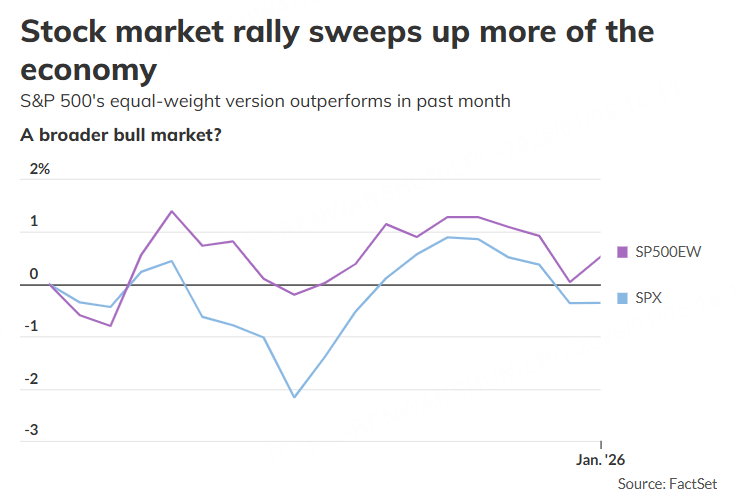

FactSet數據顯示,對降息的樂觀情緒推動以小盤股爲主的羅素2000指數在2025年上漲11.3%,截至上週五,該指數較一個月前上漲1.8%。相比之下,以大盤股爲主的標普500指數去年回報率爲16.4%,但該大盤股基準指數在過去一個月僅小幅上漲0.4%。

Truist Advisory Services首席投資官基思·勒納(Keith Lerner)表示:"我們今年的開局主題是市場廣度擴大再度流行。我們將期待去年斷斷續續的行情能有延續性。"

混亂的數週

飆升的科技股是過去幾年股市上漲的關鍵動力,但最近它們已非唯一的贏家。

這一點可以從過去一個月更多元化的標普500等權重指數與以科技股爲核心的標普500指數的表現對比中看出。

Truist的勒納在談及今年科技股和更廣泛股市的預期漲幅時表示:"我認爲兩者都有空間。科技股並非唯一的遊戲。"

他指出,除了在人工智能支出競賽中已獲投資者回報的領域外,醫療保健和工業股是2026年可能從經濟增長中受益的股市其他領域。

與此同時,"美股七巨頭"——Alphabet、蘋果、亞馬遜、Meta Platforms、微軟、英偉達和特斯拉——持續擴大其在股市的巨大影響力。

根據道瓊斯市場數據,這些股票合計佔標普500指數總市值的比例在2025年底達到36.9%,高於五年前的26.9%。

儘管如此,人工智能支出的質量近來面臨新的審視,市場出現了分化,谷歌母公司Alphabet及其11月推出的新Gemini模型受到青睞。

關於通脹的大辯論

特朗普重返白宮的第一年,充斥着關稅的不確定性、全球貿易的重組和金融市場的震盪,但並未出現一些人擔心的經濟衰退。

隨着關稅不確定性的高峰可能已成爲過去,特朗普表示,他計劃在傑羅姆·鮑威爾五月任期結束後不久提名一位新的美聯儲主席。重要的是,特朗普還表示,此人不得在降低利率問題上與他意見相左,即使市場表現良好。

與此同時,通脹率仍停留在央行2%的年度目標之上。低利率往往有利於股票和其他資產,而最富裕的美國家庭往往擁有這些資產的大部分。資產價格上漲帶來的"財富效應"有助於刺激支出並助推經濟,但負擔能力問題仍是許多其他美國家庭最關心的問題。

LPL的特恩奎斯特表示:"勞動力市場一直是關注的中心,這是正確的。但我認爲我們不能完全忽視通脹。"

白銀和黃金可以成爲尋求對沖通脹風險的投資者的選擇。這兩種金屬在去年錄得1979年以來最大年度漲幅後,於上週五恢復了上漲勢頭。銅價在取得2009年以來最佳年度漲幅後也出現攀升。

特恩奎斯特指出:"這不僅限於白銀和黃金",他提到銅價上漲最終可能增加製造商的成本,這很容易轉嫁給消費者支付的價格。"如果你製造某種東西,它裏面通常都會有銅。"

這就是爲什麼除了週五的就業報告,特恩奎斯特還將密切關注12月ISM製造業指數,儘管製造業數據一段時間以來並不樂觀。

股市上週五收盤大多走高,但一週表現卻相當低迷,以科技股爲主的納斯達克綜合指數連續第五個交易日下跌。