打新必看 | 1月6日兩隻新股申購

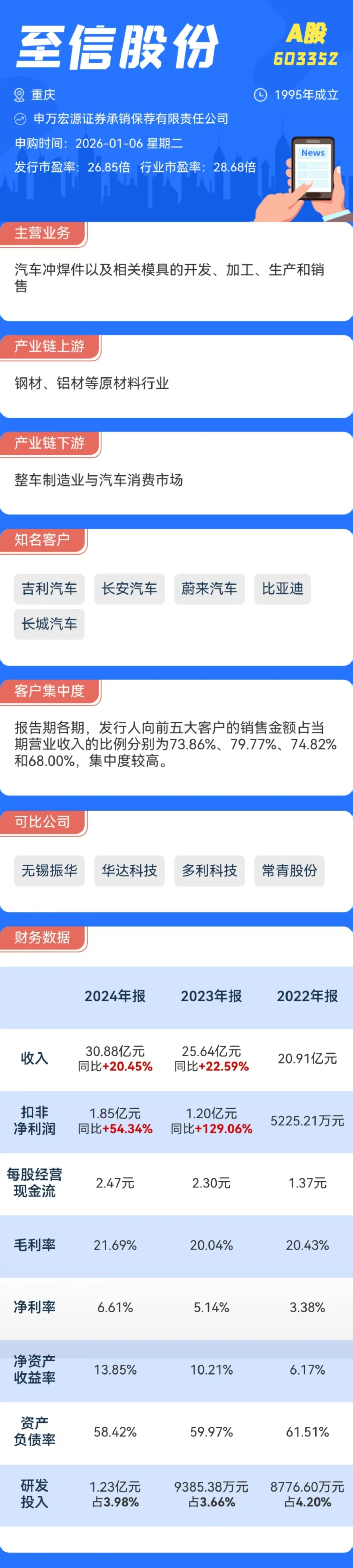

1.至信股份(滬市主板)

申購代碼:732352

股票代碼:603352

發行價格:21.88

發行市盈率:26.85

行業市盈率:28.68

發行規模:12.40億元

主營業務:汽車衝焊件以及相關模具的開發、加工、生產和銷售

公司其他重要信息如下圖所示:

點評:行業前景方面,據共研產業諮詢,隨着智能化製造、輕量化材料、模塊化供應等趨勢深化,衝焊件行業將從“傳統零部件”演變爲“智能製造載體”,助力全球汽車產業向電動化、智能化、綠色化方向升級,預計2025年中國汽車衝焊件市場規模將達到7000億元,同比增長7.7%。

公司業績方面,2022年至2024年,至信股份實現營業收入分別爲20.91億元、25.64億元、30.88億元,歸母淨利潤爲0.71億元、1.32億元、2.04億元。公司預計2025年實現營收39億元至40.5億元,同比增長26.30%至31.16%;實現歸母淨利潤2.55億元至2.65億元,同比增長25.02%至29.92%。整體而言,公司近年來業績保持增長趨勢。

募資情況方面,據招股書,至信股份原計劃擬發行5666.67萬股,募資約13.29億元,分別用於衝焊生產線擴產能及技術改造項目(10.29億元)、補充流動資金(3億元)。以此次21.88元/股的發行價計算,公司此次實際募資約12.4億元,與原計劃相比少募了約7%。

回顧2025年的新股情況,2025年A股共有116只新股登陸資本市場,首日無一破發。其中,滬深兩市全年上市新股38只,首日收盤平均漲幅達218%,中一簽(500股)平均浮盈約1.67萬元。

從估值看,公司發行市盈率略低於行業平均值,考慮到近兩年來新股首日賺錢效應明顯,綜合判斷至信股份首日破發概率較小。

2.科馬材料(北交所)

申購代碼:920086

股票代碼:920086

發行價格:11.66

發行市盈率:14.20

行業市盈率:28.68

發行規模:2.44億元

主營業務:乾式摩擦片及溼式紙基摩擦片的研發、生產及銷售

點評:行業前景方面,經測算,預計2025年至2027年,汽車乾式摩擦片國內市場空間分別將達到16.2億元、16.67億元、17.12億元;全球市場空間分別將達到118.84億元、122.62億元、126.13億元。

公司業績方面,2022年至2024年,科馬材料實現營業收入分別爲2.02億元、1.99億元、2.49億元,歸母淨利潤爲0.42億元、0.5億元、0.72億元。公司預計2025年實現營收2.5億元至2.8億元,同比增0.39%至12.44%;實現歸母淨利潤0.82億元至0.96億元,同比增14.63%至34.21%。整體而言,公司近年來業績保持增長趨勢,但增速有所放緩。

募資情況方面,據招股書,科馬材料原計劃擬發行2092萬股,募資約2.06億元,分別用於乾式擠浸環保型離合器摩擦材料技改項目(1.51億元)、研發中心升級項目(0.55億元)。以此次11.66元/股的發行價計算,公司此次實際募資約2.44億元,與原計劃相比超募約18%。

回顧2025年的新股情況,2025年A股共有116只新股登陸資本市場,首日無一破發。其中,北交所全年上市新股26只,首日收盤平均漲幅達368%,中一簽(100股)平均浮盈約4650元。

從估值看,公司發行市盈率顯著低於行業均值,考慮到近兩年來新股首日賺錢效應明顯,綜合判斷科馬材料首日破發概率較小。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。