突發!千億白馬股大跌

今日A/H兩市汽車板塊整體走低,與節後市場整體偏暖基調形成反差。其中,長城汽車H股盤中一度跌超5%,引發不少粉絲朋友們的關注。

今天的內容,我們再度聚焦長城汽車H,結合曉榮老師的最新月度分析,從最新銷量、年度展望與當前估值等層面,梳理當下我們對於長城H的一些看法。

以下爲主要內容:

12月度數據回顧:

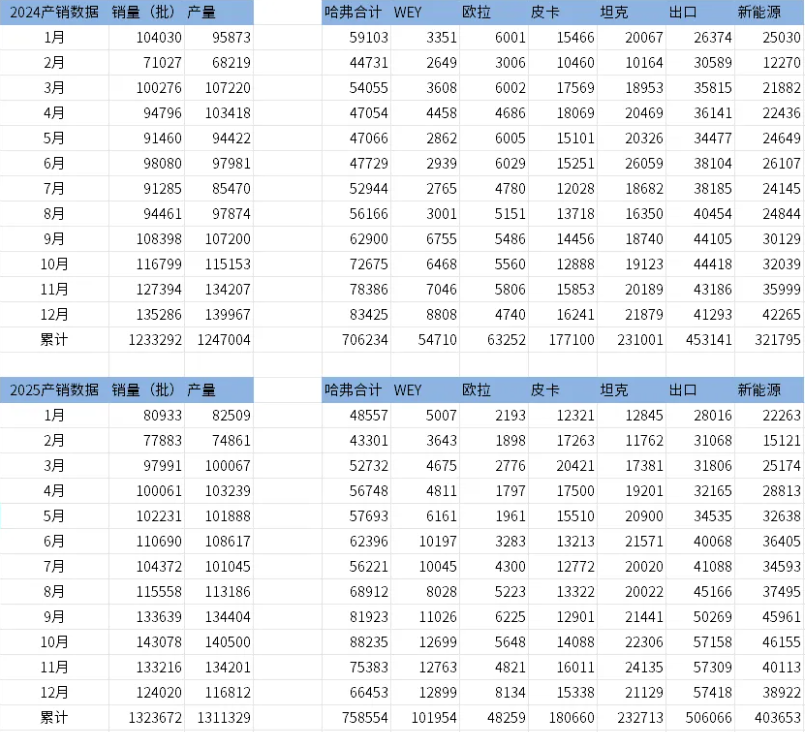

1.首先12月單月的數據對比長城歷史上12月的數據來說不算特別好,或許是年度任務基本完成了,加上春節今年也不在1月大概就沒有提前壓貨吧。各車型總體來說都中規中矩,沒有特別亮眼也沒有特別拉胯。歐拉雖然有較大增速,考慮到基數較小就先不誇了,應該是因爲歐拉5上市,成績不錯但需要保持,後續如果持續性好那就來補誇。

2.要說亮點,那是還是出口數據,12月出口數量佔比已經達到46%。能做好海外的公司,纔是真正有實力的公司,也纔是真正有潛力的公司,這是我比較看好長城的原因之一。

3.另外說說魏總的自媒體運營,越是生活化,效果越好,看來魏總是逐漸懂得自媒體的邏輯了。越是拍的精美的廣告運鏡,越沒流量,越是接地氣,支起手機懟臉自拍的記錄,反而流量越高。魏總12月兩條下班後喫麪自拍嘮家常的視頻流量反而爆炸,充分說明了這點。

魏總其實是有網紅潛質的,因爲魏總自己愛車、有熱情,這兩點多少網紅都比不了,只要拍攝手法千萬別學大片就行了,拍成大片就沒流量了,記錄美好生活就有流量。關鍵是還省錢。

4.12月29日,長城汽車董事長魏建軍在《人民日報》評論版發表署名文章——《用“文化引擎”驅動汽車產業發展》,闡釋了爲什麼要重視中華優秀傳統文化,及企業高質量發展爲什麼應該和中華優秀傳統文化相結合的認識與理解。

其實去年官媒就多次關注長城,我認爲這是管理層對長城的肯定,對反內卷和高質量發展的肯定,其實是給了我信心的。中國各行各業都需要在自己細分行業深耕在某個領域做到全球領先的公司,毫無疑問長城是其中之一。

年度銷量的看法:

1.2025年全年銷量6.8%的增速,這個增速其實相對來說不算大。但我想說,長城過去一年的成績不是銷量而是高端化和國際化的穩步落實。但是對於長城自己來說,我覺得還是不錯的。

2.其實你只要跟長城的時間足夠長,你就知道長城的銷量增速和銷量目標通常總不太令人滿意,一直都這樣,如果你現在還在看長城那麼肯定不光看量一定還看質,量到了一定水平就要追求質了,你看特斯拉一年全球也就170萬輛這個級別,寶馬一年全球也就240萬輛這個級別,我個人感覺按長城這種不賣網約車的風格可能也是定位在這個級別,所以就不可能期待量上有特別離譜的增速。

3.長城歷史上發現如果一個車型就算賣得好,但如果不賺錢它就不做,和有一些車企迎合資本市場虧錢賺吆喝不一樣,網約車這種車型長城覺得不符合自己的基因長城就是不想做,那就不做,做事情想明白不跟風很重要。

4.作爲納米股東,選了長城就接受長城的這個想法,我個人層面如果只是接受那都說輕了,我個人就是覺得換我開公司也應該這麼做。資本市場在對待汽車行業的時候,其實非常看重銷量和增速,其實這倒也沒有錯,但如果變成了唯銷量論過於短視其實是不對的,有些過去兩年衝了銷量甚至月銷都幹到過5萬的的現在已經倒閉了。

5.真價投不必過分在乎市場先生,我們肯定看得會更長遠,我說說我對長城的信心就來源於高質量的發展、對自身擅長賽道的深耕、還有國際化高端化的潛力。

對來年的展望(無責任預測銷量):

我講講我的預測思路,悲觀、中性、樂觀,就是就是根據歷史經驗線性外推。

悲觀,就是按上一年銷量132萬輛算,邏輯是我琢磨如果沒啥缺芯等特殊事件,長城怎麼着也不樂意做個負增長。

中性,就是按長城的風格,乘以一個比較小的增速,主要是歷史上增速也都不大完成度也就那麼回事,那就按7%左右的增速算,141萬。

樂觀,就按長城自己股權激勵定的目標180萬輛吧。但以我多年的經驗,長城的銷量目標通常最後成績都是落在中性偏悲觀的位置。反倒是經營質量和利潤目標,通常能超預期完成。

明年就以此來跟進長城的銷量,如果超預期的話比如達成樂觀檔的銷量,估計股價會表現非常明顯,當然如果只做到中性或者悲觀檔的話,考慮到估值並不高就算股價疲軟估計也沒有多少下跌空間。

最後講一下估值:

既然銷量已經出來,按1萬的單車利潤,估計2025年利潤爲132億左右,按這個預計利潤,長城汽車H對應約8倍PE依舊在低估區間,屬於鐵鏽地帶估值,但長城的國際化和高端化其實是暗含“增長期權”的。

......

針對今日市場的疑慮,證星研究院認爲,當前板塊情緒或反映了對12月車市整體環比走弱、以及2026年競爭進一步加劇(疊加國補退坡與新能源購置稅政策變化)的擔憂。

但正如曉榮老師所強調的,資本市場雖看重銷量,但若陷入“唯銷量論”過於短視。上述擔憂更多是行業週期的波動與早可預見的政策變化,並非針對長城基本面的定向利空。

對於長城,曉榮老師的判斷是,長城的核心邏輯在於其堅守的“質量優於數量”戰略——不過度追求短期銷量,而是深耕高價值、高利潤的細分市場,並穩步推進高端化與國際化。即使行業競爭加劇,其紮實的財務基礎與細分市場的優勢,構成了穿越週期的核心能力。對於長期投資者而言,市場的短期擔憂與股價的逆風表現,往往或是審視與佈局優質公司的窗口。不過汽車本就不是多好生意,短期內還是得適當放低預期。

PS:本文內容僅爲觀點分享,不做投資建議。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。