豪威集團2026年展望:非手機業務起勢下的機遇與挑戰

當2026年的曙光照亮全球科技產業,人工智能應用正以前所未有的深度與廣度滲透至經濟肌體。在這場由大模型驅動的智能化浪潮中,硬件基礎設施的價值正在被重估,而視覺感知作爲AI與世界交互的第一入口,其戰略地位愈發凸顯。

站在這一歷史性節點回望,豪威集團(603501.SH)歷經兩年多的業務結構深度調整,已然在汽車電子與新興影像領域構築起堅實的增長壁壘。在AI應用全面爆發的2026年,豪威集團不僅是這場視覺革命的被動受益者,更是主動定義技術路徑的關鍵參與者。

業務結構切換:汽車與新興市場成爲增長主力

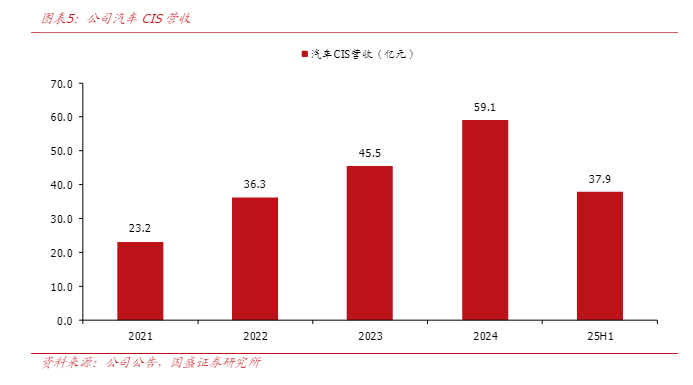

2025年對豪威集團而言是新舊動能轉換的關鍵年份,汽車CIS業務的崛起徹底改寫了公司的成長敘事。半年報數據顯示,汽車CIS實現營收37.9億元,同比增長30%,佔總收入比重攀升至37%,與手機業務基本持平。全年突破80億元大關已是大概率事件,這一數字意味着豪威成功抓住了智能駕駛滲透率從30%向50%躍遷的黃金窗口期。

與消費電子的週期性波動不同,汽車電子一旦進入供應鏈便具備極強的客戶粘性,而豪威在NVIDIA DRIVE AGX Thor生態中的核心合作伙伴地位,爲其構築了難以撼動的護城河。更值得關注的是產品結構的持續高端化,OX08D20傳感器的推出標誌着公司在8MP及以上分辨率市場建立起代際優勢,60幀/秒的刷新率與Mobileye合作開發的防運動模糊方案,精準命中L2+級及以上自動駕駛對車外攝像頭性能的苛刻要求。

當2026年車企智駕方案從當前的高速NOA向城市NOA全面演進,單顆攝像頭價值量提升50%以上,豪威在中高端市場的領先地位將轉化爲實實在在的業績彈性。

汽車業務的成長性不僅體現在CIS單一產品線上,公司正在推進的CAN/LIN、SerDes、PMIC等車規模擬芯片,與汽車CIS形成強大的協同效應。這種"視覺+連接+電源"的組合方案,使豪威能夠向Tier1供應商和車企提供系統級解決方案,大幅提升單車價值量。

2025年下半年,部分高端車型開始採用豪威的集成方案,單車價值從原來的20-30美元提升至60-80美元。隨着2026年800V高壓平臺成爲主流,車載SerDes芯片的需求將呈現爆發式增長,豪威在這一領域的提前卡位,使其汽車業務的增長故事從單一產品升級爲平臺化生態佈局。

與此同時,新興市場CIS業務在2025年展現出驚人的爆發力,上半年營收11.7億元,同比激增249%,全年預計突破25億元。這一增長並非偶然,而是精準踩中了影像設備場景破圈與國產替代的雙重紅利。以大疆Osmo Action 5 Pro和影石Insta360 Ace Pro 2爲代表的運動相機,以及大疆Osmo 360全景相機,均已將豪威OV50H、OV50X等高端CIS作爲標配。

在極限運動與短視頻創作融合的消費趨勢下,傳統攝像機市場正在被手持智能影像設備快速蠶食,2025年全球運動相機出貨量突破5000萬臺,全景相機接近300萬臺,而豪威憑藉高動態範圍、低功耗與優秀防抖性能,在這兩個細分市場的份額均超過40%。更富想象力的是AI眼鏡賽道的開啓,豪威創新的CIS集成NPU技術路徑,將感知與計算在芯片級融合,完美解決了智能眼鏡在實時性、功耗與隱私保護之間的"不可能三角"。

當Meta Ray-Ban Display在2025年9月引爆AI眼鏡市場後,豪威已成爲國內少數具備量產能力的供應商,隨着2026年阿里、小米等巨頭相繼入局,該業務有望複製汽車CIS的增長軌跡。

LCOS技術佈局:遠期機遇與產業化瓶頸

如果說汽車與新興影像業務是豪威2025-2026年的增長雙引擎,那麼LCOS技術則是決定其能否在AI時代實現估值躍遷的戰略制高點。這項始於2010年收購Aurora、歷經十五年持續投入的技術,在2025年終於迎來產業化拐點。

相較於Micro LED與衍射光波導方案,LCoS+陣列光波導在2025年的技術成熟度、成本結構與顯示效果之間找到了最佳平衡點——20度視場角、42像素密度、90Hz刷新率、5000尼特亮度,以及低於2%的漏光率,這些參數在8克重量約束下實現,足以證明豪威在微顯示領域的深厚功力。更令人振奮的是,Meta的選擇具有強烈的燈塔效應,2025年底阿里夸克AI眼鏡S1雖已採用JBD的Micro LED方案,但其團隊明確表示下一代產品將評估LCoS方案。

在AI應用元年的2026年,隨着應用場景從簡單的信息顯示向虛實融合交互深化,LCoS在色彩還原、對比度與成本控制上的綜合優勢將愈發明顯,TrendForce預測LCoS在智能眼鏡市場的份額將從2025年的5%提升至2026年的13%,而豪威作爲最大產能供應商,或將佔據其中60%以上份額。

LCOS技術的戰略價值在數據中心領域展現出更宏大的想象空間。當AI大模型訓練集羣從千卡規模邁向萬卡甚至十萬卡級別,傳統電交換機的功耗與延遲瓶頸日益凸顯,谷歌Apollo項目大規模部署光路交換機(OCS)的實踐,爲全球AI基礎設施指明瞭演進方向。在這一革命性架構中,波長選擇開關(WSS)作爲核心組件,其技術路線之爭直接決定產業格局。LCoS方案通過電壓調控液晶分子排列實現光束偏轉,無機械運動部件的固態特性使其在可靠性與使用壽命上全面優於MEMS微鏡方案,成本卻相對降低。

更關鍵的是,LCoS的二維光束控制能力使其支持136×136乃至更高階端口配置,完美契合AI集羣對網絡拓撲動態重構的需求。豪威在2023年建成的12英寸全自動VAN生產線,使其成爲全球少數具備大規模量產能力的供應商,而谷歌、Meta等巨頭在2025年對OCS的加速部署,讓豪威LCOS業務在2026年有望迎來確定性爆發。據Marvell預測,十萬卡集羣需要50萬路光互連,對應WSS市場規模超50億美元,豪威即便只佔據10%份額,也將貢獻超過35億元的增量營收,這在2025年基礎上相當於再造一個新興業務板塊。

站在2026年初的時點審視豪威集團的成長邏輯,豪威集團重啓增長的確定性或高於市場共識。當然,風險依然存在:高端化進程若因技術迭代不及預期而受阻,將直接影響毛利率擴張節奏;汽車與AI眼鏡下游需求若因宏觀經濟或消費者接受度低於預期而放緩,短期業績可能承壓;中美科技博弈的潛在升級,亦可能對全球化供應鏈造成擾動。

但值得強調的是,豪威在2025年已完成從"單一產品"到"技術平臺"、從"成本競爭"到"價值創造"、從"國產替代"到"全球引領"的三重躍遷,這種底層能力的質變,使其在AI應用元年的2026年,具備了穿越週期、重啓高成長的堅實根基。當視覺感知成爲AI時代的石油,豪威不僅是賣鏟人,更是手握核心開採技術的頭號玩家。