中塑股份IPO中止:扣非淨利潤“踩剎車”,主力產品價格下降,研發投入落後同行

證券之星 夏峯琳

近期,專精特新 “小巨人” 廣東中塑新材料股份有限公司(下稱“中塑股份”)因財務資料過期而“中止”審覈。

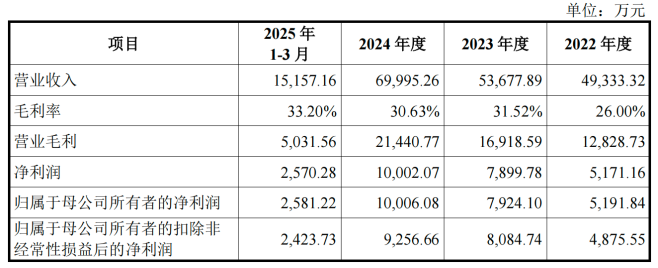

招股書顯示,2022年至2024年,公司營業收入從4.93億元增長至7億元,歸母淨利潤由5191.84萬元提升至1億元,整體業績保持增長。然而,在財務數據向好的背後,卻隱藏多重壓力。

證券之星注意到,報告期內,公司扣非淨利潤增速在2024年同比下滑51.32%,核心產品均價整體下行,且研發投入力度低於行業平均水平。值得注意的是,儘管產品價格承壓,公司仍計劃通過本次募集資金進一步擴充相關產能。此外,應收賬款處於高位,對資金週轉效率與盈利質量或構成潛在壓力。

營收增長背後,核心產品兩年降價三成

公開資料顯示,中塑股份專注於改性工程塑料的研發、生產與銷售。其產品廣泛應用於消費電子、儲能、汽車及家居家電等領域,終端涵蓋手機、穿戴設備、筆記本電腦、儲能電源、新能源汽車及各類家電產品。

近年來,全球改性塑料產量呈現較好增長態勢,我國改性塑料雖起步相對較晚,但受益於技術進步和消費升級,我國已成爲全球塑料材料最大的消費市場,行業整體得以快速發展。根據智研諮詢數據,2016年至2023年,我國改性塑料產量由1563萬噸提升至2735萬噸,年複合增長率爲8.32%。

在此行業背景下,中塑股份經營業績持續提升。2022年-2024年及2025年一季度,公司營收分別約爲4.93億元、5.37億元、7.0億元和1.52億元;同期歸屬淨利潤則分別爲5191.84萬元、7924.10萬元、10006.08萬元;扣非淨利潤爲4875.55萬元、8084.74萬元、9256.66萬元、2423.73萬元。

證券之星注意到,儘管公司業績整體呈上升趨勢,但反映主營業務盈利能力的扣非淨利潤增速在2024年出現明顯放緩。數據顯示,2023年與2024年該指標增速分別爲65.82%與14.50%。

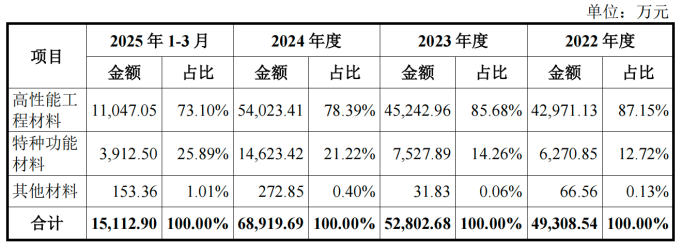

從主營業務收入構成來看,報告期內,高性能工程材料貢獻了公司七成以上的營業收入,是公司業績的重要支柱。然而,該品類銷售單價呈持續下滑態勢,由2022年的2.54萬元/噸下降至2024年的1.78萬元/噸,累計降幅近30%。2025年一季度雖有所回升,但仍較2022年峯值低26.4%。中塑股份在問詢回覆中解釋,價格下降主要受上游原材料價格波動及產品結構變化的影響。

另一方面,被公司視爲新增長動力的特種功能材料板塊收入持續攀升,尤其在2024年同比增長近50%,但目前該業務營收佔比仍相對較低。此外,儘管該板塊銷售單價高於高性能工程材料,但報告期內亦呈現波動下行趨勢。各期單價分別爲4.76萬元/噸、4.49萬元/噸、4.55萬元/噸和4.51萬元/噸。

研發投入現短板,低於行業平均水平

近年來,在政策支持與行業共同努力下,具備自主研發能力的本土改性塑料企業正逐步向中高端市場邁進;與此同時,低端市場參與者衆多,產品同質化嚴重,競爭激烈,整體利潤空間較爲有限。

面對上述行業競爭態勢,中塑股份表示,若公司不能持續提升自身行業地位,可能對未來的盈利能力與財務狀況產生影響。爲此,公司強調將持續加大研發投入,推動技術創新,並積極拓展市場,以鞏固競爭基礎、有效應對行業挑戰。

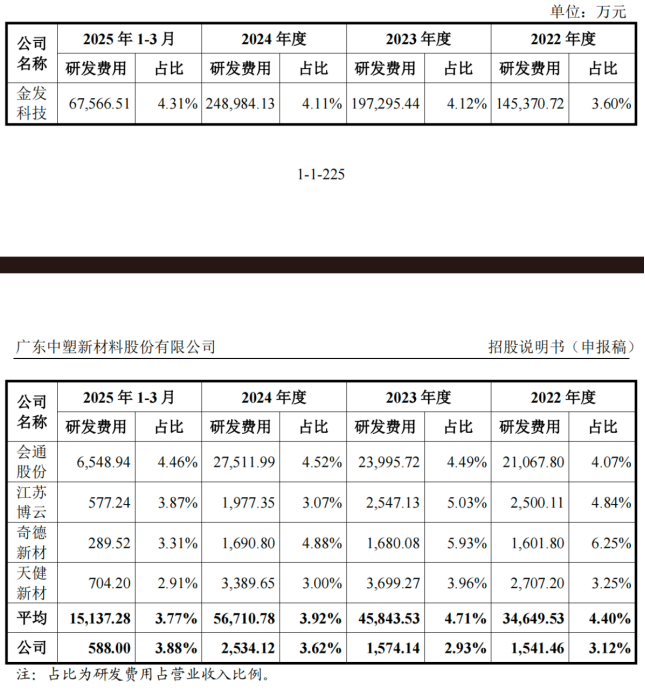

報告期各期,中塑股份的研發費用分別爲1541.46萬元、1574.14萬元、2534.12萬元和588萬元,佔當期營業收入的比例分別爲3.12%、2.93%、3.62%和3.88%。從數據看,公司2024年研發費用顯著增加,其佔營業收入的比例也相應有所提高。

同期,公司列示的5家同行企業,平均研發費用率分別爲4.40%、4.71%、3.92%和3.77%。也就是說,與行業可比公司相比,除2025年一季度外,公司研發投入強度始終低於行業平均水平。

對此,中塑股份解釋稱,金髮科技、會通股份屬於行業頭部企業,其業務規模大,產品線較多,研發投入遠高於同行業其他公司;江蘇博雲人均薪酬較高,導致整體研發投入高於公司;奇德新材與公司研發投入 規模接近,但其收入規模較小,因此研發費用率高於公司;天健新材因營收規模及研發投入策略等因素,與公司各期研發費用率存在一定波動,但整體水平較爲接近。

募資擴產引關注,新增產能消化存疑

在當前核心產品價格承壓、研發投入力度弱於同行業可比公司的背景下,中塑股份的募資擴產計劃引發了市場的廣泛關注。

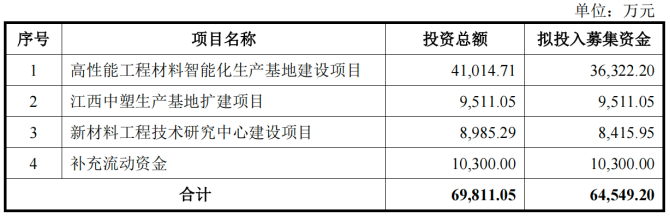

招股書顯示,中塑股份擬募集資金6.45億元,其中超七成將用於“高性能工程材料智能化生產基地”和“江西中塑生產基地擴建”兩大項目。公司計劃通過購置自動化生產線並應用智能化生產管理軟件,建設自動化水平更高的智能生產基地,以實現高性能工程材料、特種功能材料及其他改性塑料的規模化生產。

問詢回覆文件披露,截至2024年末,中塑股份有效產能約爲4.05萬噸。募投項目全部建成後,有效產能預計將達到約8.87萬噸,增幅接近120%。

證券之星注意到,公司當前並未滿產,且產能利用率呈波動下滑態勢。數據顯示,報告期各期,公司產能利用率分別爲72.42%、76.18%、84.01%和68.37%。

對此,公司解釋稱,其產品主要應用於消費電子行業,該行業對改性塑料的需求具有小批量、多批次、定製化程度高的特點。在生產過程中,公司需要在調試、清機等前置準備工序上投入更多時間,因此與大批量、少批次的生產模式相比,產能利用率通常處於較低水平。2025年第一季度產能利用率偏低,主要是受春節假期及下游行業季節性因素的影響。

因此,新增產能如何消化成爲監管關注的重點問題之一。公司表示,消化產能主要基於兩方面。其一,公司產品已廣泛應用於消費電子、儲能、新能源汽車及家居家電等行業,尤其在消費電子領域已獲得國內外衆多知名客戶的認可;其二,募投項目產能將逐步釋放,產能消化的壓力不會在短期內集中顯現。

此外,資金週轉壓力構成了另一大潛在風險。中塑股份應收賬款規模持續處於高位,此事已被監管列爲重點問詢事項。

報告期各期末,公司應收賬款餘額分別爲1.80億元、2.31億元、2.31億元和2.16億元,佔當期營業收入的比例分別爲36.42%、43.01%、32.99%和35.7%,高於同行業可比公司的平均水平。

對此,中塑股份解釋稱,公司專注消費電子領域,該領域產品更新快、型號多,改性塑料多爲小型製件,行業呈現產品週期短、項目多、客戶“少批次、多批量”採購的特點。且下游精密結構件製造商競爭激烈、項目份額不穩定,公司直接客戶分散、集中度低,致使應收賬款週轉慢。(本文首發證券之星,作者|夏峯琳)