港股衍生品一週市場觀察2026.1.5

1、一週市場概況

2026年1月2日當週,受元旦假期影響港股實際僅交易4天,恒指周累計漲2.01%,收26338.47點。藍籌股方面,全周個股漲多跌少,百度集團漲超20%。核心驅動力來自多重利好共振:百度1月2日公告崑崙芯以保密形式提交港股上市申請,疊加國產GPU公司壁仞科技1月2日上市首日漲超75%,帶動百度周漲超20%,半導體等硬科技板塊集體走強;政策層面,12月中國製造業PMI重回擴張區間、發改委下達約2950億元“兩重”建設投資計劃,以及北京優化購房政策、住房交易增值稅率下調等舉措,提振中資股盈利預期;同時人民幣兌美元升破6.97創近兩年半新高,吸引資金向港股科技與週期賽道集中,藍籌股整體漲多跌少,僅日常消費、公用事業等板塊小幅調整,市場風險偏好回暖,爲2026年港股行情奠定良好開局。

外圍市場方面,美國三大指數整體呈現震盪下行、納指領跌、結構分化的格局,道指上週累計跌0.67%,納指先累計跌1.52%,標指跌1.03%。市場降息預期降溫導致高估值成長股承壓,疊加2025年三大指數累計漲幅顯著,機構在年末進行獲利了結與調倉換股,12月31日市場更是出現普跌態勢;板塊層面,特斯拉四季度交付量不及預期引發股價連跌,進一步拖累納指表現,而半導體板塊受益於存儲週期上行,美光科技、臺積電ADR等逆勢大漲,道指則憑藉金融、工業等低估值藍籌的防禦屬性相對抗跌,1月2日權重藍籌反彈帶動其單日漲幅領先,整體來看,本週美股在政策預期變化與年末資金行爲的雙重影響下走弱,資金向半導體、中概股等確定性賽道集中,凸顯市場結構分化特徵。

A股三大指數漲跌不一,滬指本週累計漲0.13%,深證成指跌0.58%,創業板指跌1.25%。政策面在此期間密集釋放利好,六部門明確險資新增保費30%投向A股、首批625億元國補落地、偏股基金認購費率下調等舉措託底市場信心,北向資金順勢淨買入38.6億元加倉核心資產,滬深兩市日均成交額回升至2.11萬億元;與此同時,資金從高位新能源、消費電子向半導體、AI算力、商業航天等政策支持賽道切換。外部市場方面,1月2日A股休市期間港股科技股爆發、美股中概股走強,疊加人民幣兌美元匯率升至2023年5月以來新高,爲後續A股科技板塊回暖奠定基礎,整體來看,本週A股在跨年節點呈現震盪蓄勢特徵,政策紅利與資金調倉共同主導了指數分化走勢。

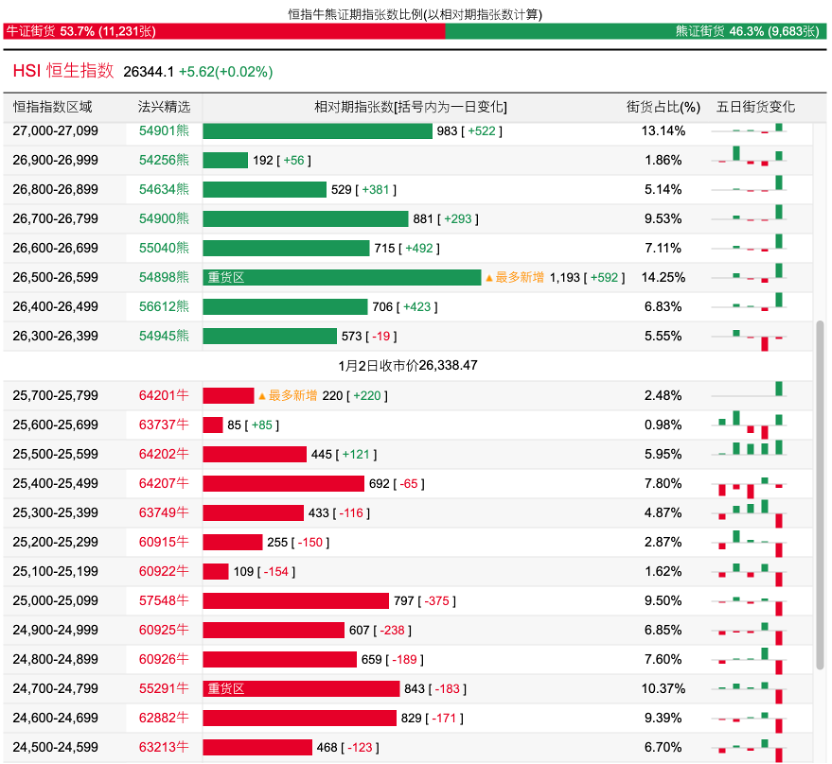

2、恒指牛熊證資金流

過去5日,恒指牛證合計約8250萬港元資金淨流出;恒指熊證則合計約1.63億港元資金淨流入。街貨分佈方面,恒指牛證街貨佔比約53.7%,分佈在收回價24700點至25800點之間,累計相當約5145張期指合約;恒指熊證街貨在收回價26300點至26600點之間,累計相當約2472張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,阿里相關好倉錄得約1734萬港元資金淨流入,爲最大資金流入標的,百度集團、美高梅中國及泡泡瑪特等相關好倉也分別約987萬、743萬以及477萬港元資金淨流入部署;騰訊控股、中國平安以及中芯國際等相關好倉則分別約2194萬、1035萬及966萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,中芯國際、百度集團以及騰訊控股等相關淡倉分別約789萬、673萬及576萬港元資金淨流入部署;泡泡瑪特、老鋪黃金及比亞迪股份等相關淡倉則分別約177萬、111萬以及69萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。