領益智造赴港IPO:客戶集中度攀升,頻繁併購但標的質量堪憂,短期償債能力承壓

證券之星 李若菡

領益智造(002600.SZ)赴港上市迎來新進展。據中國證監會官網,領益智造被要求補充說明控股股東股權質押、重大資產收購和交易的標的股權交割進展以及AI大模型具體情況等。

證券之星注意到,公司近年來業績表現並不穩定,且面臨客戶集中度攀升及貿易及其他應收賬款持續增長等挑戰。目前,公司汽車及低空經濟業務營收規模較小,對公司業績貢獻有限。爲進一步拓展AI、汽車等新興領域的佈局,公司頻頻發起高溢價收購,但併購標的質量參差不齊。不僅如此,公司短期償債能力承壓的問題正日益凸顯,其賬上資金無法覆蓋短期借款。

業績增長不穩,汽車板塊貢獻有限

11月20日,領益智造遞交港股上市申請,謀求“A+H”上市,這也是公司第二次對港交所發起衝刺。公開資料顯示,公司以消費電子模切產品起家,並以iPod零部件成功進入蘋果產業鏈。經過多年發展,公司已從消費電子領域拓展至AI終端硬件、汽車及低空經濟、清潔能源、機器人、服務器等新興應用領域。

證券之星注意到,公司業績表現並不穩定,其於2023年出現增利不增收的情況,2024年則轉爲增收不增利。具體來看,2022年-2024年,公司營收分別爲345億元、341億元、442億元;歸母淨利潤分別爲15.96億元、20.51億元、17.53億元。

2025年前三季度,公司實現營收376億元,同比增長19.25%,其增速較2024年同期的27.75%有所回落,歸母淨利潤爲19.41億元,同比增長37.66%。

目前,領益智造主要佈局三大業務板塊,分別爲AI終端業務、汽車及低空經濟業務,以及包含新能源業務在內的其他業務。其中,AI硬件業務產品涵蓋智能手機、平板、筆記本電腦、AI/XR設備等。

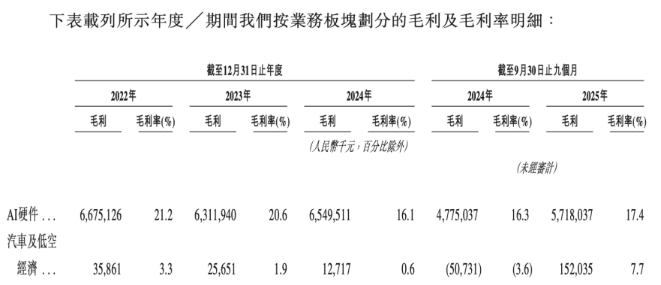

作爲公司的營收主力軍,AI終端業務在2025年前三季度貢獻了超八成的收入。不過,在2022年-2024年,該業務的毛利率呈下滑趨勢,分別爲21.2%、20.6%、16.1%。直至2025年前三季度,AI終端業務毛利率有所改善,回升至17.4%。

而公司的汽車及低空經濟業務不僅營收規模較小,且曾一度處於虧本銷售的狀態。2025年前三季度,該業務實現收入爲19.7億元,營收佔比爲5.2%;該業務毛利率爲7.7%,上一年同期爲-3.6%。

證券之星注意到,在營收增長的同時,領益智造的前五大客戶集中度也在同步攀升。公司來自前五大客戶的總收入由2022年的169.47億元增至2024年的247.73億元,佔總營收的比重由49.1%增至56%。到了2025年前三季度,該比重進一步攀升至56.4%。

此外,隨着業務規模的擴大,公司的貿易及其他應收款項隨之走高,由2022年底的102.17億元增至2024年末的128.25億元。到了2025年9月末,公司的貿易及其他應收款項進一步增至144.61億元,佔流動資產的比例達49%。

併購動作不斷,標的資產質量參差不齊

領益智造此次赴港IPO募資重點投向AI算力基礎設施、人形機器人硬件及組裝、汽車與低空等前沿領域。

據統計,自2018年上市以來,公司在A股市場已直接融資近300億元。在多輪融資與募投項目實施過程中,公司曾出現大額募集資金最終用於補流的情況。

2020年,公司通過定增募資30億元,其中8.9億元用於補流,剩餘則用於項目建設。但隨着募投項目陸續終止、結項,公司實際用於補流的金額達15.94億元,累計用於補流的募集資金總額接近25億元,佔募資額比例爲83%。

值得一提的是,領益智造還計劃將本次赴港IPO募資的一部分,用於支持行業資源整合相關的戰略投資與收購。

證券之星注意到,近年來,公司併購動作不斷。2024年12月,領益智造計劃以發行可轉債及支付現金的方式,作價3.32億元收購汽車零部件公司江蘇科達斯特恩汽車科技股份有限公司(以下簡稱江蘇科達)66.46%的股權,並配套募資不超過2.07億元。

不過,江蘇科達存在資產負債率高、經營活動產生的現金流量淨額持續爲負、第一大客戶收入佔比高超六成等情況,而上述財務問題也遭到交易所的問詢。

2025年11月7日,公司宣佈調整交易方案,改爲由全資子公司領益科技以2.4億元的價格購買江蘇科達60%股權,支付方式調整爲現金。至2025年12月23日,此項收購已完成。

隨即,領益智造便開啓新一輪收購。公告顯示,爲提升AI硬件服務器板塊的業務規模,公司擬以8.75億元收購服務器熱管理公司—東莞市立敏達電子科技有限公司(以下簡稱立敏達)35%股權,並通過表決權委託的形式取得立敏達17.78%股權的表決權,合計控制目標公司52.78%表決權,從而取得其控制權。

證券之星注意到,本次收購溢價超34倍。以2025年9月30日爲評估基準日,立敏達淨資產爲7127.02萬元,股東全部權益評估值爲25.1億元,增值率達3421.81%。

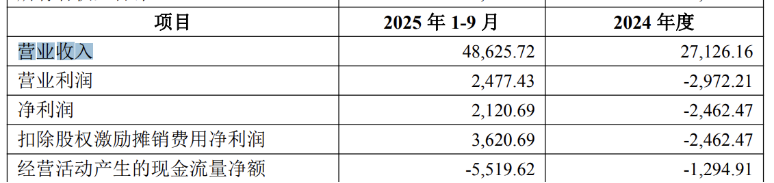

但高溢價收購對應的卻是標的公司盈利能力波動大且現金流表現欠佳的財務狀況。2024年及2025年前三季度,該公司營收分別爲2.71億元、4.86億元;淨利潤分別爲-2462.47萬元、2120.69萬元,曾出現虧損;經營活動淨現金流量淨額分別爲-1294.91萬元、-5519.62萬元,持續爲負。

此外,立敏達應收賬款規模較高。截至2025年9月末,立敏達賬面上的應收賬款爲2.82億元,佔當期流動資產的比例高達66%。

除了上述收購之外,領益智造還斥資24億元收購浙江向隆機械有限公司(以下簡稱浙江向隆)合計96.15%股權,旨在深化其在汽車產業領域的佈局。

值得注意的是,此次收購也存在溢價。以2025年6月30日爲評估基準日,浙江向隆股東全部權益評估值爲25.1億元,比審計後合併報表歸屬於母公司所有者權益增值16.83億元,增值率爲203.55%。截至2025年12月26日,該項收購已完成交割,浙江向隆已成爲其控股子公司,並納入合併報表範圍。

結合資金狀況來看,領益智造的負債規模呈逐年增長的態勢,由2022年的190.7億元增至2024年的253.45億元。截至2025年9月末,其負債進一步攀升至284.84億元。其中,公司的短期借款爲73.3億元,而同期的現金及現金等價物爲36.65億元,難以覆蓋短期借款。(本文首發證券之星,作者|李若菡)