贛鋒鋰業內幕交易案再發酵,行政處罰升級“手銬風險”,子公司上市擱淺前景未卜

證券之星陸雯燕

近日,一則移送起訴告知書讓鋰礦龍頭贛鋒鋰業(002460.SZ)的內幕交易舊案再起波瀾。公司曾於2020年內幕信息敏感期違規交易江特電機(002176.SZ)股票並獲利110.53萬元。在2024年行政處罰落地後,如今升級至刑事審查。

證券之星注意到,贛鋒鋰業已爲這筆內幕交易付出沉重代價,行政處罰觸發子公司江西贛鋒鋰電科技股份有限公司(下稱“贛鋒鋰電”)上市對賭條款。連鎖反應下,贛鋒鋰電分拆上市計劃擱淺、23家投資方集體離場。業績層面上,在鋰價下行週期衝擊下,贛鋒鋰業陷入盈利疲軟、資金緊張與市值大幅縮水的多重困境。

實控人主導內幕交易移送起訴

2025年12月29日,贛鋒鋰業收到宜春市公安局的移送起訴告知書,因涉嫌內幕交易罪單位犯罪,案件已移送檢察機關審查起訴。這起違規操作源自2020年,贛鋒鋰業已在2024年7月受到江西證監局的行政處罰。

回溯來看,因連續虧損退市風險高懸,2020年6月9日,江特電機董事盧某民擬定《成爲江特電機第一大股東方案》,戰略投資者可以通過二級市場交易及股票增發方式成爲江特電機第一大股東。

通過兩個月接洽,贛鋒鋰業與江特電機於同年8月12日簽訂《合作備忘錄》,由贛鋒鋰業獨家認購江特電機非公開發行的全部股票,成爲江特電機控股股東,贛鋒鋰業董事長、時任總裁李良彬成爲江特電機實控人。但最終雙方未能就避免同業競爭的解決方式等關鍵條款達成一致意見,定增計劃告敗。

根據《行政處罰決定書》,江特電機籌劃的定增可能導致公司控股股東及實控人變更,在依法公開前系《證券法》第五十二條規定的內幕信息。該內幕信息敏感期爲2020年6月9日至2020年8月13日。李良彬、時任董祕歐陽明知悉時間不晚於2020年6月18日。

證券之星瞭解到,在李良彬決策安排,歐陽明具體負責,證券部員工具體操作下,“贛鋒鋰業”證券賬戶在內幕信息敏感期內交易“*ST江特”股票。

具體而言,2020年6月22日,贛鋒鋰業轉入3000萬元至“贛鋒鋰業”證券賬戶。隨即在6月23日至7月2日買入“*ST江特”股票1567.77萬股,買入金額2648.38萬元;並在同年7月8日至7月9日全部賣出,賣出金額2763.29萬元,獲利110.53萬元。賣出股票所得資金沉澱在“贛鋒鋰業”證券賬戶中。

最終,江西證監局決定沒收贛鋒鋰業全部違法所得,並處以331.59萬元罰款;分別對李良彬、歐陽明處以罰款60萬元、20萬元,並給予警告。

從行政處罰到刑事審查,性質已然發生變化。在業內人士看來,監管及司法部門“零容忍”的監管力度在不斷提升,隨着全面註冊制的推行,刑事司法與行政執法正在形成合力,推動市場參與各方將合規經營作爲發展底線。

一紙罰單拖累子公司分拆上市

這起舊案的餘震直擊贛鋒鋰業一筆關鍵的資本運作,贛鋒鋰電分拆上市計劃由此擱淺。

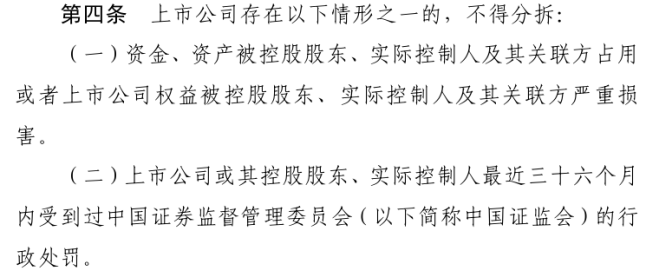

根據證監會發布的《上市公司分拆規則(試行)》有關規定,上市公司或其控股股東、實際控制人最近三十六個月內受到過中國證監會的行政處罰,不得分拆子公司上市。

早在2022年,贛鋒鋰業就開始推動贛鋒鋰電分拆上市。資料顯示,贛鋒鋰電成立於2011年,初期由贛鋒鋰業全資控股,註冊資本5億元。

2020年以來,贛鋒鋰電開啓數輪融資。2020年11月首輪增資中,贛鋒鋰電引入內部員工與持股平臺,註冊資本增至9.15億元。

2021年7月,贛鋒鋰電引入20餘名投資方,加之贛鋒鋰業以自有資金增資,贛鋒鋰電融資總額超30億元,註冊資本增至21.36億元。此輪增資擴股設置了對賭條件,若贛鋒鋰電未能在2025年12月31日前實現上市,投資人股東有權要求贛鋒鋰電實控人進行回購。

2022年11月,贛鋒鋰業、員工持股平臺以及11名外部投資人向贛鋒鋰電增資約26.93億元,註冊資本增至30.03億元,此輪增資擴股同樣包含上述對賭條款。

隨着2024年7月行政處罰落地,贛鋒鋰電2025年底前上市的計劃泡湯,對賭應聲觸發。根據2025年3月披露的公告,贛鋒鋰電擬用自有資金16億元回購部分股東持有的股份,減資回購股份數不超過4.99億股。

證券之星注意到,此次回購涉及28名股東,其中海南極目創業投資有限公司、湖北小米長江產業基金合夥企業(有限合夥)、“充電寶一哥”安克創新(300866.SZ)等在內的23家投資者清倉離場。

不過,贛鋒鋰業似乎並未放棄將贛鋒鋰電分拆上市。2025年9月,贛鋒鋰電啓動新一輪增資擴股,增資金額合計不超過25億元。根據《股東協議》,自交割日起36個月內,若未能實現資本市場退出,贛鋒鋰電可向增資投資人股東實施定向減資退出。

資本市場退出指公司在境內外資本市場首次公開發行股票並上市,或由控股股東或其指定的第三方向增資投資人股東定向發行股票或其他符合法律、法規規定的有價證券收購增資投資人股東持有的公司股權。這意味着贛鋒鋰電或並未放棄衝擊資本市場,但若未能達成資本市場退出,將再度面臨回購壓力。

業績股價雙殺

經營數據顯示,贛鋒鋰電深陷虧損泥潭。2024年實現營收60.73億元,歸母淨利潤虧損1.28億元;2025年上半年實現營收26億元、歸母淨利潤虧損6271.76萬元,同期資產負債率高達68.02%。

在未盈利、未上市的情況下,贛鋒鋰電的資金缺口最終仍需母公司兜底。爲滿足贛鋒鋰電經營發展的資金需求,贛鋒鋰業在2025年4月決定爲其提供總額不超過7億元的財務資助。

事實上,由於前幾年的激進擴張,贛鋒鋰業的資金已捉襟見肘。截至2025年三季度末,公司短期借款及一年內到期的非流動負債合計192.59億元,但同期貨幣資金僅82.05億元。

拋開資金問題,贛鋒鋰業的經營也走在了“岔路口”。資料顯示,公司業務貫穿產業鏈上游鋰資源開發、中游鋰鹽深加工及金屬鋰冶煉、下游鋰電池製造及退役鋰電池綜合回收利用。

這種深度綁定產業鏈的模式使其盈利高度依賴鋰價週期。2022年11月碳酸鋰價格最高逼近60萬元/噸,彼時贛鋒鋰業也迎來業績巔峯,實現營收、歸母淨利潤418.23億元、205.04億元。

2023年起鋰價快速回落,到2025年中旬一度跌至不足6萬元/噸。週期下行的衝擊盡顯無遺,贛鋒鋰業2023年歸母淨利潤同比直降75.87%至49.47億元,更在2024年錄得上市首虧,虧損高達20.74億元。

2025年前三季度,贛鋒鋰業實現營收146.25億元,同比增長5.02%;實現歸母淨利潤2552萬元,同比增長103.99%。

證券之星注意到,歸母淨利潤高增並非源自鋰價回暖,主要源於金融資產公允價值變動以及處置部分儲能電站和聯營企業LAC的收益增加,公司非流動性資產處置損益達4.98億元。同期,贛鋒鋰業持有的金融資產產生的公允價值變動損益以及處置金融資產產生的投資損益爲3.71億元。拋開非經常性損益的助力,贛鋒鋰業2025年前三季扣非後淨利潤虧損9.42億元,同比下滑163.43%,主業盈利能力依然疲軟。

拆解單季度看,贛鋒鋰業2025年Q1及Q2均現虧損,歸母淨利潤分別爲-3.56億元、-1.75億元。Q3盈利則大幅回升,歸母淨利潤同比暴漲364.02%至5.57億元。

二級市場上,“涉嫌內幕交易罪”移送審查起訴已讓贛鋒鋰業A股股價連吞兩根陰線。拉長時間看,A股市場上,公司股價在2021年9月達到152.23元/股(前復權)歷史高點後,便開啓震盪下行模式。截至2025年12月31日收盤報62.89元/股,總市值1318億元,較巔峯時期蒸發超1872億元,相當於抹去了一個贛鋒鋰業。(本文首發證券之星,作者|陸雯燕)