【首席視野】熊園:2026“國補”4大看點—兼評12月PMI超季節性回升

熊園、張浩、戴琨(熊園系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

事件:2025年12月製造業PMI爲50.1%(前值49.2%);非製造業PMI爲50.2%(前值49.5%);發改委、財政部12月30日公佈2026年“兩新”通知、並提前下達首批625億元補貼。

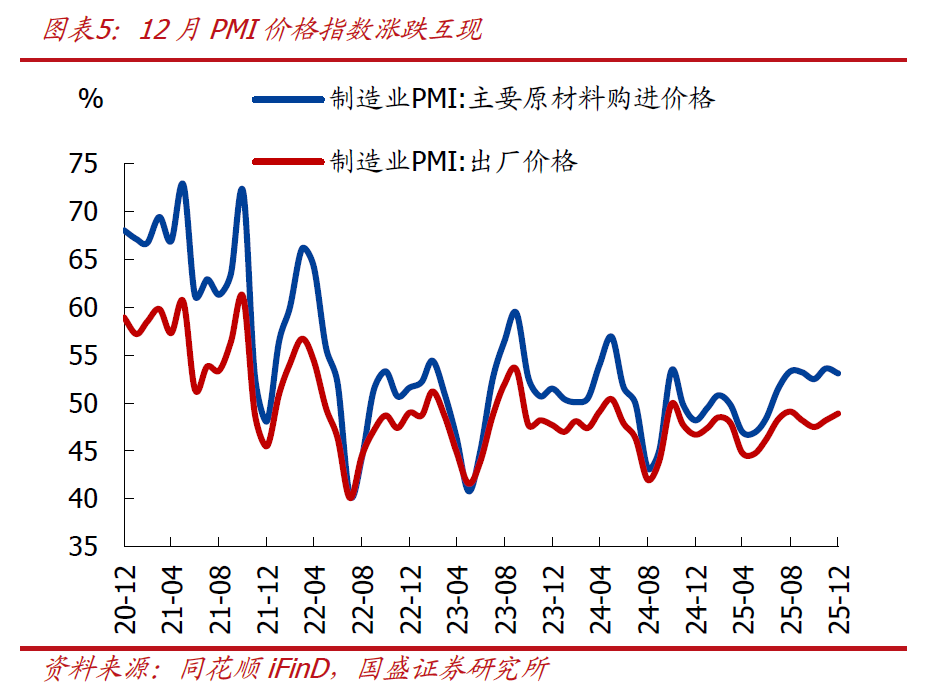

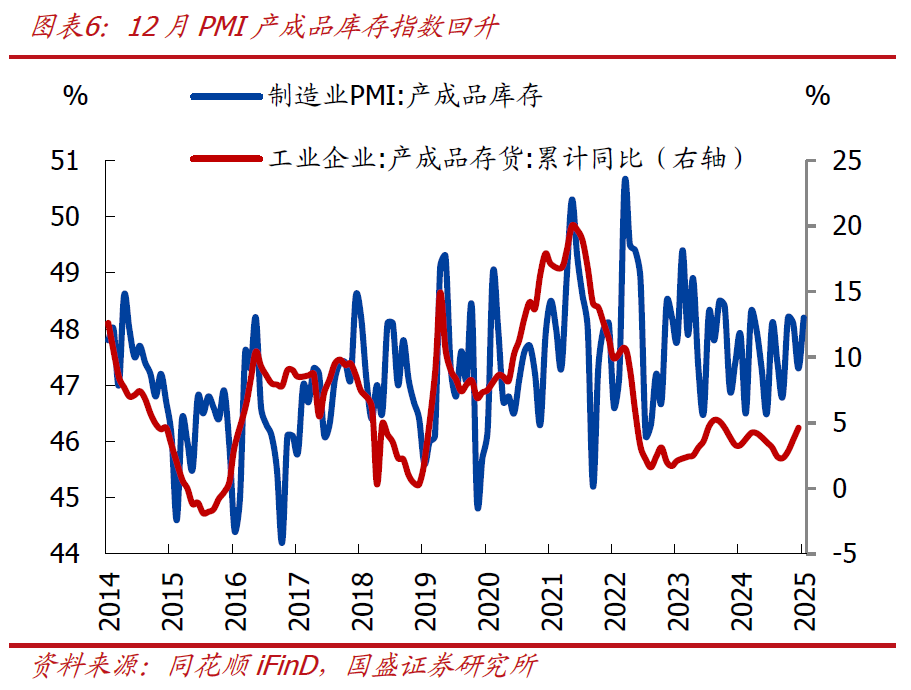

>價格指數漲跌互現,預計12月PPI跌幅繼續收窄,庫存回升。

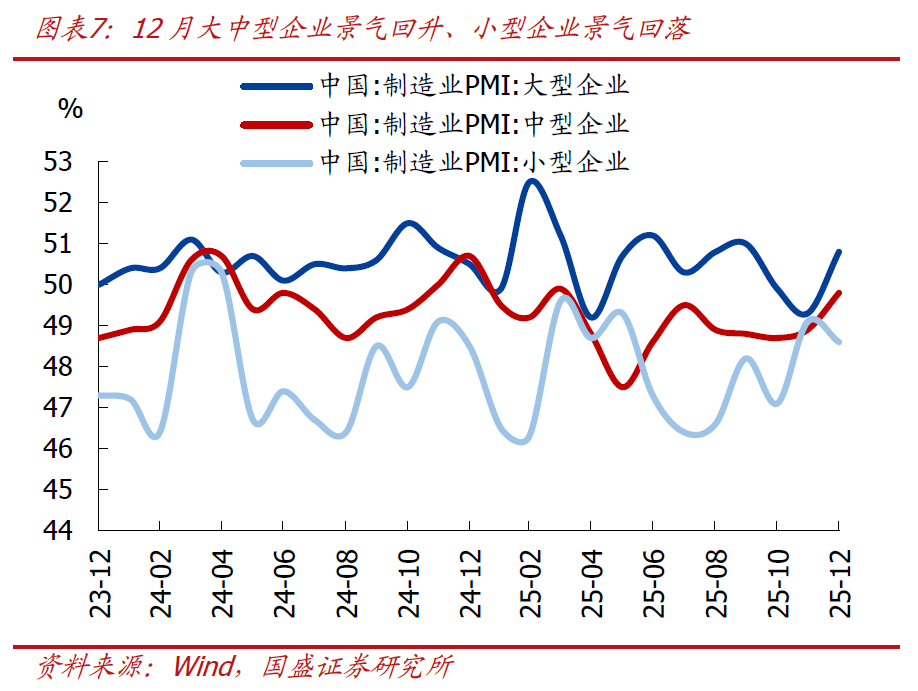

>大中企業景氣回升、小企業回落,就業壓力仍大。

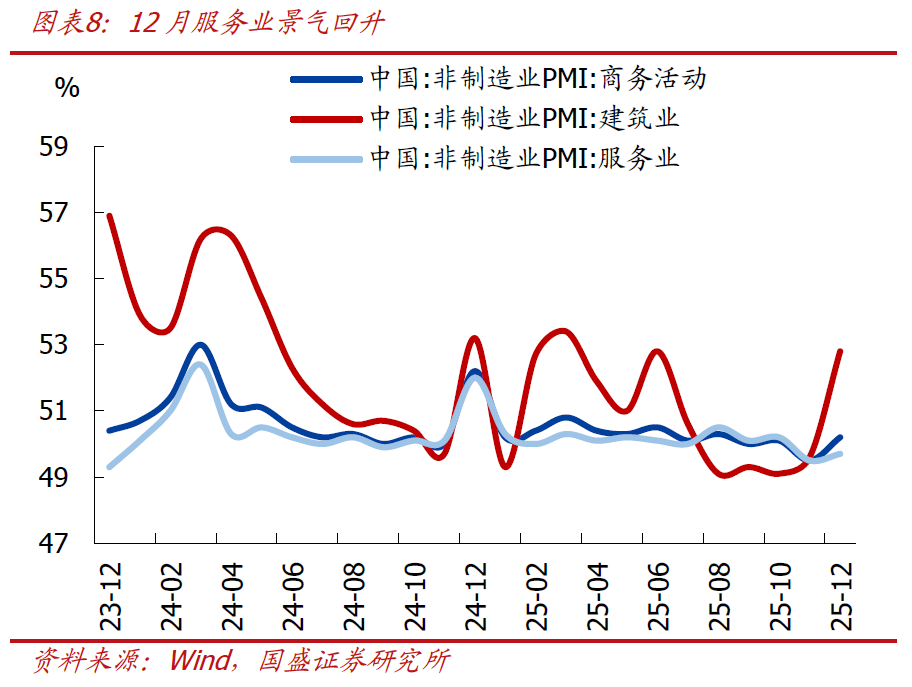

>服務業景氣超季節性回升,建築業景氣大幅回升,主要與年底企業搶抓施工進度有關。

1、2026“兩新”政策的4大關注點:

>時點看,政策主動靠前發力,釋放了搶開局、力爭2026年經濟“開門紅”的信號。2026年“兩新”通知於2025年12月29日提前下達,較“2025年1月5日下達2025年通知”提前了一週,清晰地釋放了政策主動靠前發力的信號,也釋放了2026年經濟“開門紅”的信號。

>規模看,2026年“以舊換新”力度可能有所退坡、總規模可能低於2025年的3000億,節奏可能也會更平滑。2026年首批“以舊換新”資金爲625億元,低於2025年各季度單期規模(四個季度810、810、690、690億),再結合部分品類補貼標準的下調,指向2026年全年“以舊換新”的補貼規模很可能會有所退坡、總額度可能會低於2025年的3000億元(簡單按4次均爲625億元,對應2026年總補貼規模爲2500億元)。此外,從節奏看,2025年四次補貼是上半年高於下半年;而本輪首批規模相對收斂,預示2026年投放節奏可能會更爲平滑。

>“以舊換新”看,補貼由“擴面”轉向“精準”。家電和汽車是調整的重點:家電方面,補貼品類由12類壓縮至6類,補貼對象限定爲1級能效/水效產品,補貼比例和單件上限同步下調,限購規則趨嚴;汽車方面,報廢更新和置換更新的補貼上限保持不變,但由定額補貼轉爲按車價比例補貼,低價車型的邊際激勵有所減弱。相較之下,數碼產品補貼小幅擴容,新增智能眼鏡品類,反映新質生產力取向,補貼力度保持穩定。此外,本次還建議通過“預撥機制”優化補貼發放流程,有望緩解企業墊資壓力。

>“設備更新”看,支持範圍進一步拓寬。2026年設備更新繼續加力擴圍,新增了“老舊小區加裝電梯、養老機構、消防救援設施、檢驗檢測”等領域的設備更新,還新增了“商業綜合體、購物中心、百貨店、大型超市”等線下消費商業設施的設備更新。此外,通過優化申報條件和審覈流程,加大對中小企業設備更新的支持力度,體現出政策在消費端適度收斂的同時,通過加大供給側設備更新穩投資、託底增長的政策取向。

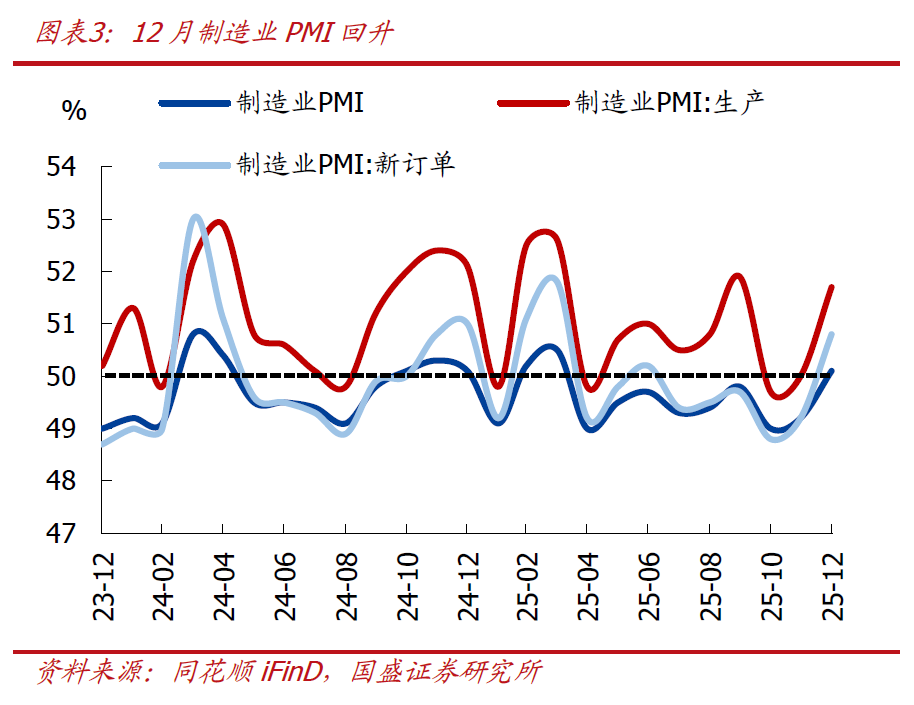

3、單月看,12月製造業PMI超季節性反彈至線上,非製造業PMI同樣升至線上、尤其是建築業大升。12月製造業PMI爲50.1%,環比回升0.9個百分點,強於季節性(2015-2024年12月PMI環比變動中位數爲-0.2個點),時隔8個月重新回到擴張區間。12月非製造業PMI環比回升0.7個百分點至50.2%,其中服務業、建築業PMI分別回升0.2、3.2個百分點。12月綜合PMI產出指數環比回升1.0個百分點至50.7%,其中製造業生產指數和非製造業商務活動指數分別爲51.7%和50.2%,指向整體經濟生產活動較上月明顯擴張,可能與前期政策逐步顯效、中央經濟工作會議後企業預期及信心回升等因素有關。

1)供需均反彈、供給和外需反彈更多。供給端,12月PMI生產指數爲51.7%,較上月回升1.7個百分點,製造業生產活動進一步擴張。結合高頻看,12月汽車半鋼胎開工率小幅回升、PTA開工率小幅放緩。需求端,12月PMI新訂單指數回升1.6個百分點至50.8%,時隔5個月重回擴張區間,其中新出口訂單指數回升1.4個百分點,指向供需均反彈、供給和外需反彈更多。行業看,農副食品加工、紡織服裝服飾、計算機通信電子設備等行業供需兩端處於高位;非金屬礦物製品、黑色金屬冶煉及壓延加工等行業供需兩端則相對偏弱。

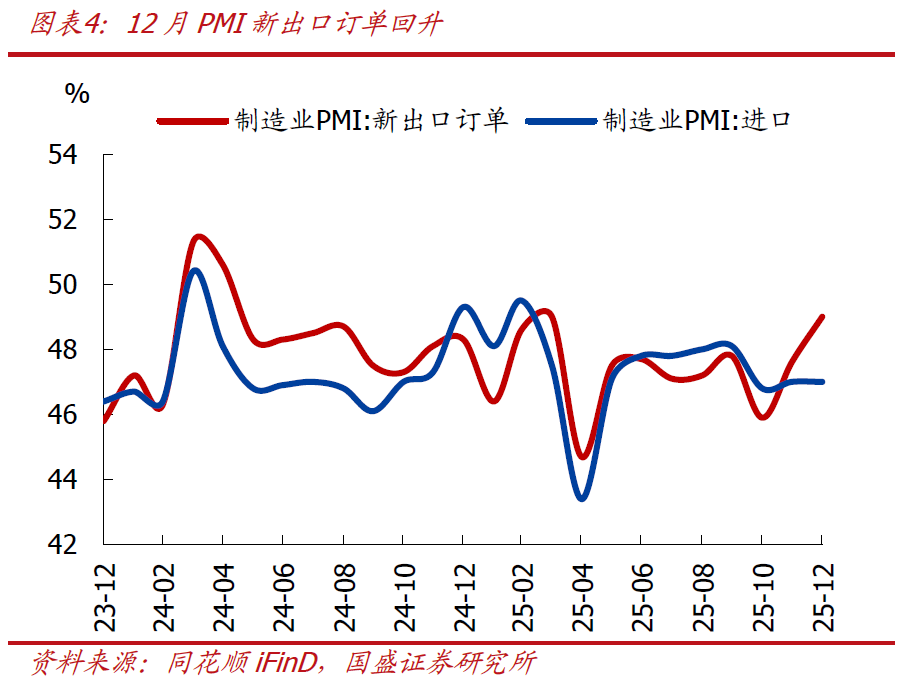

2)新出口訂單明顯回升,預計12月出口保持韌性。出口端,12月新出口訂單指數回升1.4個百分點至49.0%,指向年底外部需求有所回暖,但依舊處於收縮區間;高頻看,12月韓國前20日出口同比6.8%(前值8.1%),預計12月出口保持韌性;進口端,12月進口訂單持平前月於47.0%,仍然處於收縮區間,側面反映內需壓力仍存。

3)價格指數漲跌互現,預計12月PPI跌幅繼續收窄,庫存回升。價格端,12月原材料購進價格指數回落0.5個百分點、出廠價格指數回升0.7個百分點,指向製造業市場價格總體水平有所改善,預計12月PPI跌幅繼續收窄。庫存端,12月PMI原材料庫存回升0.5個百分點、產成品庫存回升0.9個百分點,庫存回升可能與生產回升帶動有關。

4)大中企業景氣回升、小企業回落,就業壓力仍大。12月大中小型企業PMI環比變動1.5、0.9、-0.5個百分點;12月製造業、服務業、建築業從業人員指數環比變動-0.2、1.1、-0.8個百分點,就業壓力仍大。

5)服務業景氣超季節性回升,建築業景氣大幅回升,主要與年底企業搶抓施工進度有關。服務業方面,12月服務業PMI回升0.2個百分點至49.7%,強於季節性(2015-2024年12月服務業PMI環比變動中位數爲-0.2個百分點)。行業看,電信廣播電視及衛星傳輸服務、貨幣金融服務、資本市場服務等行業商務活動指數較高,而零售、餐飲等行業商務活動指數均位於收縮區間。建築業方面,12月建築業PMI回升3.2個百分點至52.8%,景氣水平明顯改善,主要與部分南方省份氣溫偏高,以及兩節臨近部分企業搶抓施工進度等因素有關。

5、總體看,12月製造業PMI超季節性回升、重回擴張區間,但當前經濟仍屬於“弱現實”、實際下行壓力仍大。12月製造業PMI回升、強於季節性、重回擴張區間,一大原因應是中央經濟工作會議後企業預期及信心回升。結合12月以來高頻數據,再疊加近幾個月消費、投資等數據加速下滑的表現,均指向當前經濟實際下行壓力仍大,本質還是當前經濟的內生動能不強、內需不足、信心不足。

6、往後看,2026年大方向已定、實現“十五五”良好開局是硬要求,短期緊盯一季度“開門紅”的相關舉措。2025年“保5%”有驚無險,政策重點無疑轉向2026年、多措並舉確保實現“十五五”良好開局;短期重點關注一季度“開門紅”的相關舉措:1)重大項目的“吹風”與部署,各地重大項目可能的早開工、早建設,各地穩地產的舉措、尤其是北上深等一線城市(北京於12.24放鬆限購);2)財政節奏大概率前置,首批“國補”額度已下達、緊盯落地效果,其他包括加快財政支出進度、延續消費貼息,加快專項債發行、並優化投向等;3)央行一季度可能的降準降息,推出更多結構性工具;4)2026年1月地方兩會(關注各地GDP、CPI等目標);5)各部委及重點央企(順週期、科技、軍工等)年度工作會議。