毛利率連降,實控人家族高度控盤,濟人藥業轉戰北交所迎盈利與治理雙重考

證券之星 劉鳳茹

在A股IPO之路折戟後,安徽濟人藥業股份有限公司(以下簡稱“濟人藥業”)將資本市場的新目標鎖定北交所。這家成立於2001年的中藥企業,憑藉“藥信”“信之”兩大自主品牌,在中成藥、中藥飲片及中藥配方顆粒領域深耕多年,核心產品疏風解毒膠囊更是曾入選多項國家級診療方案。

證券之星通過翻閱招股書後發現,濟人藥業的衝刺之路暗藏隱憂:應收賬款與存貨高企擠壓現金流,毛利率連續下滑削弱盈利能力,實控人家族高度控盤引發公司治理爭議。多重挑戰之下,濟人藥業的北交所之旅能否破局前行,值得市場關注。

現金流承壓,應收賬款與存貨高企成“枷鎖”

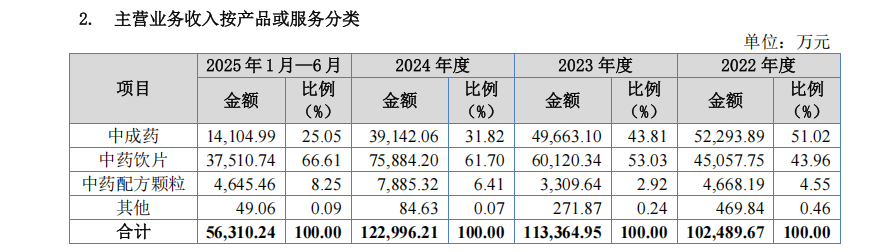

公開資料顯示,濟人藥業成立於2001年4月19日,主營業務中藥的研發、生產和銷售,產品線涵蓋中成藥、中藥飲片及中藥配方顆粒等領域,公司擁有“藥信”、“信之” 兩個自主品牌,中成藥主要產品包括疏風解毒膠囊、蒲地藍消炎片、通便靈膠囊、盆炎淨片等。

作爲衡量企業經營質量的核心指標,營收與利潤的表現往往是市場關注的焦點。2022-2024年,濟人藥業分別實現營業收入約10.24億元、11.34億元、12.3億元,營收規模雖保持穩步增長態勢,但盈利端卻呈現明顯的“增收不增利”困境,同期歸母淨利潤分別爲1.57億元、1.31億元、1.31億元,扣非後淨利潤更是從1.53億元持續下滑至1.14億元,未能與營收增長形成同步態勢。

這一趨勢在2025年進一步加劇。今年上半年,濟人藥業營收降至5.63億元,歸母淨利潤僅0.55億元,較2024年同期的5.93億元、0.8億元均出現顯著下滑;2025年前三季度營收與歸屬淨利潤更是分別同比下降6.05%、15.45%。

證券之星注意到,濟人藥業經營活動產生的現金流量淨額波動劇烈且持續低於淨利潤,反映出公司盈利的“含金量”不足。2022-2024年,濟人藥業的經營活動現金流淨額分別爲1.56億元、0.38億元和0.1億元,2023年和2024年較2022年大幅縮水,其中2024年經營現金流淨額僅爲當年淨利潤的7.6%。儘管2025年1-9月該指標同比增長49.56%至3221.48萬元,但與2022年全年水平相比仍相去甚遠。

現金流喫緊的核心癥結,在於應收賬款與存貨的持續高企。截至2024年末,濟人藥業應收賬款賬面價值達7.96億元,佔總資產比例升至45.43%,存貨賬面價值爲2.67億元,佔總資產比例15.24%。即便到2025年6月末,應收賬款和存貨規模仍維持在7.85億元和2.61億元的高位。

應收賬款高企意味着大量營收未能及時轉化爲實際現金流入,存貨積壓則佔用了鉅額營運資金,兩者共同導致公司現金流創造能力弱化,同時還加劇了壞賬損失和存貨跌價的風險。2022-2024年及2025年1-6月,濟人藥業的應收賬款壞賬準備金額從0.28億元增至0.54億元,存貨跌價準備餘額也從0.12億元升至0.15 億元。

毛利率三連降與核心業務遇阻

毛利率作爲企業盈利能力的關鍵衡量指標,其變動趨勢直接反映業務競爭力與盈利空間。令人擔憂的是,濟人藥業的主營業務毛利率已連續下滑,從2022年的51.3%逐步降至2024年的41.71%,2025年1-6月進一步降至41.05%,四年累計下降10.25個百分點,盈利能力持續弱化。

濟人藥業在招股書中解釋,毛利率下滑主要受中藥材採購價格波動和產品銷售結構變動影響。公司主要原材料包括柴胡、酸棗仁、連翹等,這些中藥材的產量受自然環境影響較大,市場價格波動頻繁。以核心原材料柴胡爲例,其採購平均單價從2022年的70.43元/千克飆升至2024年的102.29元/千克,今年上半年雖回落至99.8元/千克,但仍處於歷史高位震盪;酸棗仁、當歸等其他主要藥材價格同樣波動劇烈,給成本控制帶來巨大壓力。

市場競爭加劇與政策調整則進一步壓縮了利潤空間。2024年,國內公立醫療終端中成藥感冒用藥市場規模收縮,而同類產品品牌數量同比增加35個,增幅超6%,市場競爭白熱化。

作爲濟人藥業的獨家專利品種和營收支柱,疏風解毒膠囊面臨的競爭壓力尤爲突出,其銷售收入連續下滑,從2022年的5.03億元降至2025年1-6月的1.36億元,2024年銷售收入較2022年降幅達25%。該產品的市場表現受公共衛生事件變化、集採政策等因素影響顯著,核心產品增長乏力成爲盈利下滑的重要誘因。

爲應對市場萎縮,濟人藥業選擇通過集採“以價換量”搶佔市場。2025年2月,疏風解毒膠囊以14.61%的價格降幅中標,獲得16個省份合計9321.17萬粒/年的約定採購量。然而,降價能否真正帶來銷量的大幅增長,進而彌補降價損失,目前仍有待市場驗證。

證券之星注意到,業務結構的變化也對毛利率產生了影響。報告期內,中藥飲片業務逐漸成爲濟人藥業收入佔比第一的業務,但該板塊27%左右的毛利率水平遠低於中成藥業務,其收入佔比的提升進一步拉低了公司整體毛利率。

與此同時,中藥飲片業務自身也面臨挑戰。2024年11月,國內首次啓動國家層面中藥飲片集採,濟人藥業有38個品種擬中選,雖有助於擴大銷售範圍,但在銷售單價下降、銷售範圍擴大的過渡階段,相關業務收入可能出現波動,給公司業績穩定性帶來新的不確定性。

家族控股“一言堂”

除了財務與經營層面的挑戰,濟人藥業的股權結構與公司治理情況也引發市場廣泛關注。

截至招股說明書籤署日,朱月信直接持有公司3.15億股股份,持股比例爲87.06%,爲公司控股股東,其配偶汪雪文直接持有公司3500萬股股份,持股比例爲9.67%;二人之子朱強間接持有2.39%的股份,三人共同控制公司99.12%的股份。

股權高度集中的同時,實控人家族深度參與公司經營管理。朱月信任公司董事長,作爲公司創始人主導經營決策;朱強任公司董事、副總經理,汪雪文曾長期擔任監事。

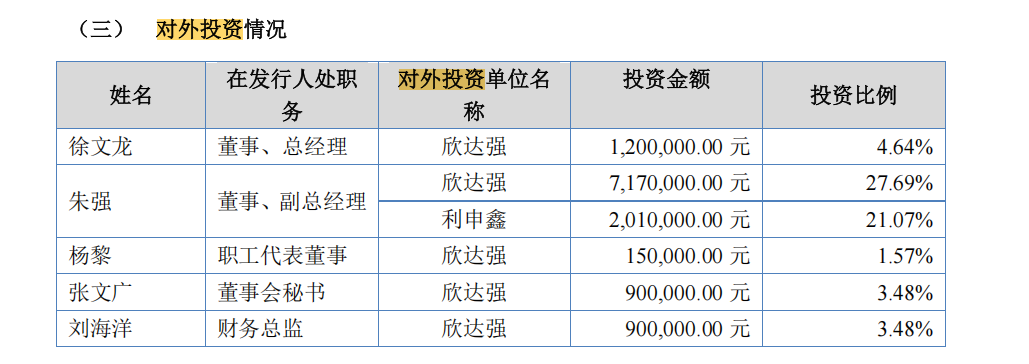

濟人藥業的股權激勵計劃也凸顯了濃厚的家族色彩。2021年12月,濟人藥業通過員工持股平臺欣達強和利申鑫實施股權激勵,其中欣達強以2589萬元認購公司新增863萬股股份,利申鑫以954萬元認購318萬股股份。

這兩個員工持股平臺的合夥人多爲濟人藥業核心員工及朱月信的親屬,尤其是欣達強的有限合夥人中,包括朱月信的子女、兄弟姐妹等多位親屬。其中,朱強擔任欣達強的普通合夥人,有限合夥人朱玉、朱琳琳、朱慧慧系朱月信與汪雪文之女,有限合夥人朱月健、朱月娥分別爲朱月信的胞弟和妹妹。此外,濟人藥業董事、總經理徐文龍、職工代表董事楊黎、董事會祕書張文廣、財務總監劉海洋等核心管理人員均爲欣達強的有限合夥人。

分析指出,這種“所有權與經營權高度統一”家族式治理模式,可能導致公司在重大決策中缺乏充分制衡,難以充分保護中小投資者的知情權和參與權。尤其在公司上市後,監管要求更爲嚴格,家族式治理可能面臨合規性挑戰,影響公司治理的規範性與透明度。

證券之星注意到,濟人藥業在業績承壓的情況下仍堅持現金分紅,進一步引發市場對其資金分配合理性的質疑。2021-2023年,濟人藥業分別進行了2000萬元、2300萬元、2500萬元的現金分紅;2025年10月14日,公司決定以2025年6月30日總股本3.62億股爲基數,向全體股東每10股派發現金股利1.39元(含稅),共計分配利潤5029.16萬元。參照公司股權結構計算,這些現金分紅絕大部分流入實控人家族手中。在2025年上半年業績下滑、現金流並不充裕的背景下,大額分紅的決策是否兼顧了公司長遠發展與中小投資者利益,成爲市場爭議的焦點。

對於濟人藥業而言,北交所上市既是突破發展瓶頸的重要契機,也是對其經營管理、風險控制和公司治理能力的全面考驗。如何改善盈利質量、優化現金流管理、緩解家族控股帶來的治理爭議,均是其需要跨越的障礙。(本文首發證券之星,作者|劉鳳茹)