上半年業績滑坡、回款“失控”,研發費用率整體走低,賽美特港股IPO難題纏身

證券之星 陸雯燕

9月,賽美特信息集團股份有限公司(下稱“賽美特”)向港交所遞交上市申請,開啓資本市場之路。成立以來,賽美特通過數輪融資斬獲近12億元資金,一度將估值推高至63.83億元,但今年上半年估值明顯回調。而在遞表前夕,實控人夫婦控制的“賽美特系”通過頻繁減持套現超億元。

證券之星注意到,今年上半年,賽美特一改往年高增態勢,陷入增收降利的窘境,營收增速驟降至個位數。與此同時,貿易應收款項規模急劇擴張,今年上半年已趕超同期營收,收入增長未能轉化爲真金白銀。

賽美特依靠收購推動外延增長與技術整合,卻也導致商譽高企。作爲技術驅動型賽道,公司研發費用率卻整體呈下行趨勢,今年上半年研發外包支出佔研發開支的比重陡然攀升。

上半年估值回調,“賽美特系”遞表前密集套現

賽美特前身成立於2017年,註冊資本50萬元。2021年至2023年,賽美特先後完成6輪融資,合計融資額約11.73億元,相繼引入華爲哈勃投資、比亞迪(002594.SZ)等投資者。目前,公司註冊資本爲3.75億元。

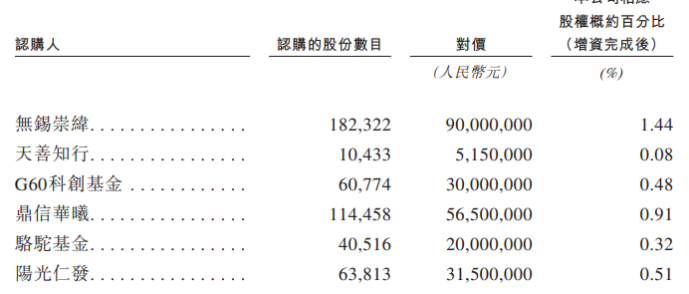

2022年6月B輪融資中,投資者以3.4億元認購賽美特新增註冊資本125.03萬元,公司投後估值爲31.4億元。2023年,其估值迎來快速攀升,5月C輪融資中,相關認購方以2.33億元總對價認購47.23萬股股份,此輪融資後賽美特投後估值飆升至62.33億元,短短一年時間投後估值幾近翻倍。

但經過C輪融資快速上漲後,後續融資並未延續估值大漲的態勢。2023年12月1.5億元C+輪融資後,賽美特投後估值小幅抬升至63.83億元。

進入2025年,賽美特估值出現回調。2025年6月,也就是最近一次股權轉讓中,上海賽美特三號分別出讓197.62萬股、335.25萬股股份,對價爲3000萬元及5000萬元。按此測算,公司估值下滑至57億元左右。而通過此次股權轉讓,上海賽美特三號合計套現8000萬元。

證券之星注意到,上海賽美特三號由賽美特控股股東南京佳視聯創業投資中心(有限合夥)(下稱“佳視聯創投”)持股77.82%。佳視聯創投由李鋼江及倪瓊夫婦最終控制,二者是賽美特實控人,通過佳視聯創投、深圳闔興等多家實體合計控制公司55.64%股權。

今年以來,“賽美特系”其他企業亦頻頻出讓手中股權。1月,海南賽美特六號合計出讓112.4萬股股份,轉讓對價1050.96萬元;2月,海南賽美特三號、海南賽美特四號分別出讓股份數112.4萬股、88.75萬股,套現1676.64萬元、1323.36萬元;4月,海南賽美特五號轉讓60.08萬股股份,轉讓對價800萬元。今年以來,“賽美特系”通過股權轉讓合計套現約1.28億元。

股權穿透顯示,海南賽美特四號及海南賽美特五號的普通合夥人爲上海佳視聯私募基金管理有限公司(下稱“佳視聯私募”),是賽美特控股股東的成員公司之一,由李鋼江及倪瓊最終控制。海南賽美特六號、海南賽美特三號目前已解散。但根據天眼查,二者背後由視聯創投、佳視聯私募共同持有。

營收動能趨緩,應收款項激增

招股書顯示,通過內生增長和併購整合相結合的方式,賽美特從一家專業的CIM解決方案提供商發展成爲一家全棧式智能工業軟件解決方案提供商。公司核心領域包括半導體、電力、電子、汽車、面板、光伏、化工、新能源電池、高端裝備、金屬製品及生物醫藥行業。

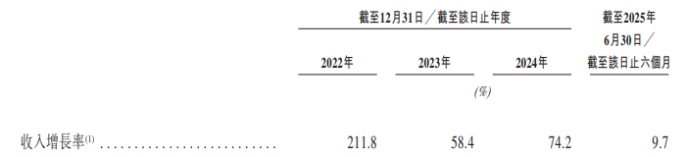

2022年至2024年,賽美特分別錄得營收約1.81億元、2.87億元、5億元,同比分別增長211.8%、58.4%、74.2%;各期利潤分別爲-8091萬元、2456.5萬元、7383.2萬元。

儘管報告期內實現扭虧爲盈,但今年上半年賽美特出現增收不增利情形。其營收僅同比增長9.75%至2.83億元,對應期內利潤3362.5萬元,較2024年上半年的3502.5萬元下滑4%。同期公司淨利潤率11.9%,較2024年上半年的13.6%減少1.7個百分點。

賽美特主要提供兩大類軟件解決方案,即智能製造軟件解決方案、經營管理軟件解決方案。2022-2024年及2025年上半年(下稱“報告期”),智能製造軟件解決方案分別實現營收1.8億元、2.54億元、3.73億元、2.02億元,營收佔比爲99.5%、88.6%、74.6%、71.4%。

作爲新興增長板塊,經營管理軟件解決方案營收貢獻快速提升,各期營收分別約86.2萬元、2921.5萬元、1.01億元、8090.8萬元,營收佔比分別爲0.5%、10.2%、20.2%、28.6%。

然而,兩類解決方案的毛利率水平存在顯著差異。經營管理軟件解決方案的毛利率相對較低,各期毛利率分別爲13.3%、30.8%、27.9%、23.9%。智能製造軟件解決方案毛利率均在40%以上,今年上半年達到55.9%。

證券之星注意到,與營收增速放緩形成鮮明反差的是,賽美特應收款項規模呈急劇攀升態勢。報告期內,貿易應收款項及應收票據分別爲3485.4萬元、8143.4萬元、1.99億元及2.87億元,2023年及2024年分別同比增長133.64%、144.56%。

今年上半年,貿易應收款項及應收票據已趕超同期營收,且大幅高於去年全年。主要是客戶結算週期延長導致2024年驗收的幾個項目尚未收到付款,及授予若干大客戶較長的信貸期導致經營管理解決方案的貿易應收款項增加所致。

據悉,賽美特與客戶的貿易條款主要爲信貸,報告期內授予的信貸期一般在30至180天。報告期內貿易應收款項及應收票據週轉天數從49天拉長至158天。

儘管持續保持盈利,但賽美特的現金流卻階段性承壓。各期經營現金流淨額分別爲-7097.1萬元、-8826.3萬元、4134.5萬元、-5840.3萬元。除2024年外,其餘各期均處於淨流出狀態。

併購推高商譽,研發外包比重攀升

招股書顯示,自成立以來,賽美特相繼完成了十餘起併購交易,通過整合經驗豐富的軟件公司並吸收先進的技術,快速補全了產品線短板,由此打造了行業最全面的全棧式智能製造和經營管理軟件解決方案,得以實現跨行業、跨產品和跨場景的拓展。

2022年,賽美特先後收購上海昊聲電子信息技術有限公司100%股權、蘇州數領信息技術有限公司60%股權、威程信息科技(深圳)有限公司51%股權,收購對價分別爲8983萬元、1800萬元、510萬元。公司還以股權轉讓方式無償收購上海渤慧信息科技有限公司100%股權。

2024年,賽美特分別收購北京智揚通達科技有限公司100%股權、杭州銀湖冠天智能科技有限公司58.87%股權、蘇州威達數據科技有限公司51%股權,交易對價分別爲1200萬元、1510.6萬元、1530萬元。

今年5月,賽美特以總對價3000萬元完成對北京慧流科技有限公司51%股權的收購;7月,賽美特與北京國信動力源科技發展有限公司簽署業務收購協議,對價爲4950萬元。

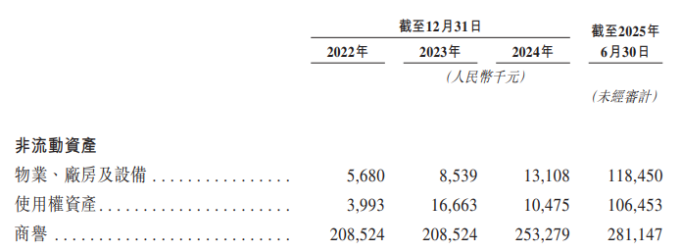

頻繁收購助推了商譽規模的增長,公司各期商譽分別爲2.09億元、2.09億元、2.53億元和2.81億元。2025年上半年的商譽規模達到淨資產的近21%。

賽美特表示,公司已通過數項重要收購事項加速技術積累。但身處先進工業智能製造軟件賽道,賽美特還面臨着行業技術快速迭代的嚴峻挑戰,這使得公司需要維持高強度的研發投入以築牢技術壁壘。

報告期內,賽美特的研發開支分別爲5479萬元、5294.4萬元、6010.5萬元、3816.9萬元。但研發費用率從2022年的30.3%回落至2024年的12%,雖在今年上半年小幅回升至13.5%,但整體下降趨勢明顯,研發投入的增長幅度並未跟上業務規模擴張的速度。

值得一提的是,公司各期外包研發開支分別爲357.3萬元、45.2萬元、275.1萬元、378.1萬元,佔各期研發開支的比重爲6.5%、0.9%、4.6%、9.9%。今年上半年外包研發佔比大幅走高,但賽美特並未解釋箇中原因。這不禁讓人質疑,公司自主研發能力是否存在短板?核心技術又是否涉及外包?

賽美特外包率相比行業平均水平相對較低,但公司表示,儘管我們在整個開發過程中實施關於供應商選擇及質量保證的內部政策,但仍可能削弱我們對供應充足性、質量及及時性的直接控制,進而影響我們解決方案的質量、開發及部署。(本文首發證券之星,作者|陸雯燕)