上饒銀行再收“百萬罰單”,不良率波動上升,前三季度增收不增利

證券之星 趙子祥

12月19日,上饒銀行因違規發放貸款、違規簽發銀行承兌匯票被國家金融監督管理總局上饒監管分局罰款170萬元,原相關責任人被終身禁業。這一罰單使得該行2025年以來(含分支機構)累計被罰金額突破千萬元,合規風險暴露持續加劇。

證券之星注意到,與此同時,上饒銀行還面臨增收不增利、不良貸款率波動上升、資本緩衝空間收窄等多重壓力,其經營困境不僅凸顯自身內控體系存在系統性漏洞,更成爲區域性城商行在監管趨嚴背景下,應對行業共性問題與區域風險衝擊的轉型縮影。

又收百萬罰單,年內合計被罰超千萬

12月19日,國家金融監督管理總局上饒監管分局披露的行政處罰信息公開表顯示,因違規發放貸款、違規簽發銀行承兌匯票,上饒銀行被罰款170萬元。除總行被罰外,原相關責任人毛瑞陽被“終身禁業”。

這並非該行今年首次被罰,同年10月,上饒銀行橫峯支行因“違規發放貸款、授信管理失職、違規放貸用於歸還過橋資金”被罰170萬元,責任人韓肖紅同樣被終身禁止從事銀行業工作;鄱陽支行同期因“違規發放貸款、延緩風險暴露”被罰40萬元,責任人張松嶺被警告並罰款7萬元。

回溯年內罰單,更早的7月,中國人民銀行江西省分行對上饒銀行開出668.9萬元的大額罰單。

罰單顯示,上饒銀行股份有限公司違法違規行爲包括違反金融統計相關規定、收單業務管理規定、賬戶管理規定、未按規定履行客戶身份識別義務、與身份不明的客戶進行交易或者爲客戶開立匿名賬戶、假名賬戶、未按規定報送大額交易或者可疑交易報告、違反反假貨幣業務管理規定等。

此外,時任副行長徐某,被警告並處罰款9.5萬元;時任數字銀行部副總經理丁某鋒,被警告並處罰款8.5萬元;時任科技部總經理潘某峯,被處罰款2.5萬元;時任個人銀行部副總經理張某蘭,被處罰款1萬元;時任銀行部副總經理張某望,被處罰款1萬元。

根據國家金融監督管理總局公開罰單統計,2025年上饒銀行(含分支機構)累計被罰金額已超1000萬元,處罰事由集中在信貸管理、票據業務、合規流程等核心業務領域。

頻頻收到大額罰單的背後,一定程度上反映出該行內控體系存在系統性漏洞。從總行到支行,均出現“違規放貸”“授信失職”等問題,也暴露出該行對基層分支機構的風險管控能力不足。

前三季度增收不增利,不良率波動上升

公開資料顯示,上饒銀行股份有限公司成立於2007年,前身繫上饒市城市信用社。2007年6月,經原中國銀行業監督管理委員會批准,改製爲城市商業銀行,並於2009年更爲現名。

近幾年,上饒銀行的業績與資產質量正承受雙重壓力。2024年,該行營收64.28億元,同比增長33.70%,但歸母淨利潤僅9.82億元,增速僅3.52%;2025年前三季度,營收繼續增長12.24%,淨利潤卻同比微降0.56%。

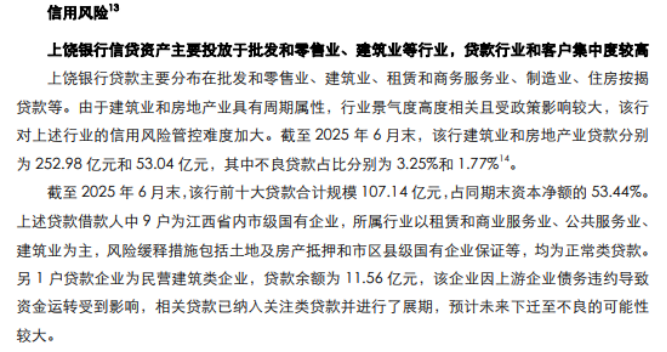

資產質量的“隱憂”則是另一重壓力。據公開數據,2022年至2025年上半年,該行不良貸款率呈現波動上升狀態,從1.75%升至2023年的1.91%,雖然在2024年下降至1.82%,但到了2025年6月末,又回升至逐步升至1.88%,改善趨勢並不穩固。

東方金誠11月份出具的一份評級公告顯示,受房地產行業景氣度下行、區域中小微企業經營壓力攀升等影響,上饒銀行存在一定的不良貸款新增壓力,2025年1~6月累計新增不良貸款17.01億元,新增不良貸款客戶主要集中在建築業、製造業和批發和零售業。

同期,該行合計處置不良貸款14.24億元,其中核銷10.40億元、現金清收1.91億元,資產轉讓、貸款重組上調等方式處置1.93億元。截至2025年6月末,該行不良貸款率較年初增長0.06個百分點至1.88%,前十大表內不良貸款合計21.51億元,借款人主要爲批發和零售業、建築業、住宿和餐飲業的民營企業,風險緩釋措施爲不動產抵押、應收賬款抵質押及第三方擔保等。

該行通過司法訴訟、處置抵押物、債權轉讓等方式處置不良貸款,但部分貸款由於商鋪等抵質押物處置週期較長且處置難度較大,且部分債務人存在多條失信被執行記錄,涉及被執行金額較高,相關貸款可能面臨一定損失。

值得一提的是,評級報告中還提到,該行有一貸款企業爲民營建築類企業,貸款餘額爲11.56億元,該企業因上游企業債務違約導致資金運轉受到影響,相關貸款已納入關注類貸款並進行了展期,預計未來下遷至不良的可能性較大。

資本充足率方面,上饒銀行的核心一級資本充足率從2022年的8.62%逐步降至2025年6月的8.15%,連續多年接近7.5%的監管下限,資本緩衝空間收窄。爲緩解資本壓力,上饒銀行不得不依賴外部融資。2025年7月,該行完成38.67億元增資擴股,將核心一級資本充足率抬升至三季度末的10.51%。

對於上饒銀行而言,當前的困境是區域性城商行轉型陣痛的縮影,紮根地方經濟的同時,既面臨區域產業週期波動的衝擊,也需應對合規監管趨嚴、資本補充壓力大的行業共性問題。

從短期看,38.67億元的增資擴股暫時緩解了資本壓力,但“增收不增利”的盈利窘境、1.88% 的不良率、頻繁的合規罰單,仍是懸在頭頂的“三把劍”。長期來看,若無法提升內生盈利能力、完善內控治理、優化資產質量,僅靠外部融資“輸血”,難以從根本上擺脫困局。(本文首發證券之星,作者|趙子祥)