投資“補位”難掩頹勢:紅旗連鎖三季度主業承壓,核心區域增長撞上天花板?

證券之星 吳凡

消費復甦承壓、行業競爭加劇背景下,西南地區零售龍頭企業紅旗連鎖(002697.SZ)未能獨善其身。其近期披露的三季報顯示,前三季度實現營收71.08億元,同比下滑8.48%;歸母淨利潤爲3.83億元,同比下滑1.89%,其中第三季度業績下降尤爲明顯,單季營收和歸母淨利潤分別同比下滑10.86%和17.47%,增長動能顯著減弱。

證券之星注意到,受前期疫情等因素影響,紅旗連鎖的增長勢頭自2021年以來大幅放緩,其中在2024年,公司更是交出2012年上市以來首份業績雙降的“成績單”。近年來,紅旗連鎖陸續通過門店結構優化、供應鏈效率提升與數字化降本等措施應對行業挑戰,但短期內外部壓力持續,業績承壓態勢未見明顯扭轉。

盈利承壓,投資“補血”

分季度看,今年第三季度,紅旗連鎖的營收同比、環比分別下跌10.86%和1.21%,且其同比降幅較第一、第二季度進一步擴大,反映出當季經營壓力顯著加劇。

紅旗連鎖也在財報中坦言,雖然今年在相關消費政策的刺激下,整體商品消費延續低位復甦的趨勢,但居民收入增速放緩,居民的消費意願和消費能力呈現雙下滑的態勢,消費者對剛需必選品更加“精打細算”,行業整體仍承壓。

在主營業務承壓的同時,投資收益成爲財報中一項重要補充。證券之星關注到,今年前三季度,公司實現投資收益1.1億元,同比增長19.57%。其中,第三季度單季的投資淨收益達3762萬元。該部分收益主要來源於對聯營企業新網銀行的投資權益。

2016年底,新網銀行成立,成爲全國第七家獲批籌建的民營銀行,也是四川省首家民營銀行,其背後的出資股東包括新希望集團、四川銀米科技和紅旗連鎖等。天眼查顯示,目前紅旗連鎖持有新網銀行15%股份。

近年來,紅旗連鎖對新網銀行確認的投資收益,已成爲公司利潤的重要組成部分。2023年和2024年,來自新網銀行的投資收益分別爲1.52億元和1.32億元,佔各期歸母淨利潤的比重爲27.09%和25.34%,今年前三季度的佔比達到28.72%。

國盛證券在近期的研報中指出,剔除新網銀行投資收益影響,測算(紅旗連鎖)前三季度主業淨利2.7億元,同比下降10.5%,其中第三季度主業淨利0.64億元,同比下降33.7%。

此外,紅旗連鎖從新網銀行獲取的投資收益也並不穩定,2022年至2024年,新網銀行淨利潤增速分別爲-25.84%、48.48%和-19.7%。這一波動直接傳導至上市公司:2022年,紅旗連鎖因新網銀行及甘肅紅旗產生的投資收益同比下降27.15%;2024年,該項收益再次較上年減少近0.3億元,對公司的整體經營業績形成了直接拖累。

新開門店放緩,核心市場降速

回溯紅旗連鎖近年業績,疫情等因素對高度依賴線下客流的便利店行業造成顯著衝擊,辦公區、交通樞紐等高人流門店銷售額下滑尤爲明顯。受此影響,公司經營自2021年起已顯現增長乏力態勢。

2022年起,紅旗連鎖加大對門店的提檔升級,2022年至2023年,公司新開門店91家和144家,分別完成舊店改造400家和279家,截至2023年末,公司門店總數達到3639家。

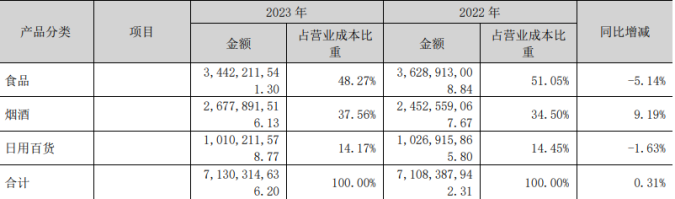

然而,門店網絡的擴張與升級卻未能有效帶動營收的同步復甦。2023年,公司營收僅同比微增1.12%。同期歸母淨利潤雖實現15.53%的增長,但這一表現部分受益於投資收益同比大幅增長46.89%的拉動。拆分該年的產品表現看,僅菸酒品類實現收入增長,這在一定程度上得益於菸草銷售的牌照限制,而食品和日用百貨收入均呈現同比下滑。

值得一提的是,面對年輕客羣消費線上化的趨勢,紅旗連鎖自2023年末起切入直播業務,2024年其抖音直播銷售額已突破10億元,線上佈局初顯成效。然而,公司業務重心仍在線下,同年明顯放緩新店拓展節奏,轉向以門店調改爲主,但全年營收仍同比下降0.09%,爲其上市以來首度錄得負增長。

更值得警惕的是,其年報中還釋放出核心區域或觸及增長瓶頸的信號。2024年,收入佔比超5成的成都市區貢獻收入爲52.69億元,同比下滑6.58%;另外來自二級市區的收入亦同比下滑4.24%。爲此,公司提出在2025年將通過推廣“川字號”商品、優化門店佈局並向川南地區輻射的戰略以尋求突破。

證券之星注意到,今年上半年,來自核心區域的收入繼續失守,主城區收入同比下滑8.21%,郊縣分區和二級市區的收入分別同比下滑6.47%和10.18%,區域增長動力持續減弱。

紅旗連鎖在三季報中表示,公司通過數字化與扁平化管理提升運營效率,並聚焦優質業務、剝離低效資產及出清尾部門店。此舉短期內或影響整體規模,但長期有助於優化資源配置。公司同時也在探索AI賦能,其稱,正積極擁抱24小時雲值守技術,拓寬門店服務半徑,延長門店經營時長,初見成效;計劃年底前擴充至300家。(本文首發證券之星,作者|吳凡)