爲何長安汽車的出海值得期待?

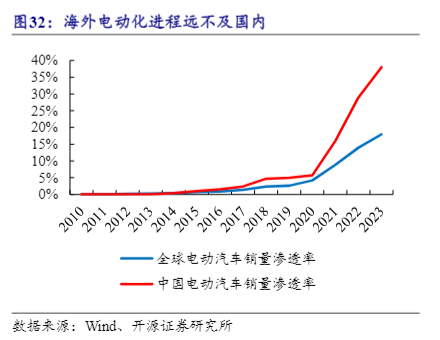

當國內新能源汽車市場滲透率突破50%,增速逐步放緩之際,廣闊的海外市場已成爲中國車企尋求持續增長的關鍵戰場。在此背景下,新近整合成立的中國長安汽車集團表示,到2030年,將力爭實現產銷500萬輛,其中新能源佔比超60%,海外佔比超30%。這一目標顯得格外引人關注。

長安汽車的出海之路何以值得期待?其答案深植於一場由技術、生態與運營模式共同驅動的系統性變革之中。

出海,長安的必答題

在出海這場中國汽車的大航海時代中,當行業目光聚焦於比亞迪的垂直整合與奇瑞的規模先行時,長安汽車的價值被普遍低估。它並非以某個單點技術或單月出口數據見長,其真正優勢在於一套更貼近“全球化企業”本質的戰略節奏與組織架構。

戰略上,長安的出海本質是一場深刻的“公司身份”轉型。公司提出的“無海外不長安”,核心並非口號,而是將自身在海外市場的定位從“中國汽車出口商”重構爲“本地汽車公司”。這體現在其海外市場人員本地化率已超60%,並系統性地推進“歐洲長安”、“中南美長安”等本地運營實體的構建。這種組織根基的深度,使其決策能更敏銳地響應區域市場的法規與文化差異,形成與當地產業生態的共生關係,而非簡單的產品傾銷。

策略上,長安採取了“燃油與電動雙線驅動、根據地式擴張”的務實路徑。與比亞迪在海外高舉高打新能源、奇瑞在部分區域依賴燃油車基本盤的路線不同,長安展現了罕見的靈活性:在電動化接受度高的東南亞和歐洲,以深藍、阿維塔等電動品牌建立認知;在拉美、中東等仍以燃油車爲主的市場,則憑藉成熟的燃油車產品組合快速建立銷量基礎和渠道網絡。這種“因市施策”的能力,使其能同時在發達市場和新興市場獲取增量,增長結構更爲穩健,抗風險能力更強。

體系上,長安的“海納百川”計劃指向一套可控、可持續的全球化運營體系。它不過度追求單一市場的爆發式增長,而是系統性地在全球構建涵蓋品牌建設、本地化生產、供應鏈和售後服務的“鐵四角”。其產能佈局多采用與當地夥伴合資合作的模式,降低了政治與投資風險。這種看似“慢”的體系化建設,實質是在爲未來的規模效應和長期品牌價值修築護城河。

長安出海故事的核心,並非短期數據的趕超,而在於其作爲大型國有汽車集團,正試圖走通一條不同於民營車企的、更注重戰略耐性、本地化深度與全局均衡的全球化道路。它的表現,將檢驗中國汽車產業出海從“機會性貿易”邁向“系統性經營”的關鍵命題。

整合,成爲世界一流

長安汽車的出海戰略在今年迎來了“加速”。中國長安汽車集團的成立,很難用常規的"兼併重組"框架去理解。這家在2025年7月29日正式亮相的第三家汽車央企,帶着200億註冊資本、3087億資產和11萬員工的體量,要做的不是簡單把盤子做大,而是試圖回答一個更根本的問題:當全球汽車產業從機械時代駛入數字時代,"世界一流"的標準是否只是銷量和市佔率的堆砌?

這個答案藏在重組的邏輯裏。汽車產業鏈長期面臨技術資源分散、資本投入低效的頑疾,各家車企在三電、智駕等領域重複建設,研發成果卻難以共享。央企平臺的意義在於,它能把長安汽車原有的技術積累與關聯單位的研發能力裝進同一個"技術蓄水池",集中力量突破電池安全、智能駕駛輔助系統等核心戰場。這不是行政指令下的資源整合,而是面對產業共性痛點時,一種更高效的組織形式試錯。當分散的研發投入集中爲戰略性攻關,技術突破的速度和深度都會發生變化。

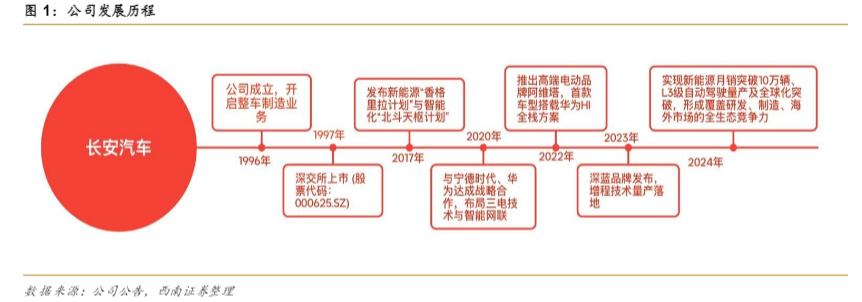

技術路線的清晰度決定了這場實驗的底線。長安的"香格里拉"計劃在三電領域構建新能源車專用平臺,"北斗天樞"計劃則推動智駕、座艙、算力架構等智能化方案落地。兩大計劃構成的技術底座,支撐起啓源、深藍、阿維塔三大新能源品牌——它們分別卡位主流、科技、高端市場,形成矩陣而非內耗。這種佈局的巧妙在於,技術投入可以跨品牌複用,品牌之間又能形成市場覆蓋的互補。2030年500萬輛的目標,不是憑空放衛星,而是建立在技術底座和品牌矩陣的乘法效應之上。

但真正的變量在"海南百川"全球化計劃裏。長安輸出的是研產銷服一體化的本地網絡,而非簡單的KD組裝。這觸及了中國車企全球化的核心命題:是成爲跨國巨頭全球佈局中的成本中心,還是建立自己的體系標準?長安的選擇顯然是後者。

市場往往低估三件事。第一,重組帶來的體制價值。新央企的決策效率、資源協同能力和戰略執行力提升,是一種長期隱性價值,不會立刻體現在財報裏,但會改變企業應對產業變革的敏捷度。第二,新品週期的爆發力。新能源品牌憑藉新車型實現銷量和盈利能力的快速改善,可能遠超傳統車企的迭代節奏。第三,智能化佈局的估值重構。與華爲在智駕、座艙的深度合作,以及人形機器人、飛行汽車的前瞻佈局,讓"科技公司"屬性不再是營銷話術,而是可能重塑估值體系的實質業務。

催化劑的落地節奏已經清晰。啓源、深藍、阿維塔的新車型訂單持續超預期,驗證了產品力;L3級有條件自動駕駛准入公告已經落地,智能化領先優勢從技術指標轉化爲商業壁壘;26年一季度首款車載組件機器人發佈,人形機器人原型機後續亮相,則試圖在具身智能賽道建立技術和商業化的雙重能力。這些節點不是孤立事件,而是構成從"車企"到"科技公司"身份切換的來時路。

當全球汽車產業在電動化、智能化、網聯化三重變奏中重塑格局,成爲"世界一流"的門檻早已變化。它不再只是產能和市場的規模競爭,而是技術整合能力、組織進化速度和戰略定義權的綜合較量。這場變革的成敗,將決定的不只是長安自己的高度,還有中國傳統車企在全球產業鏈中角色的重新定義。