【首席視野】趙偉:“返鄉潮”提前了嗎?

趙偉、屠強、耿佩璇(趙偉系申萬宏源證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

一問:近期人流高位,是“返鄉潮”嗎?當前人流出行平穩高位,與返鄉潮的脈衝上漲特徵不同。

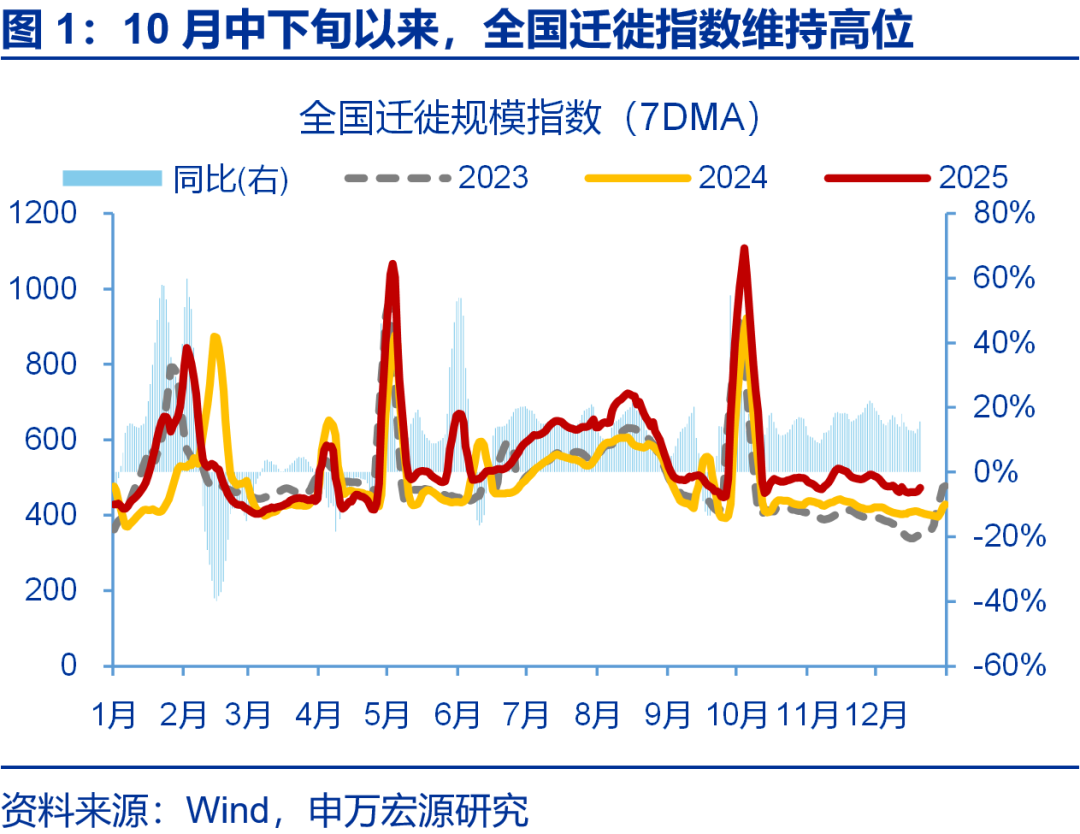

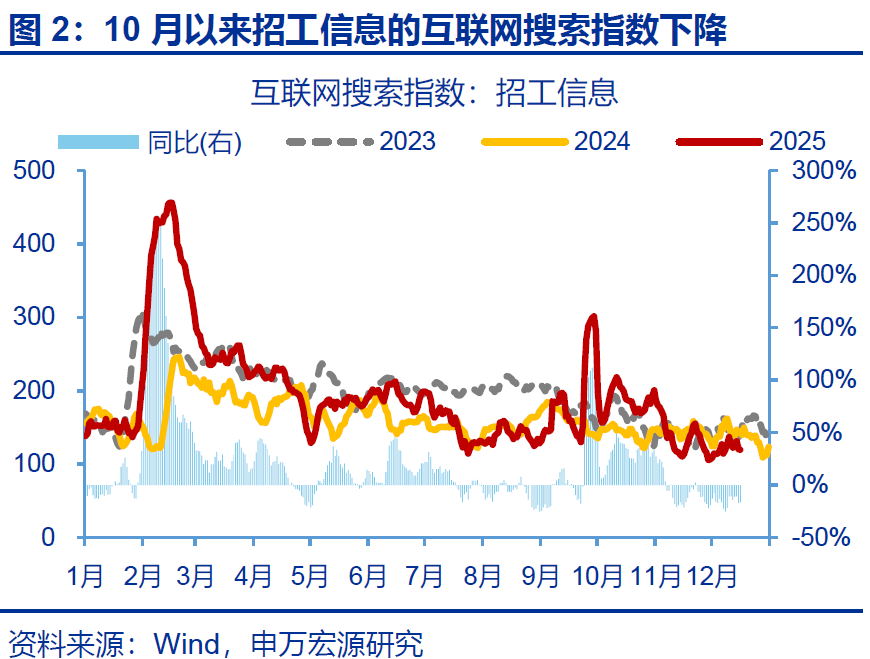

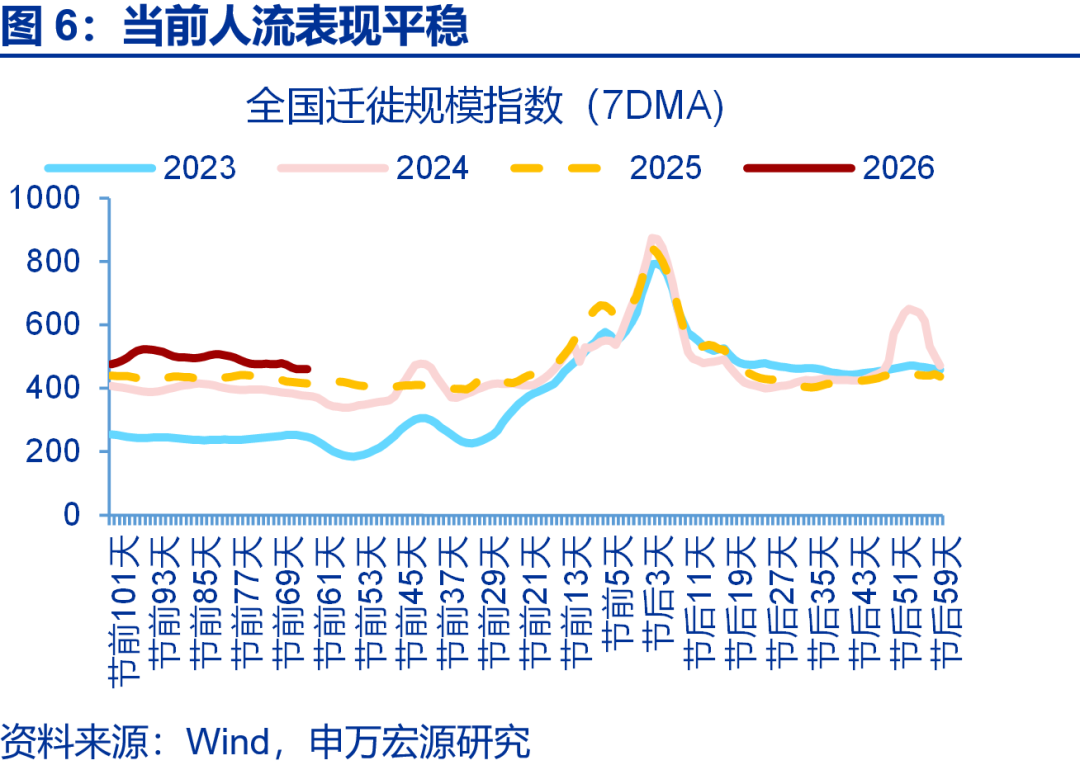

近期工業生產、基建投資有所回落下,跨區人流持續高位;部分觀點認爲“返鄉潮”已提前到來。對比過往,今年國慶假期後人流出行持續高位,全國遷徙指數同比維持在15.3%較高水平。部分觀點指出當前人流出行走強可能源於近期工業生產、傳統基建投資弱勢表現,導致用工需求減少、促使務工人員提前返鄉;數據上招工信息搜索指數在10月下旬回落明顯、當前已低於前兩年同期水平。

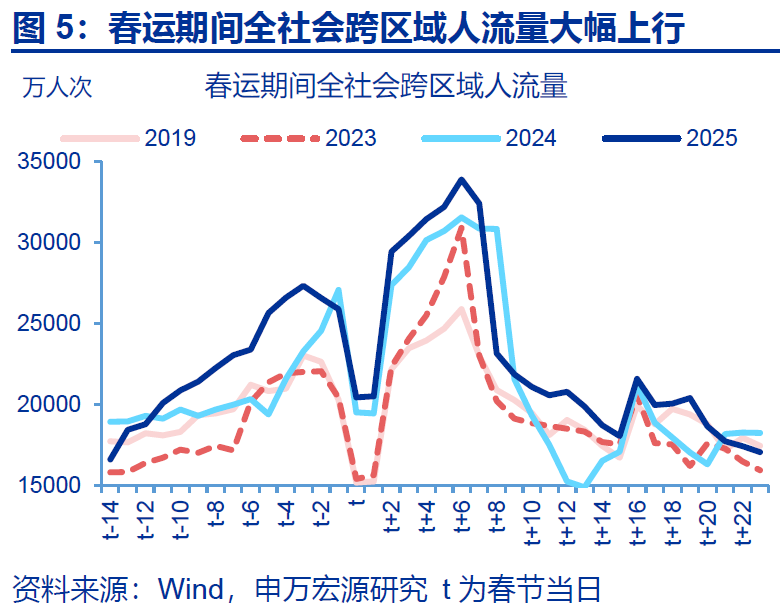

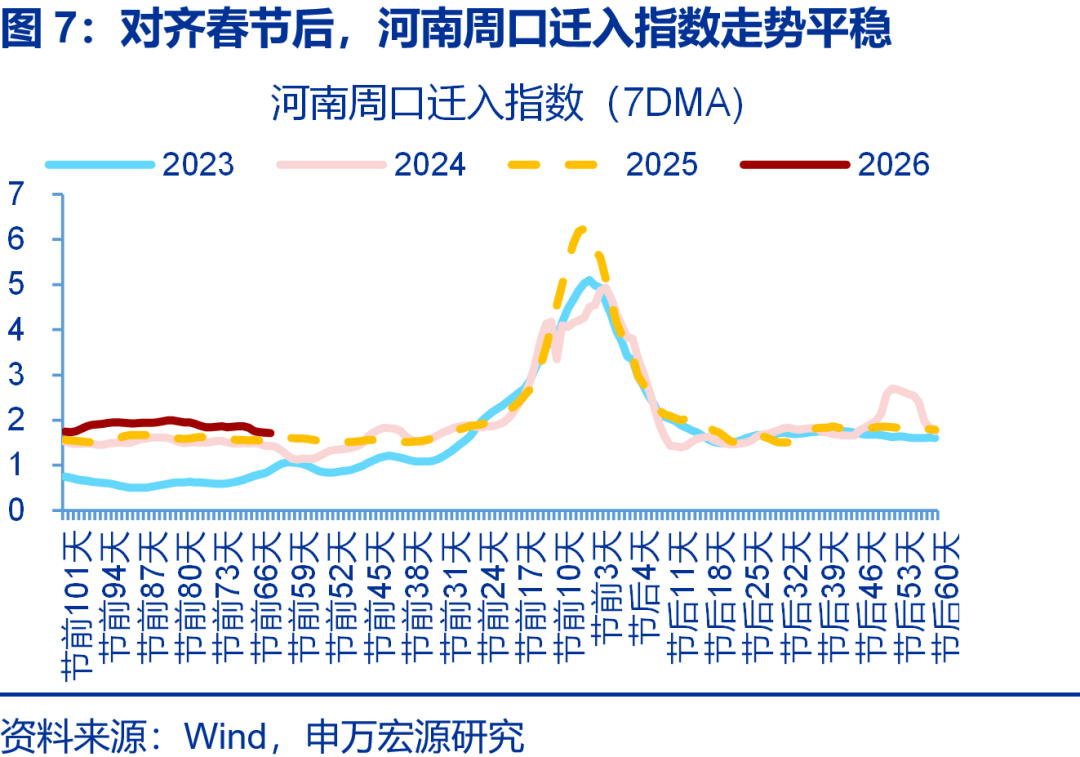

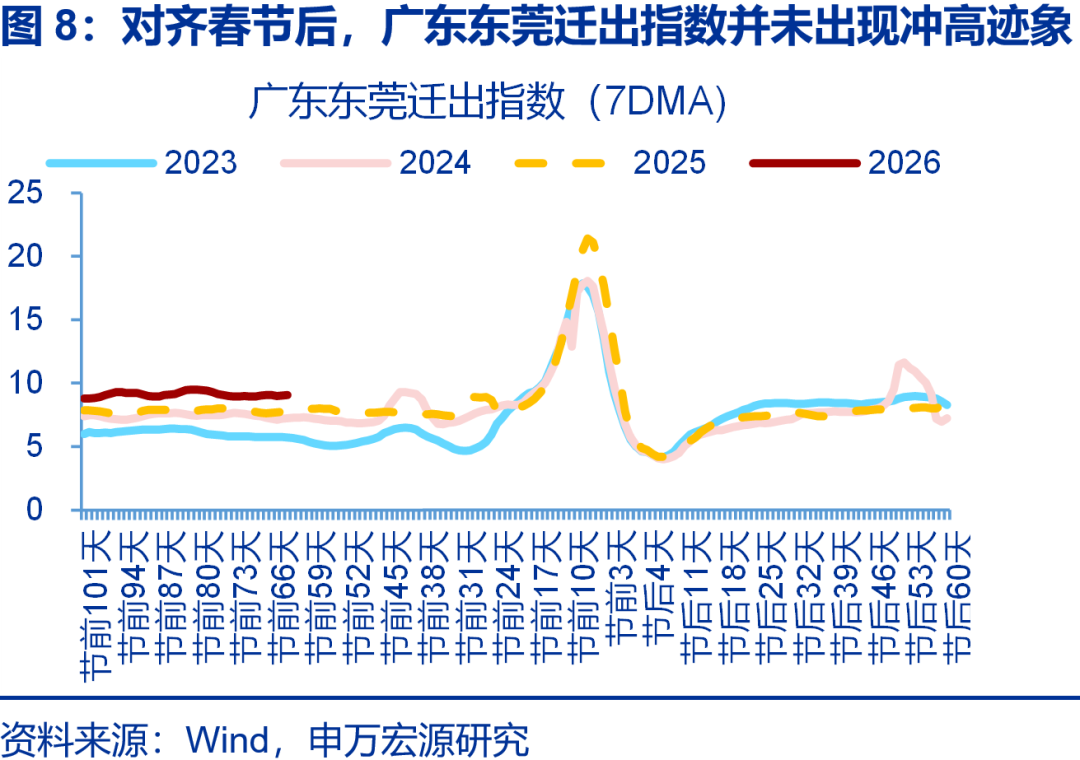

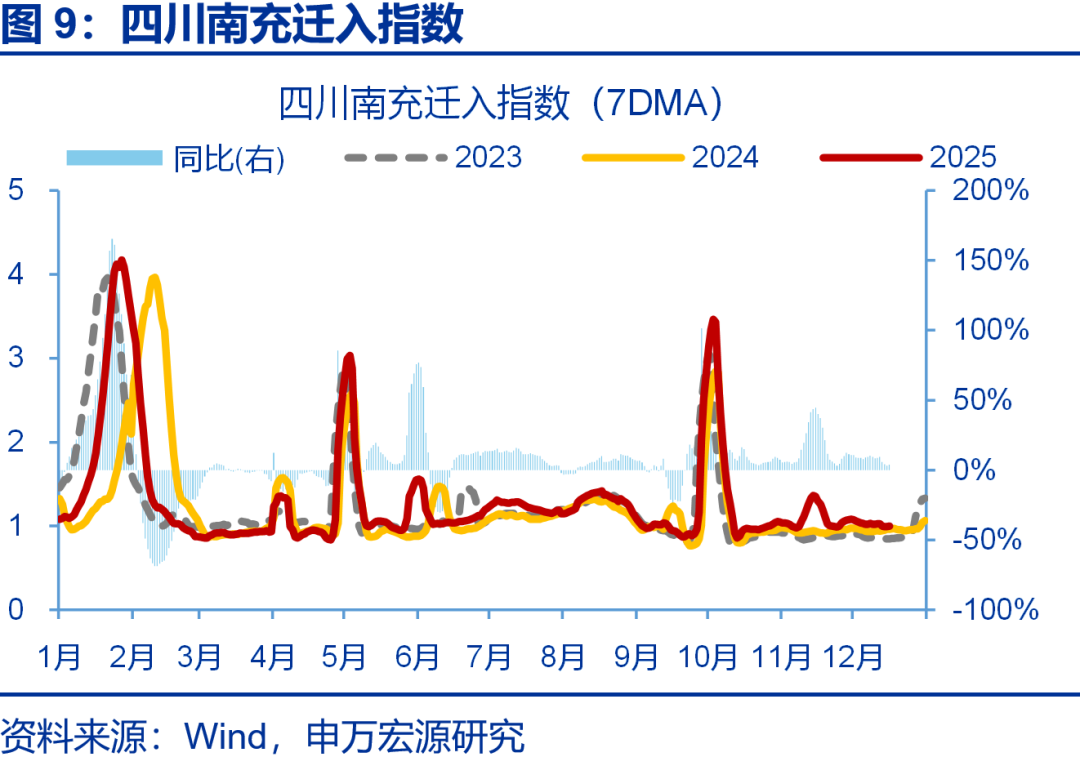

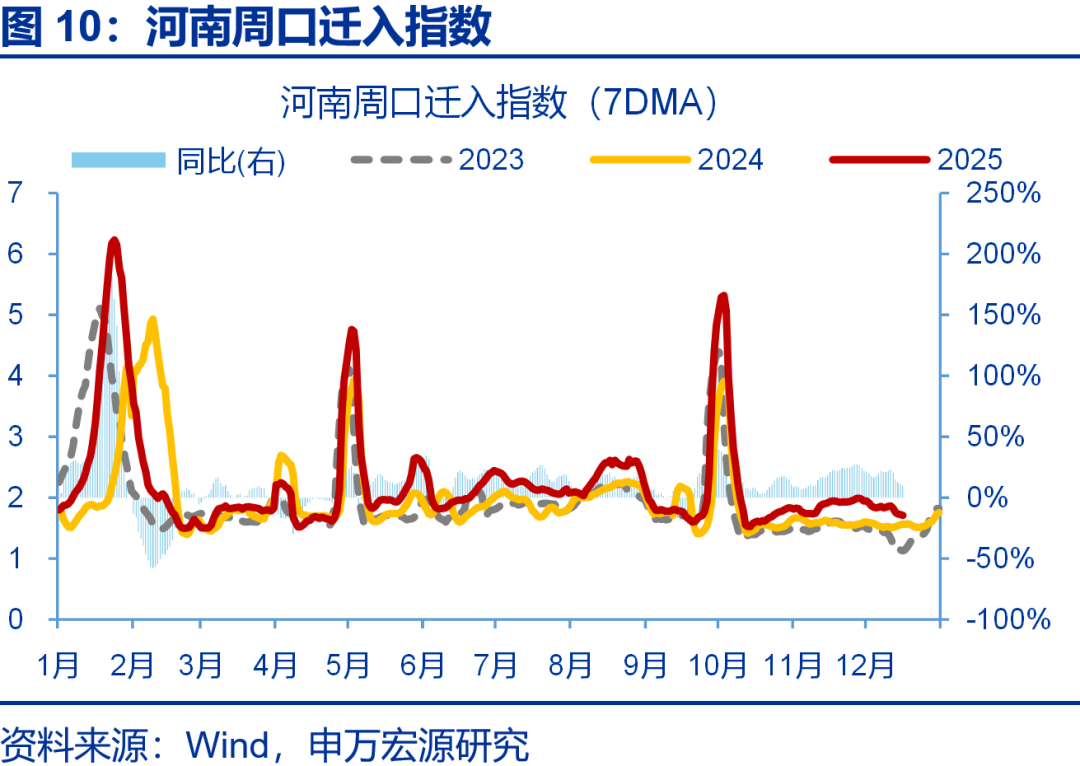

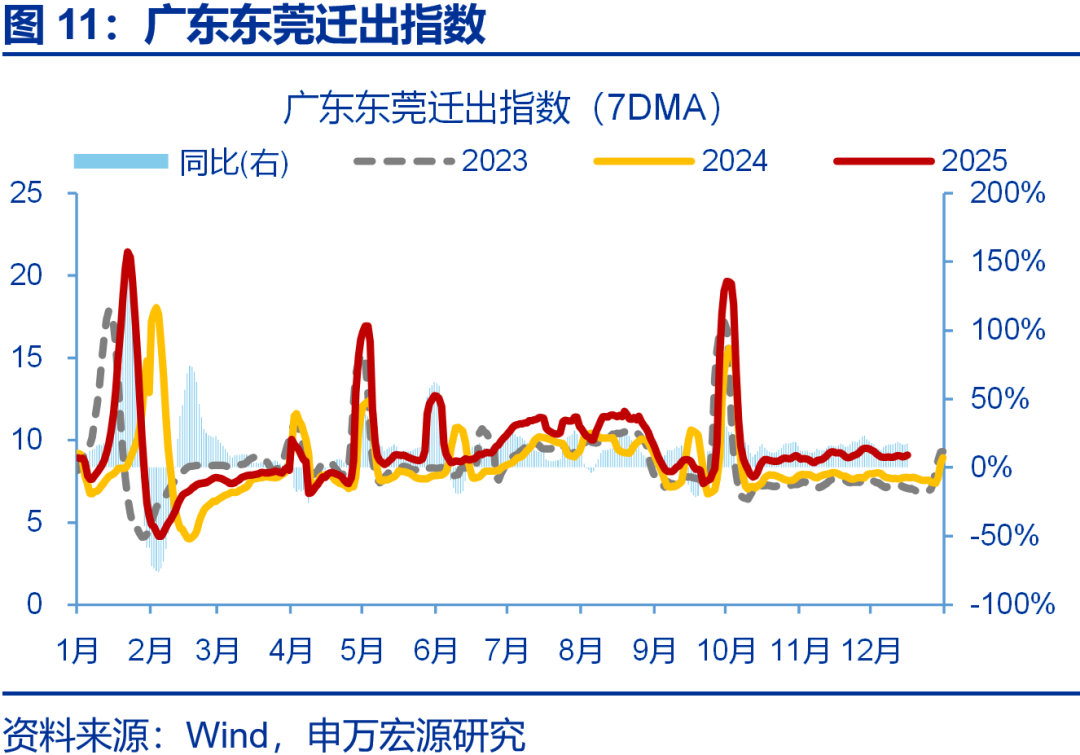

從出行節奏看,當前人流更多呈現平穩高位運行態勢,與返鄉潮的脈衝式上漲特徵不同。返鄉期間,勞務輸出地的遷入指數、用工大省的遷出指數通常會同步出現“脈衝式”上行;譬如2025年春節前6天河南周口(勞務輸入城市)的遷入指數、廣東東莞(用工城市)的遷出指數分別衝高至6.2、21.1,同比分別上行至50.6%、39.4%。而目前,兩個地區的遷入、遷出指數走勢均較爲平穩。

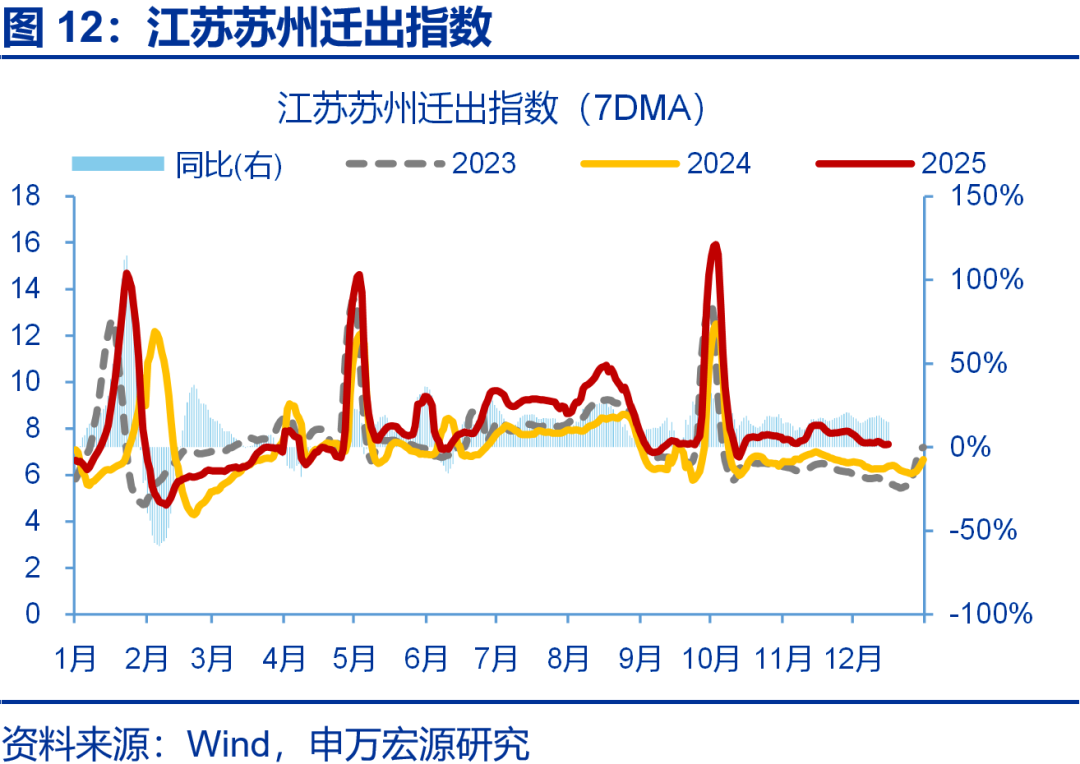

從人流方向看,勞務輸出城市的遷入強度以及用工大省的遷出強度較平淡,或也表明“返鄉潮”並非當前人流高位的主因。以四川南充、河南周口爲代表的傳統勞務輸出地爲例,近期人員跨區流動強度偏低;且省內流動比重更高(77.5%、64%)、超過春節前的集中返鄉期(59.2%、36.6%)。從遷出地看,廣東東莞、江蘇蘇州等典型用工城市,遷出強度也低於全國平均,12月中旬同比在15%左右。

二問:人流出行,緣何持續高位?秋假政策、商務需求、暖冬天氣等共同支撐當前出行強度。

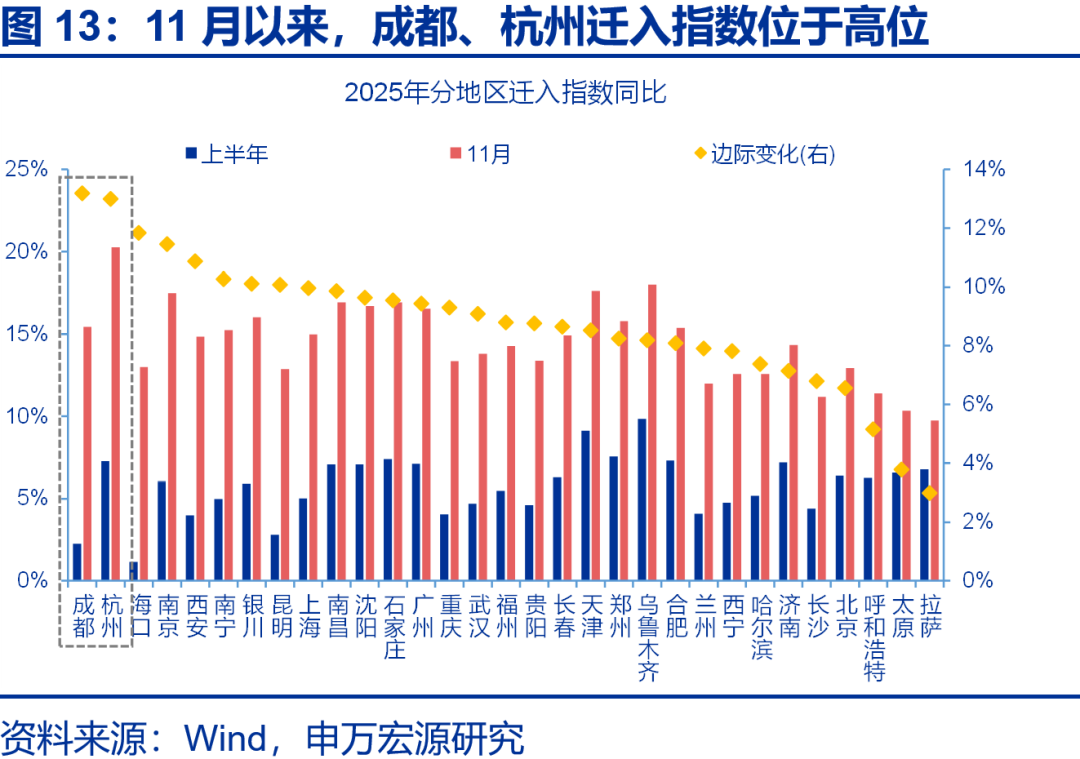

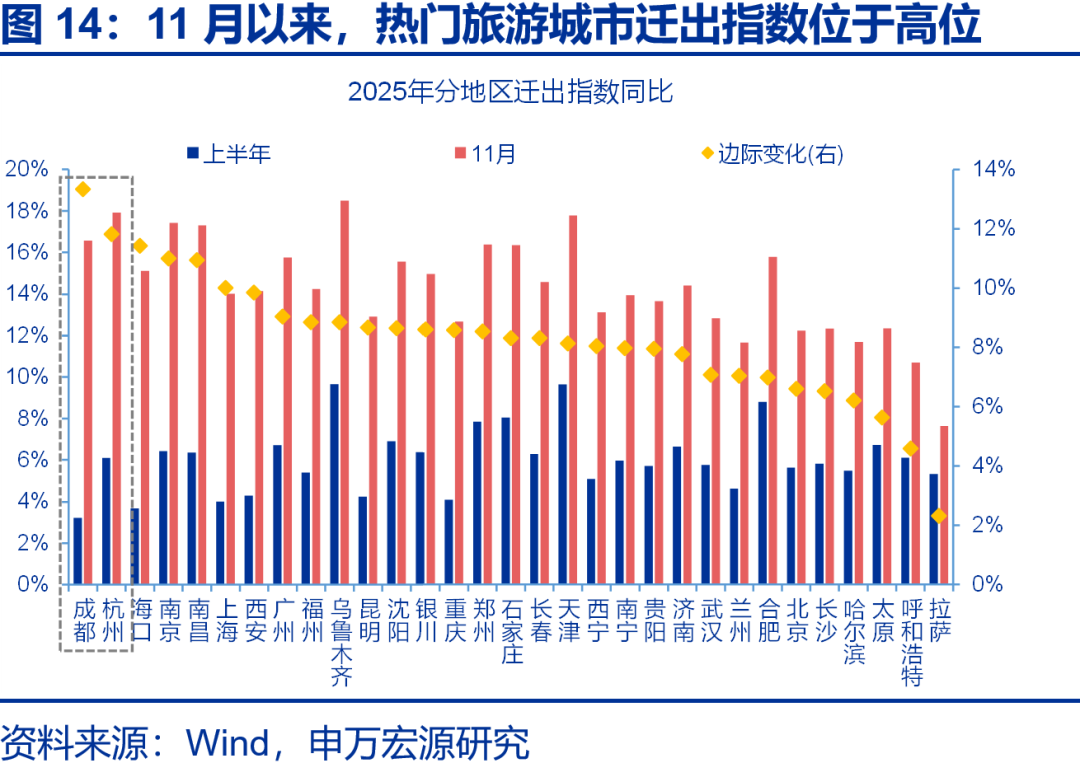

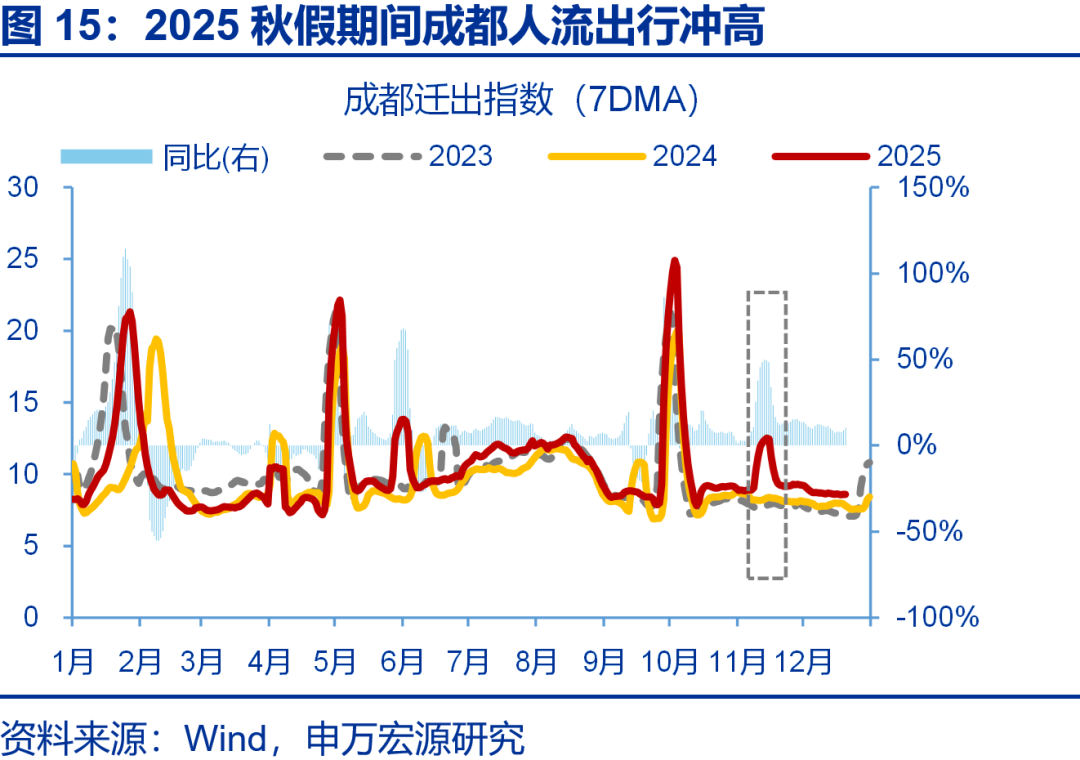

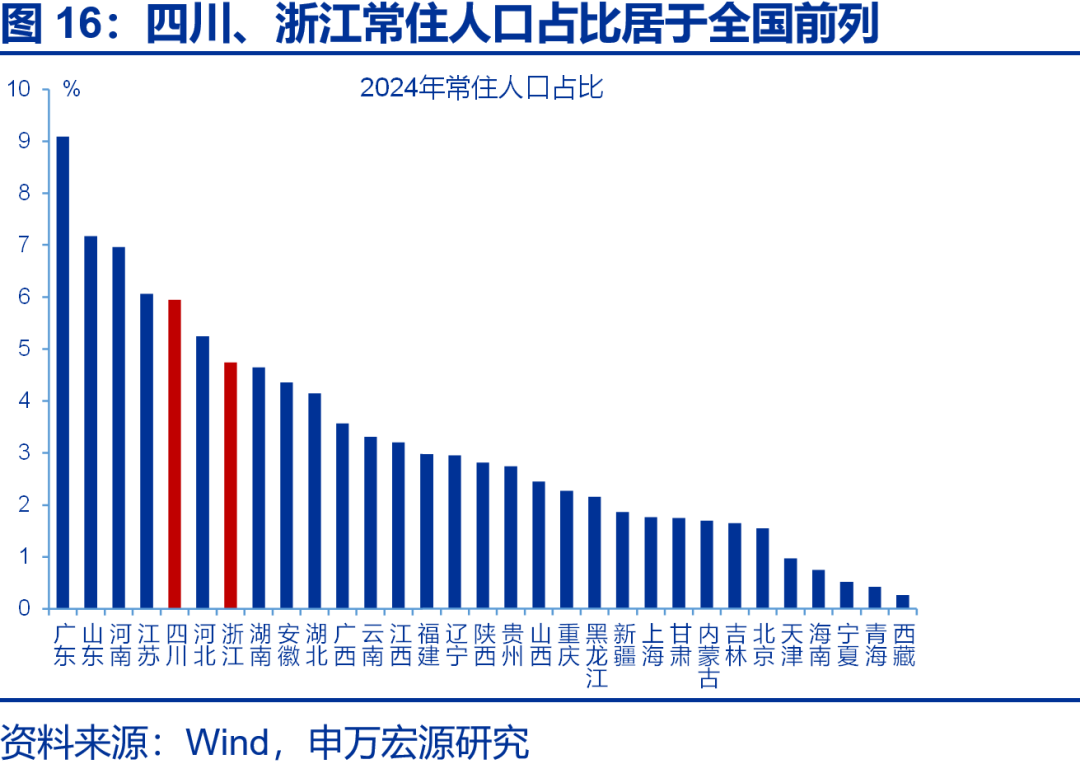

11月來多地推出秋假政策,對居民出行意願形成較大提振。11月來,四川、浙江、廣東、湖北等多地秋假政策落地,其中四川、浙江在全省範圍推行,對出行需求的釋放形成較大拉動;成都、杭州人員跨區遷入指數同比分別較上半年上行13.2、13個百分點;遷出指數同比分別較上半年上行13.3、11.8個百分點。並且兩省的常住人口占全國比重超10%,因而對全國出行的貢獻也較高。

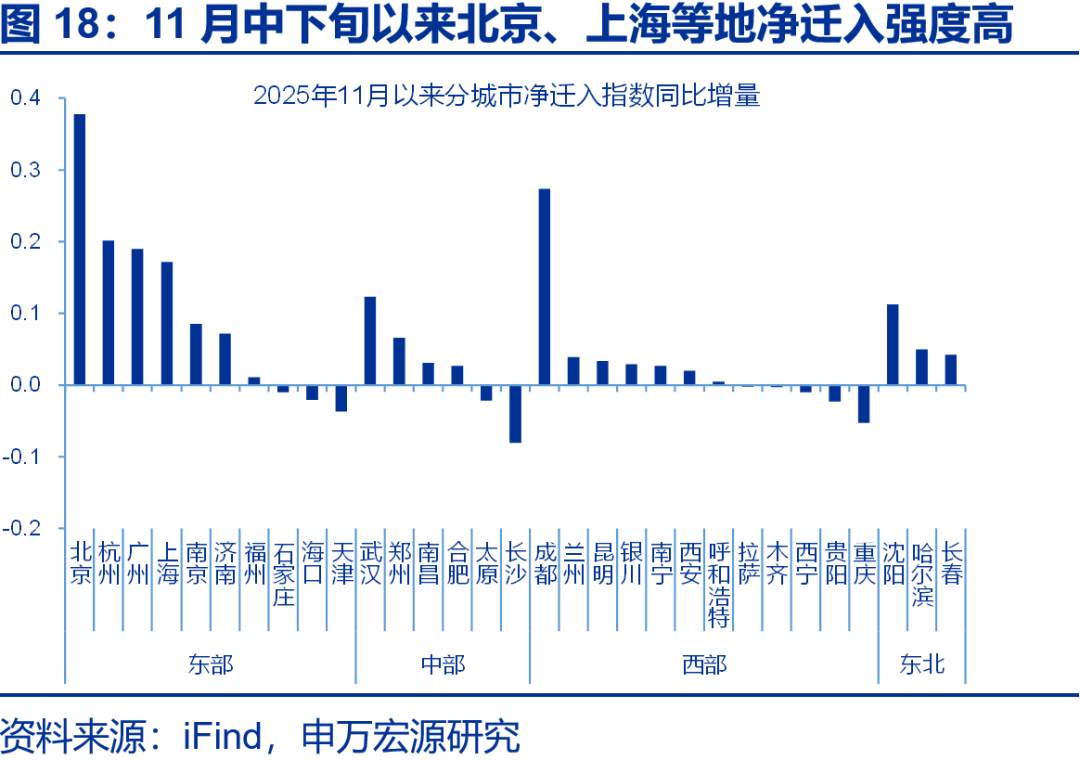

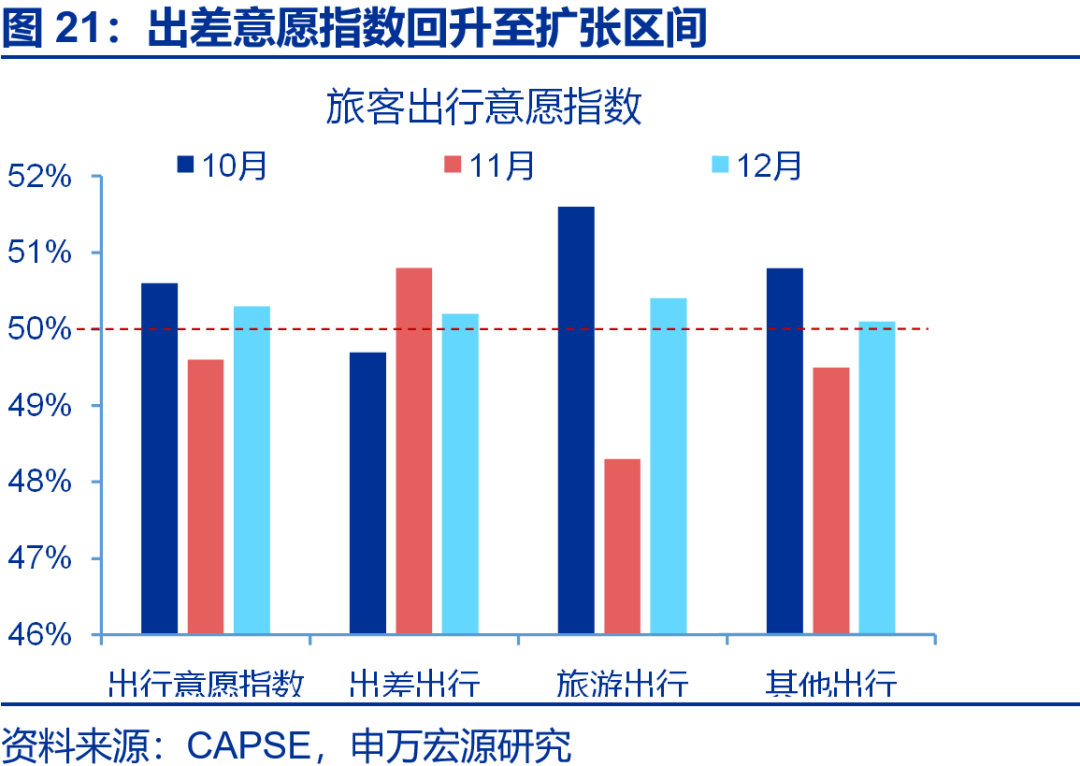

人流仍在向北京、上海等較高能級城市集中,或反映商務出行也在增多。11月中下旬來,反映市內人流恢復情況的地鐵客流、城市擁堵等指標修復明顯放緩;但跨區商務出行明顯提升,11月國內、國際執行航班架次同比分別在2%、10%附近,旅客出差意願指數回升至擴張區間(50.8%);從人流方向看,北京、廣州、上海等一線城市淨遷入強度明顯更高,同比分別爲0.4、0.2、0.2。

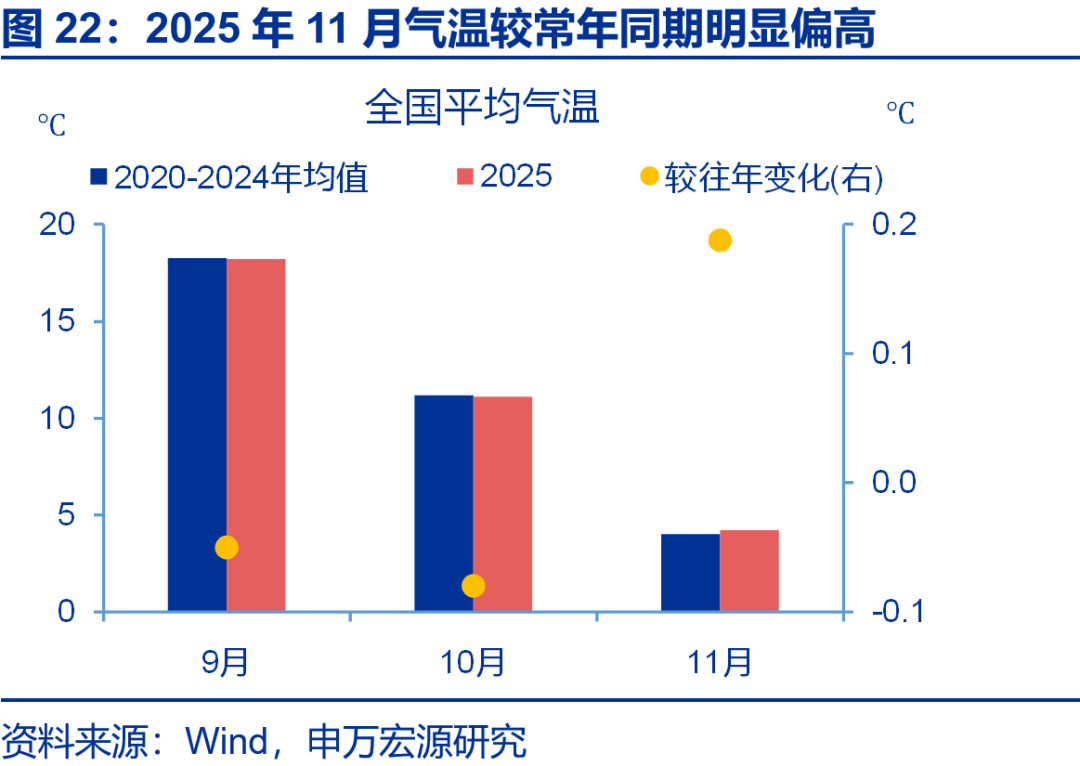

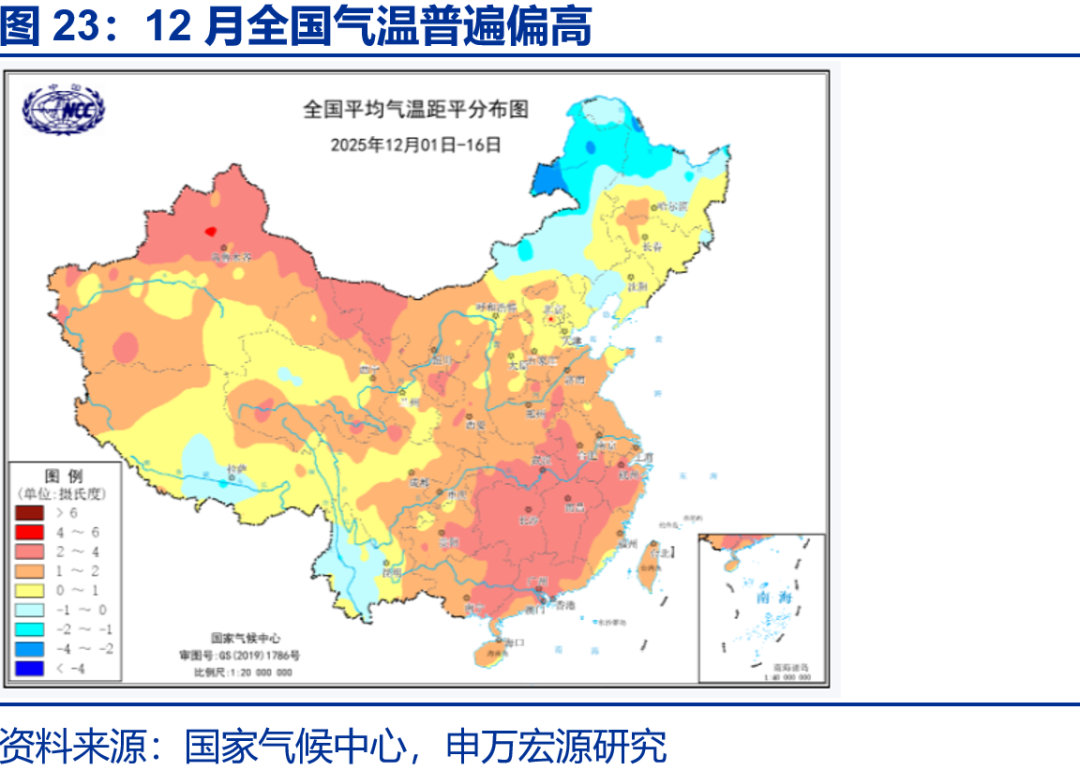

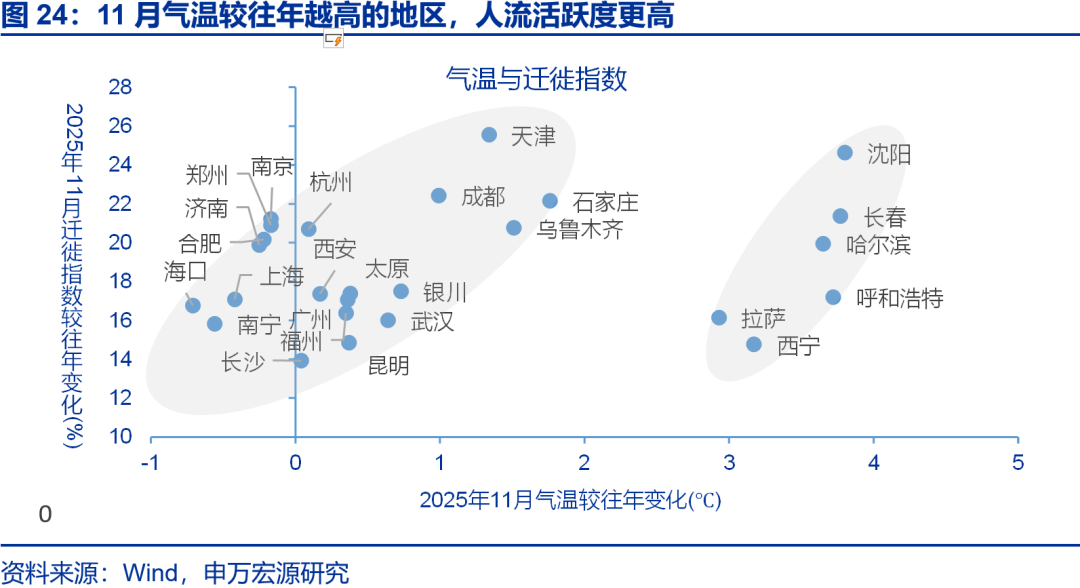

同時今年冬季氣溫較往年偏暖,可能延長居民出行窗口期,支撐全國出行維持高位。11月,全國平均氣溫4.2℃,超過過去五年同期0.2℃;12月以來,多地氣溫延續偏高態勢。暖冬天氣會延長居民跨區域出行窗口期,數據上11月氣溫較往年越高的地區,人流活躍度更高;譬如11月天津、石家莊平均氣溫分別高於往年同期1.3℃、1.8℃,對應遷徙規模指數也超過往年25.6%、22.2%

三問:微觀出行可能折射的宏觀趨勢?從商品向服務轉型的消費趨勢在深化,關注服務消費的彈性。

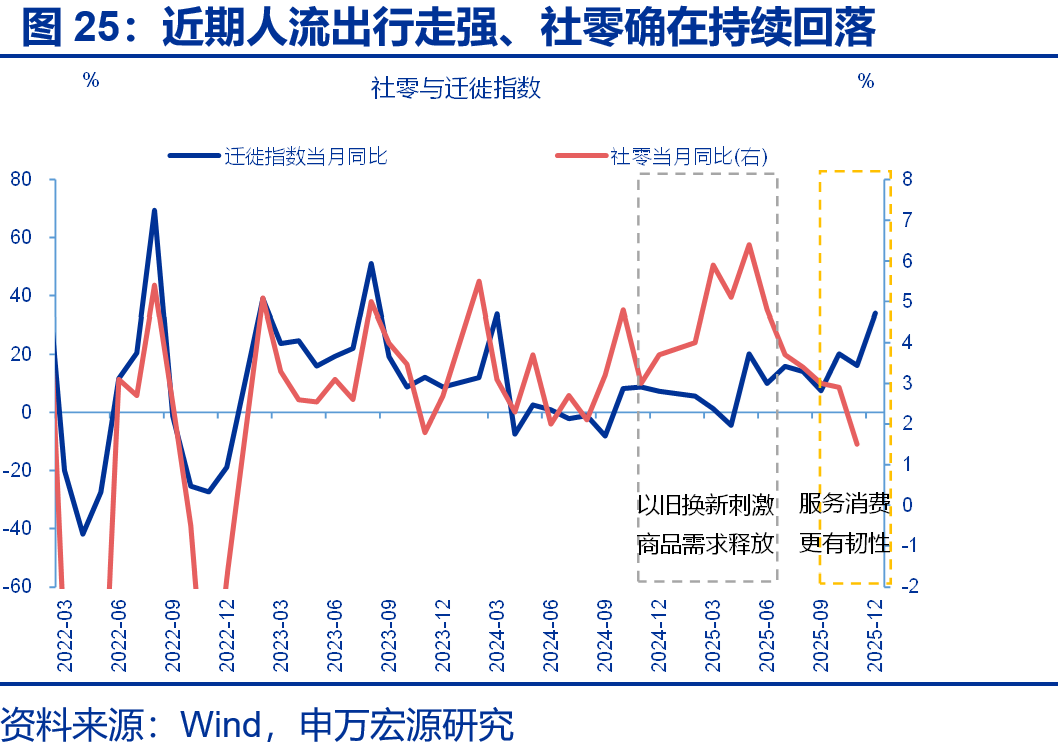

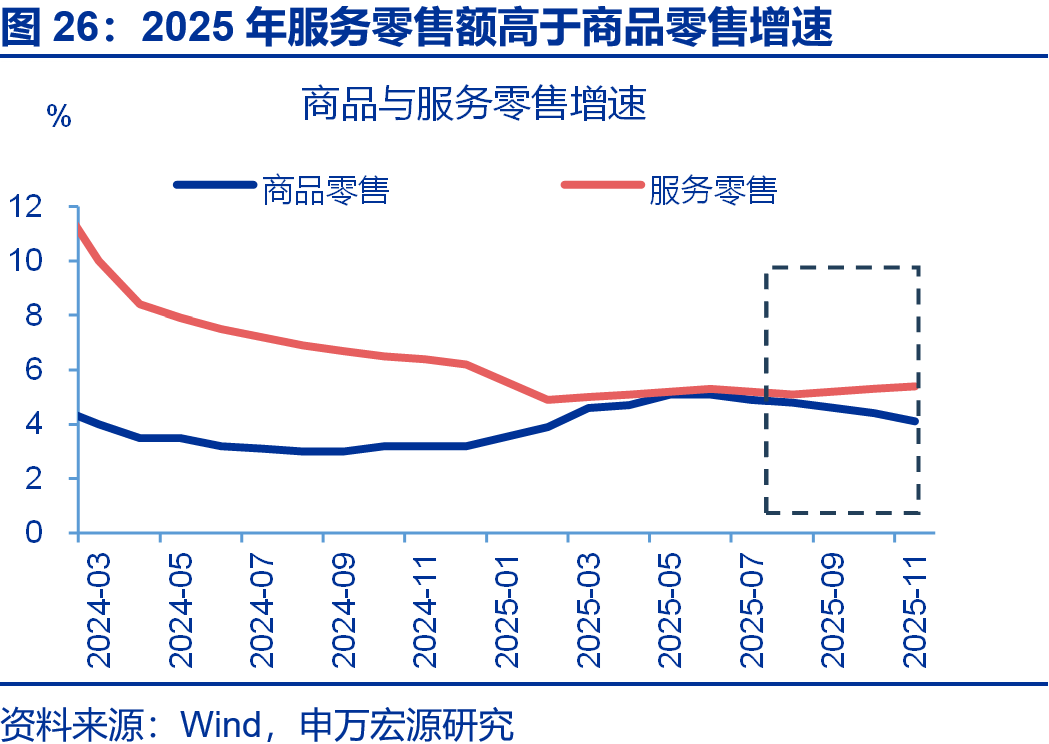

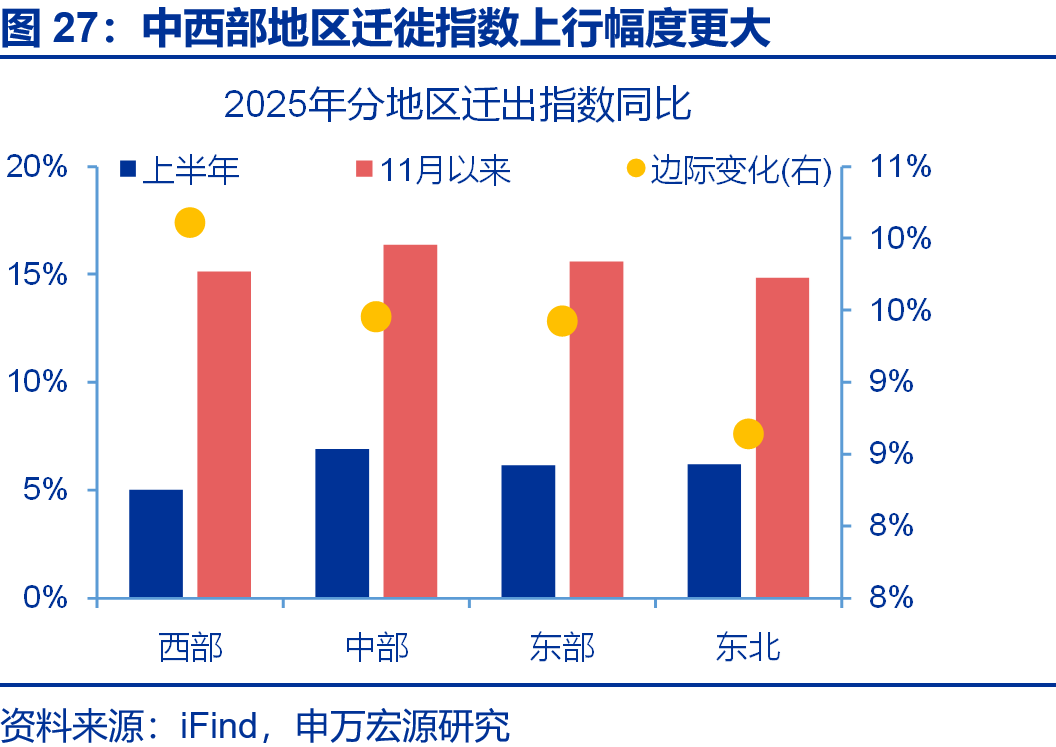

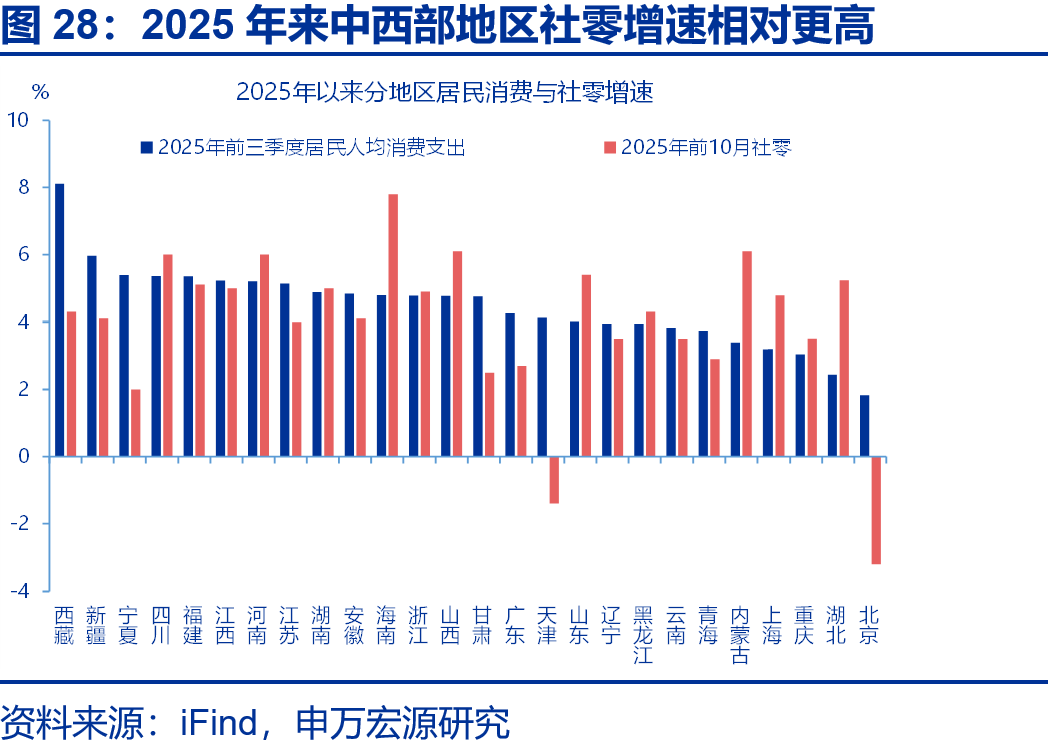

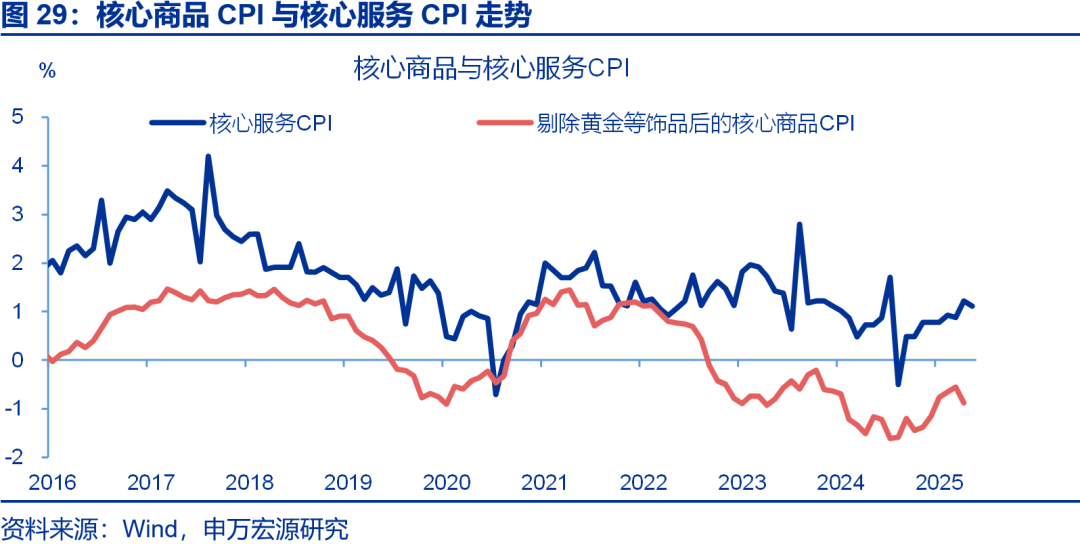

人流出行高位會更多帶動餐飲、住宿等服務消費,也映射出當前服務消費景氣較高。過往全國遷徙指數與社零增速走勢較同步;今年9月來人流出行維持高位,而社零持續回落,體現服務消費韌性或強於商品。數據上9月來服務零售上行,而商品零售則回落至4.1%;核心服務CPI也高於核心商品CPI。區域層面看,中西部地區人流活躍度更高,顯示出區域消費向中西部轉移的趨勢在強化。

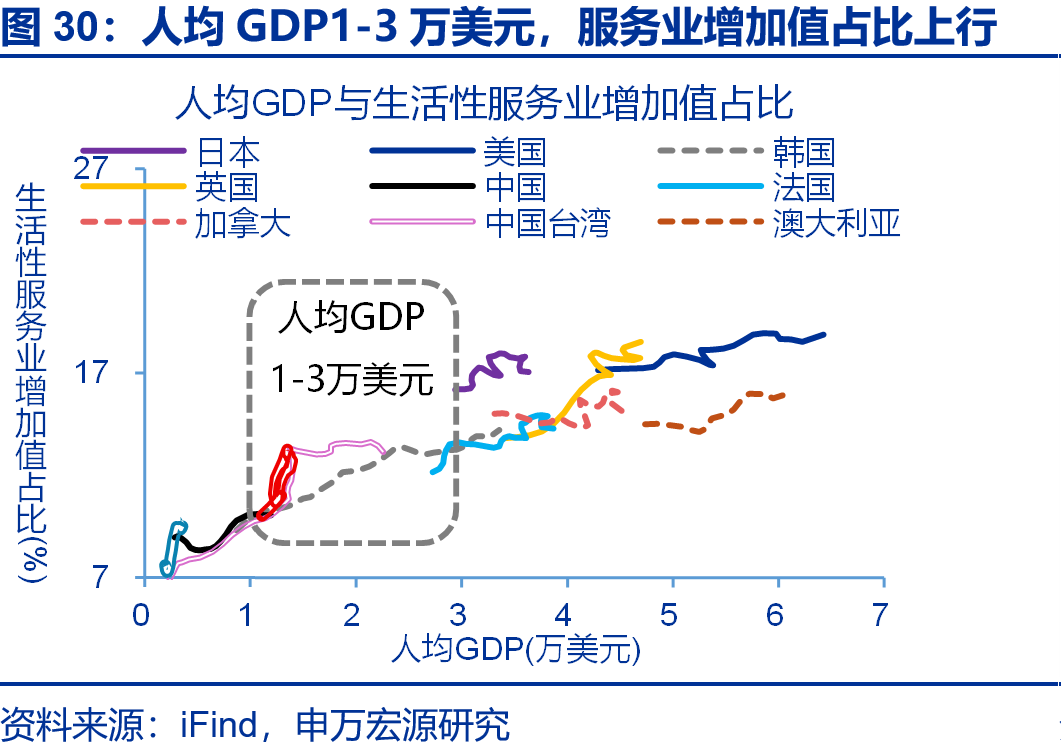

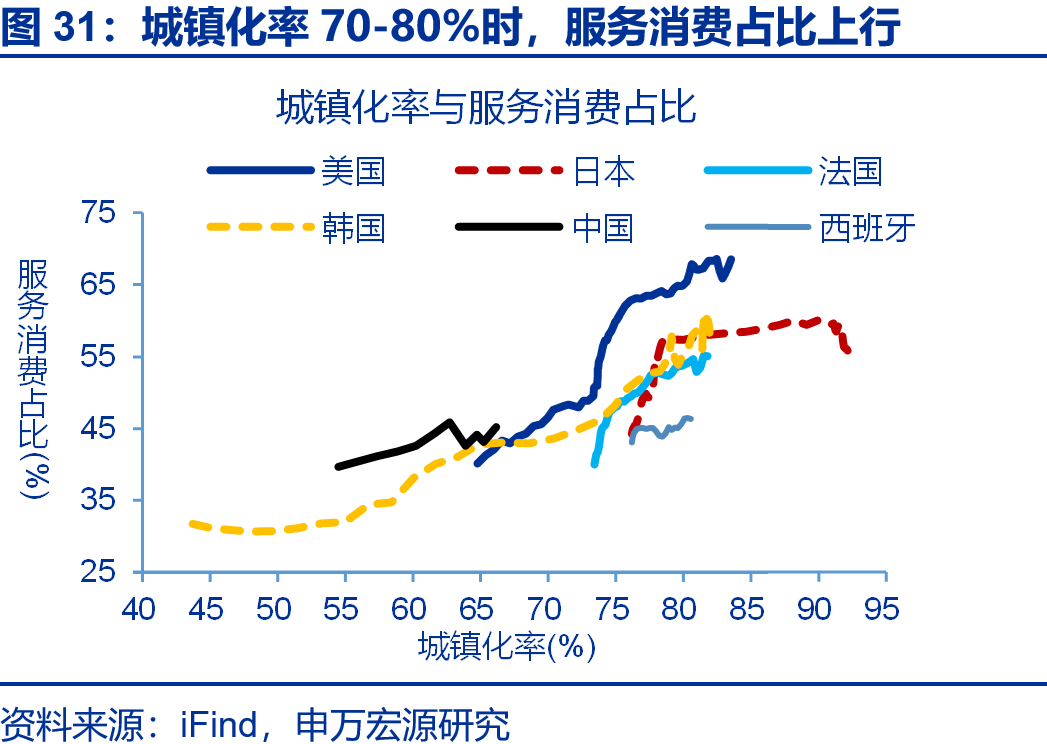

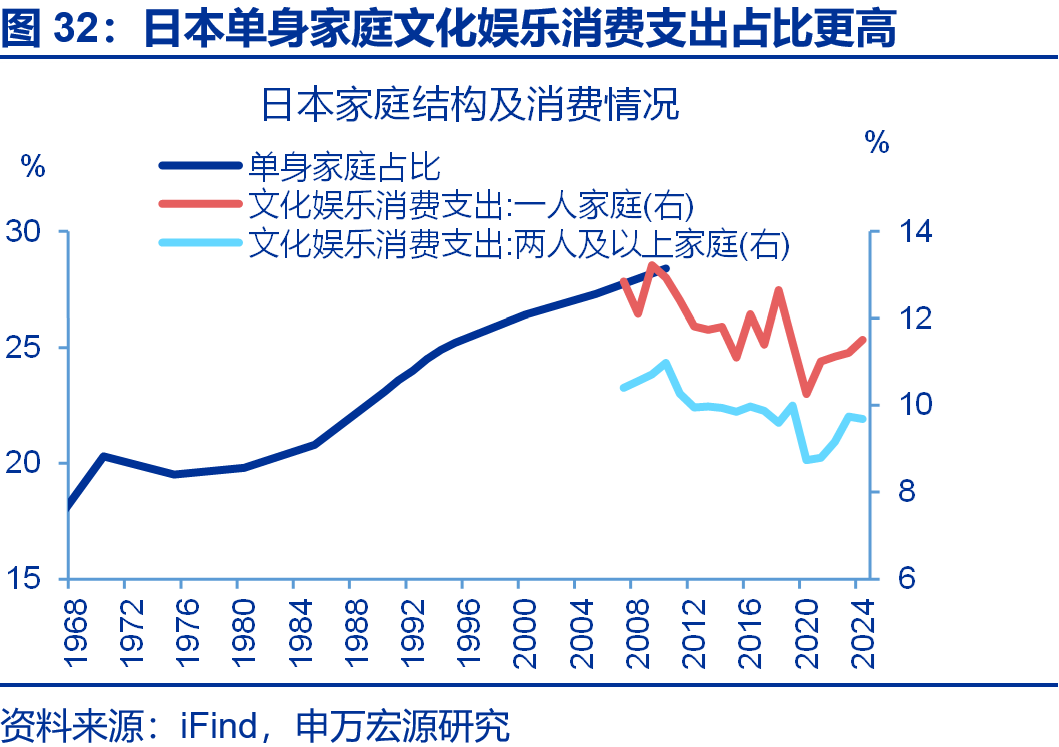

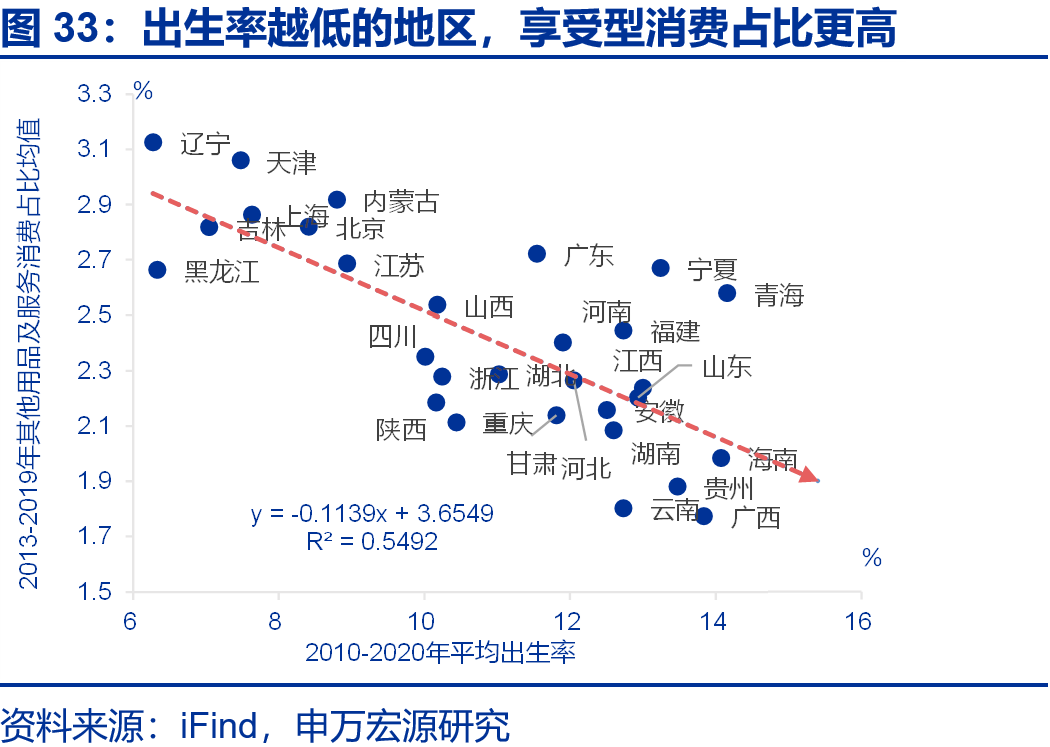

參考全球經驗,經濟發展階段與中觀社會趨勢均指向,居民消費長期可能會從商品向服務轉型。全球經驗顯示,人均GDP在1-3萬美元、城鎮化率達70%、人口進入老齡化階段時,服務消費的空間打開;墨西哥、阿根廷等處中等收入陷阱國家也類似。中觀層面家庭規模小型化(單身佔比提升)、出生率下行會強化文體娛、旅遊、美容等享受型服務需求,當下我國恰恰處於該階段。

展望明年,商品消費可能仍有壓力,但服務消費潛力或被市場忽視,預計居民實際消費或好於社零讀數。當前以舊換新政策帶來的商品透支效應顯現,而服務消費尚未被透支、且修復彈性較大。促消費政策已在向服務業傾斜,包括增加假期、發放消費券、加大消費類基建等;加之多數國家經驗顯示,居民需求長期呈現服務向商品轉型的趨勢,因而明年服務消費的增長空間更大。

風險提示

報告正文

1.一問:近期人流高位,是“返鄉潮”嗎?

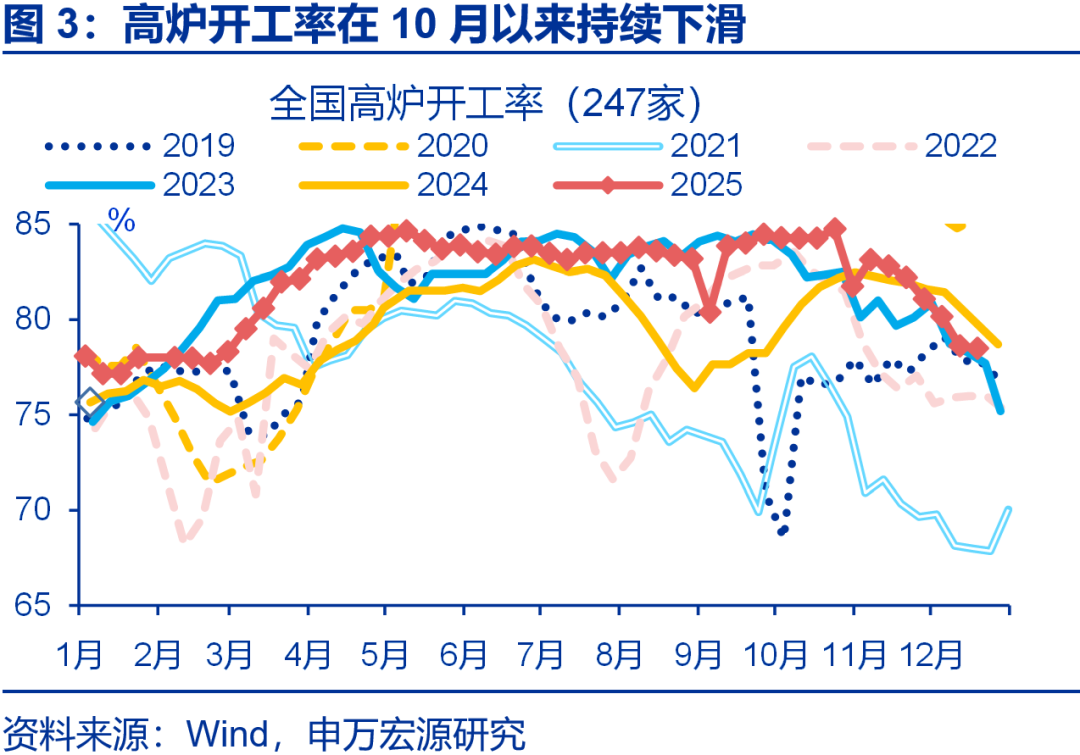

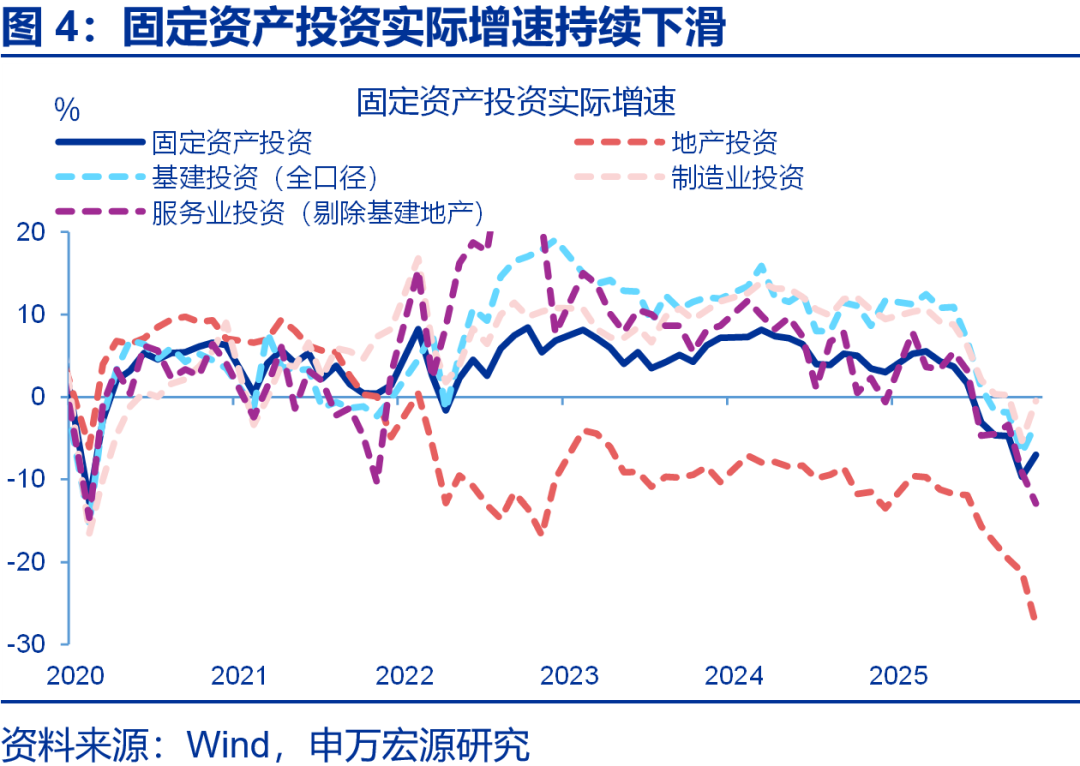

近期工業生產、基建投資等有所回落下,跨區人流持續高位;部分觀點認爲“返鄉潮”已提前到來。不同於往年國慶節後人流出行大幅回落,今年人流出行在國慶節後持續高位,全國遷徙規模指數同比維持在15.3%左右的較高水平。部分觀點認爲當前人流出行走強可能源於近期工業生產、傳統基建投資弱勢表現,直接導致用工需求減少,使大量務工人員提前返鄉;數據上高爐開工率自10月下旬來回落5.6個百分點,招工信息的互聯網搜索指數也在10月下旬後回落明顯、目前已低於前兩年同期水平。

從出行節奏看,當前人流更多呈現平穩高位運行態勢,與返鄉潮的脈衝式上漲特徵不同。返鄉潮通常爲“核心就業城市→勞務輸出城市”的單向集中流動,因而返鄉期間勞務輸出地的遷入指數、用工大省的遷出指數會出現“脈衝式”上行、且回升時間點較爲吻合;譬如2025年春節前6天河南周口(典型勞務輸入城市)的遷入指數、廣東東莞(典型的用工城市)的遷出指數分別衝高至6.2、21.1,同比分別上行至50.6%、39.4%。相對而言,目前河南周口、廣東東莞的遷入、遷出指數走勢表現均較平穩。

從人流方向看,勞務輸出城市的遷入強度以及用工大省的遷出強度較平淡,或也表明“返鄉潮”並非當前人流高位的主因。以四川南充、河南周口爲代表的傳統勞務輸出地區,近期人員跨區流動強度偏低;12月中旬兩個城市遷入指數同比降至10%以下。四川南充、河南周口的省內流動比重較高;12月中旬分別是77.5%、64%,明顯高於春節前的集中返鄉期(分別59.2%、36.6%)。從遷出地看,廣東東莞、江蘇蘇州等典型勞務輸出城市,遷出指數表現也低於全國遷徙強度,12月中旬同比均在15%左右。

2. 二問:人流出行,緣何持續高位?

11月來多地秋假政策落地,對居民出行意願形成較大提振。11月以來,四川、浙江、廣東、湖北等多個地區相繼開啓秋假,其中四川、浙江在全省範圍推行秋假,對出行需求的釋放形成較大拉動。11月成都、杭州人員跨區流動強度明顯走高,遷入指數同比分別爲15.4%、20.3%,較上半年上行13.2、13個百分點;遷出指數同比分別爲16.6%、17.9%,較上半年上行13.3、11.8個百分點。並且兩省的常住人口占全國比重已超10%,因而對全國出行的貢獻也較高。

同時人流仍在向北京、上海等較高能級城市集中,或也體現商務出行在增多。11月中下旬以來,反映市內人流恢復情況的地鐵客流、城市擁堵等指標修復明顯放緩;但跨區商務出行明顯提升,11月國內、國際執行航班架次同比分別在2%、10%附近,旅客出差意願指數回升至擴張區間(50.8%);從人流方向看,北京、廣州、上海等一線城市淨遷入強度明顯更高,同比分別爲0.4、0.2、0.2。

同時今年冬季氣溫較往年偏暖,可能延長居民出行窗口期,支撐全國出行維持高位。11月,全國平均氣溫4.2℃,超過過去五年同期0.2℃;12月以來,多地氣溫延續偏高態勢,部分地區的最高溫超過常年同期10℃左右。暖冬天氣顯著降低低溫、雨雪、冰凍等不利天氣對出行的約束,延長居民跨區域出行窗口期。數據上11月氣溫較往年越高的地區,人流活躍度更高;譬如11月天津、石家莊平均氣溫分別高於往年同期1.3℃、1.8℃,對應遷徙規模指數也超過往年25.6%、22.2%。

3.三問:微觀出行可能折射的宏觀趨勢?

人流出行高位會更多帶動餐飲、住宿等服務消費,也映射出當前服務消費景氣較高。過往全國遷徙指數與社零增速走勢較同步,但2024年四季度後二者出現較大分化;其中今年9月來,人流出行走高,而社零增速持續回落,或反映服務消費韌性強於商品。數據上9月來服務零售增速持續上行,而商品零售累計增速則回落至4.1%;價格層面也呈現核心服務CPI持續高於剔除黃金的核心商品CPI的特徵。從區域維度看,中西部地區的人流活躍度更高,以“賣家所在地”統計的社零表現較消費者所在地統計的居民消費支出更好,或體現區域消費向中西部地區轉移的趨勢在強化。

參考全球經驗,經濟發展階段與中觀社會趨勢均指向,居民消費可能會從商品向服務轉型。全球經驗顯示,人均GDP在1-3萬美元、城鎮化率達70%、人口進入老齡化階段時,商品消費彈性空間變小、服務消費的空間打開,通常服務消費佔總消費比重每年提升約0.6個百分點。墨西哥、阿根廷等處於中等收入陷阱的國家也呈現類似特徵,服務消費佔比持續上行。中觀視角下,家庭規模小型化(單身佔比提升)、生育率降低等社會趨勢,會強化文體娛、旅遊、美容等享受型服務需求,當下我國恰恰處於上述階段。

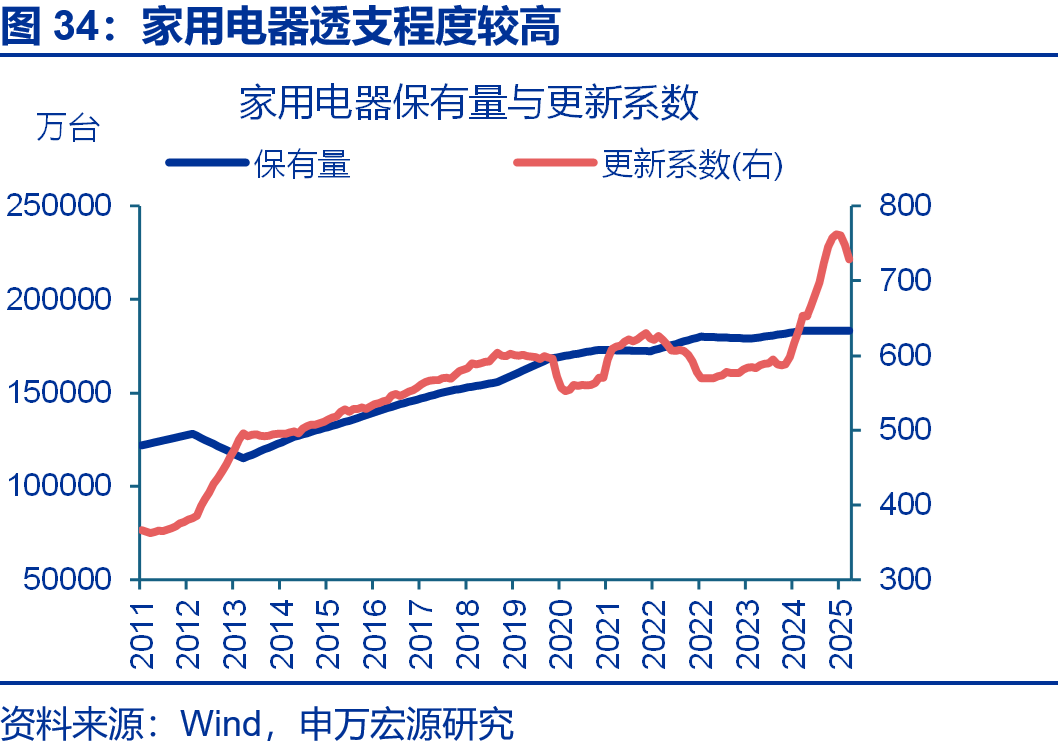

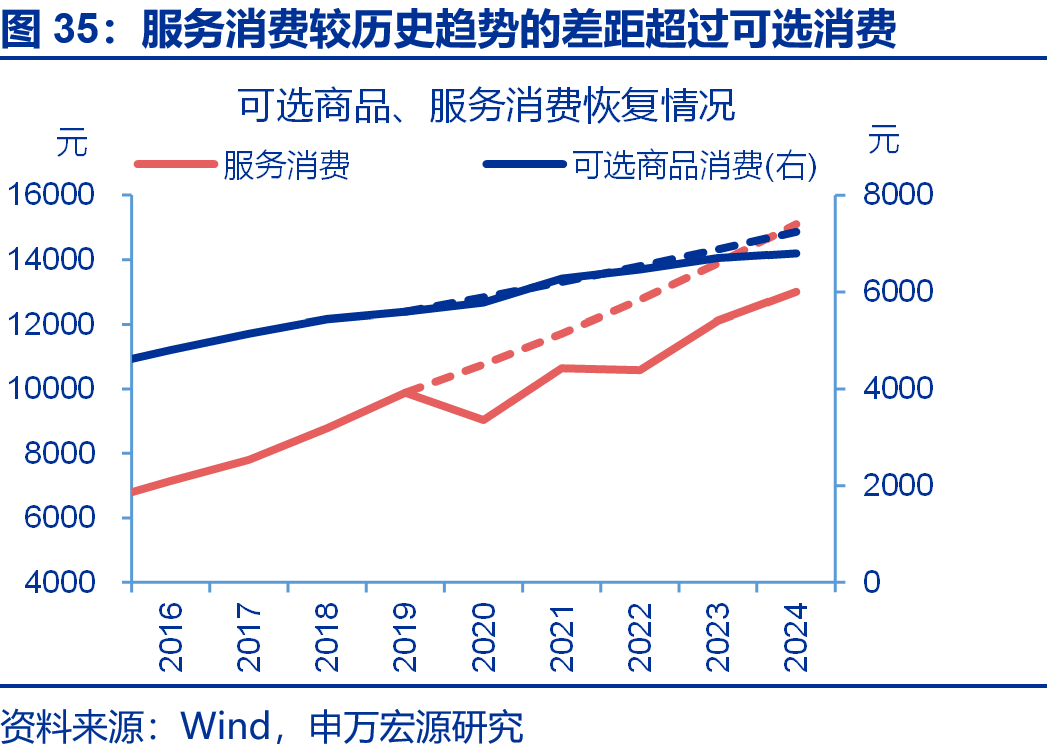

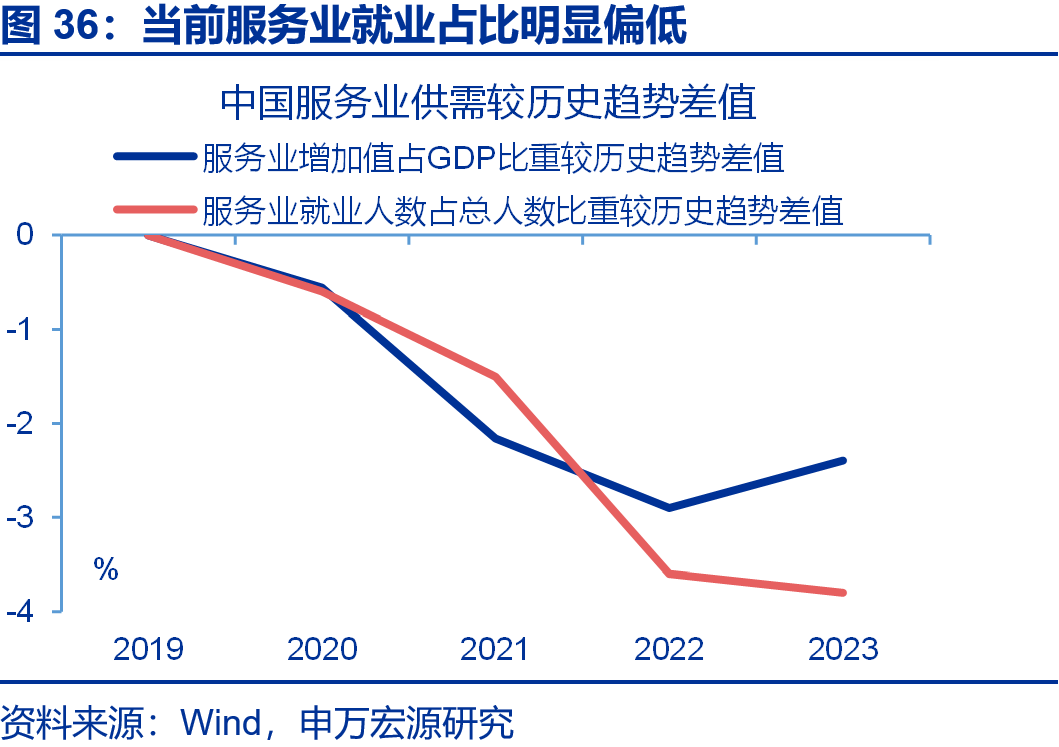

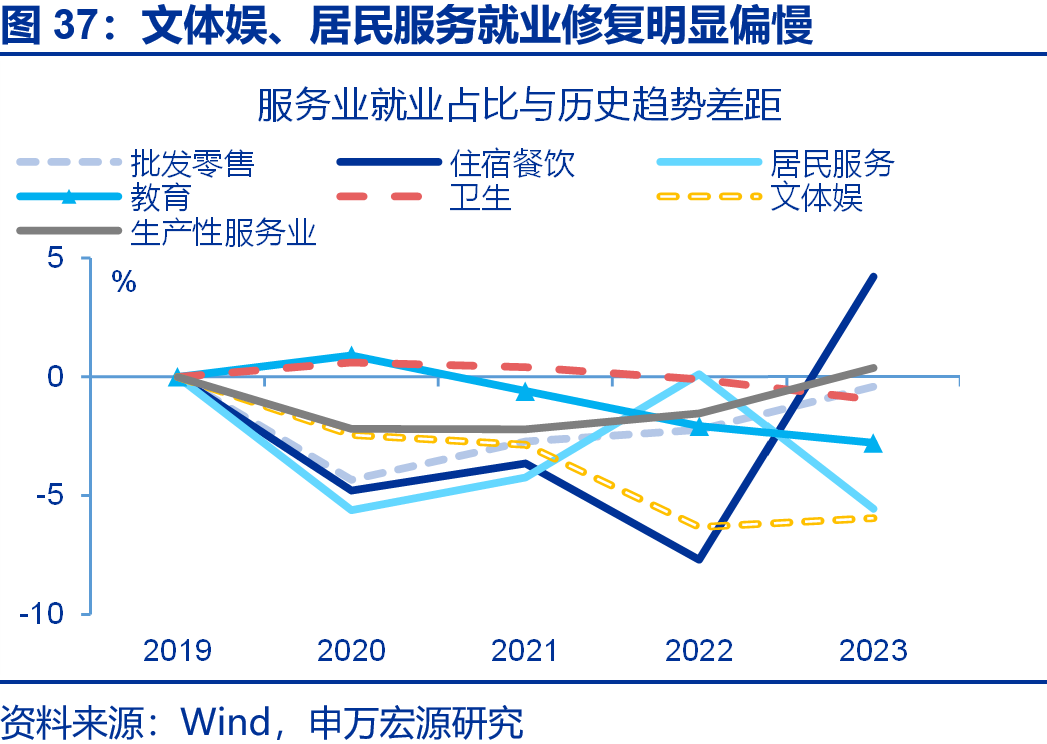

展望明年,商品消費可能仍有壓力,但服務消費潛力或被市場忽視,預計居民實際消費或好於社零讀數。2024年,商品消費已修復到位;而服務消費空間仍較大,居民人均服務性消費較潛在水平的缺口爲2093元,以全國14億人計,總缺口高達近3萬億元。當前以舊換新政策帶來的商品透支效應逐步顯現,如家用電器更新系數明顯抬升,而服務消費尚未被透支。促消費政策已在向服務業傾斜,包括增加假期、發放消費券、加大消費類基建(增加有效供給、供給創造需求)等;加之多數國家經驗顯示,居民需求長期呈現服務向商品轉型的趨勢,因而明年服務消費的增長空間更大。另外,當前文體娛、居民服務等行業就業明顯不足,促進服務消費也具有穩就業的效果。

風險提示

1)經濟轉型面臨短期約束。海內外形勢變化使內需修復偏慢、通脹水平偏低。

2)政策落地效果不及預期。“反內卷”等政策落地較慢。

3)居民收入增長不及預期。居民收入增長不及預期,消費傾向持續回落。