英氏控股IPO過會難掩隱憂:近半產品靠代工,平臺推廣費兩年翻倍

證券之星 吳凡

12月22日,嬰幼兒輔食行業頭部企業英氏控股北交所IPO過會,公司擬募資3.34億元投向湖南英氏孕嬰童產業基地(二期)創新中心建設等五大項目。

過去三年,“英氏”品牌在嬰幼兒輔食市場的銷量位居首位,不過由於市場滲透率不高,公司正面臨着以亨氏、嘉寶、小皮爲代表的外資品牌和秋田滿滿、爺爺的農場等近年崛起的本土新銳品牌的“前後夾擊”。此外,招股書暴露出的重營銷輕研發、委外加工佔比相對較高以及商標糾紛等情況,也令市場關注其能否在激烈競爭中維持領先地位與健康增長。

研發費率低於同行可比公司

英氏控股擁有嬰童食品和嬰幼兒衛生用品兩大業務板塊,其中按產品分類,報告期內(2022年至2024年以及今年1至6月)嬰幼兒輔食貢獻的營收佔比超七成,是公司的核心收入來源。

證券之星注意到,英氏控股的產品主要集中在線上渠道銷售,報告期內公司線上銷售收入佔各期主營收入的比重分別達到64.16%、66.45%、69.69%和72.61%。不過隨着近年流量成本的攀升,爲增加品牌曝光量,公司在營銷推廣上持續加大投入,是推高其銷售費用率的主要原因。

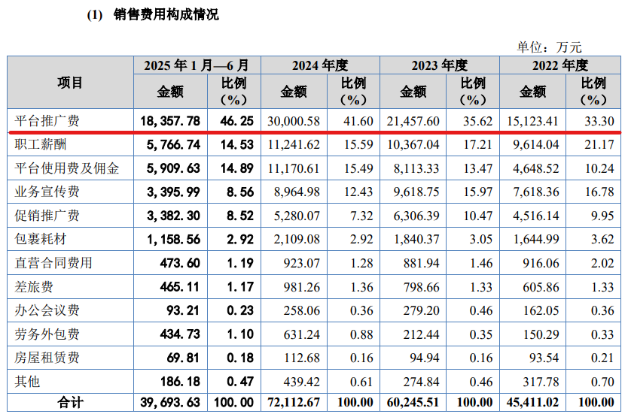

報告期內,英氏控股的銷售費用由2022年的4.54億元上升至2024年的7.21億元,今年上半年達到3.97億元,其中各期平臺推廣費分別高達1.51億元、2.15億元、3億元以及1.84億元,佔銷售費用的比重由期初的33.3%增長至期末的46.25%。

招股書顯示,平臺推廣費主要系公司在天貓、京東、抖音等電商平臺使用的萬相臺、京準通、巨量千川等推廣工具產生的支出。英氏控股解釋稱,由於線上流量增速放緩、平臺間競爭加劇導致推廣成本上升;公司爲維持曝光與品牌效應,加大了在各平臺對核心及新品類的投入力度;同時在抖音等新興平臺的佈局也推動了費用增長。

報告期內,公司平臺使用費及佣金、業務宣傳費等亦持續處於較高水平,多重費用的疊加下,公司各期銷售費用率達到35.04%、34.26%、36.53%和35.07%,高於同行業可比公司平均水平。

與高銷售費用率形成鮮明對比的,是公司報告期內年均不足1%的研發投入佔比,且低於同行業可比公司的平均水平。

值得一提的是,公司除了自主研發外,其研發模式還包括聯合研發和委外研發,其中聯合研發系公司不具備相關產品研發試製所需設備,爲提升研發效率,公司與生產廠商開展聯合研發,而這些生產廠商即爲英氏控股部分產品代工的受託生產商。

兩家代工廠曾因質量問題受罰

英氏控股在招股書中披露,其核心產品米粉直至2025年才實現完全自主生產,而包括嬰幼兒輔食、兒童食品、營養食品及少量衛生用品在內的其餘產品,仍主要採用委託生產模式。報告期內,公司委託生產採購佔比呈波動上升趨勢,從期初的39.83%升至2024年的55.10%,2025年上半年雖回落至47.37%,但仍處於較高水平。

公司解釋稱,採用委託生產主要基於嬰兒輔食行業工藝複雜、業內普遍採用該模式的行業特性。該模式雖有助於快速響應市場、提升效率,但也相應提高了產品質量管控的難度與風險。若供應鏈環節出現疏漏,可能直接引發食品安全問題,對品牌聲譽造成衝擊。

事實上,報告期內英氏控股已多次收到消費者投訴,投訴量由63起增至223起,投訴理由涵蓋包裝、內容物及消費體驗等問題。此外,其兩家委託生產商——浙江菁蔚食品有限公司與廣東金海康醫學營養品股份有限公司,亦曾因生產的非英氏產品涉及質量與衛生問題,分別於2024年2月及2025年1月受到行政處罰。公司已先後於2023年6月和2025年7月與上述兩家企業終止合作。

值得注意的是,此次擬募資的3.34億元中,公司並未將重點放在大幅擴大產能上,僅計劃投資嬰幼兒即食營養粥生產建設項目,以實現將委外生產的即食營養粥產品轉爲自主生產。公司稱,其自主生產產品優先集中於核心品類。

除了委託生產帶來的品控隱憂,英氏控股還面臨着懸而未決的商標糾紛。

在嬰童行業,存在兩家均使用“英氏”品牌的知名企業,除英氏控股外,另一家是創立於1995年的高端嬰童服飾企業英氏嬰童,雙方因品牌名稱歸屬陷入長期糾紛。儘管英氏控股於2024年12月主動發起商標侵權訴訟,要求對方停止侵權並賠償60萬元,但截至北交所問詢回覆出具日,該案已開庭尚未判決。

商標作爲企業核心資產,直接影響品牌辨識度與市場推廣效果。英氏控股稱,若公司主要使用的“英氏”商標被英氏嬰童異議、無效宣告、撤銷申請成功,或被法院判決侵權,則會對其業務開展造成不利影響。