濰柴動力:在週期的"雨"中,等待新動力的"虹"

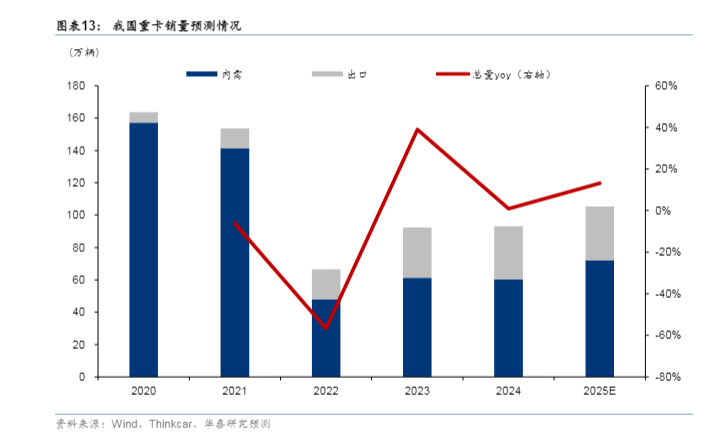

重卡行業正經歷史無前例的週期震盪——從2020年的162萬輛巔峯驟降至2022年的67萬輛谷底,兩年間六成市場蒸發。儘管2025年銷量強勢反彈至115萬輛,2026年預測卻再現分歧:一汽解放預判125萬輛高位持平,東風商用車則保守看至110萬輛。存量競爭、運力過剩、地緣風險交織,行業再難重返總量狂飆時代。

作爲重卡產業鏈的"心臟"製造商,濰柴動力天然與行業週期深度綁定——發動機佔重卡整車成本25%-30%,其業績波動與銷量曲線高度同頻。當市場進入結構性調整期,這家動力總成龍頭的轉型成色或迎大考。

基礎業務負重前行

目前重卡發動機銷量仍是決定了濰柴動力的業績重要變量。2025年中重卡銷量反彈至115萬輛,公司前三季度營收同比增長9.7%至1619億元,但毛利率仍徘徊在21.5%,較2020年高峰期下滑近8個百分點——市場回來了,利潤卻未必。

濰柴的重卡發動機基本盤建立在深度綁定的客戶結構上。陝汽、重汽、一汽解放三大主機廠貢獻了超過大部分的裝機量,這種緊密關係既是護城河也是枷鎖。好處在於訂單穩定,研發協同效率高;風險在於主機廠自主動力總成的衝擊從未消退。一汽解放無錫工廠、重汽曼技術發動機都在分流市場份額,濰柴在15L以上大排量市佔率有所下降。更關鍵的是,發動機作爲核心零部件,議價能力受制於整車廠的利潤擠壓。當運費低迷、主機廠爲搶市場份額大打價格戰時,濰柴的毛利率首當其衝。

截至2025年9月30日,濰柴動力總資產達3,643.25億元,歸屬於母公司股東的淨資產爲940.51億元,淨資產收益率(ROE)爲9.44%,資產回報率(ROA)爲3.58%,整體資本效率保持穩定。2025年前三季度,公司實現經營活動現金流量淨額150.15億元,同比增長11.09%,主因銷售回款改善及信用減值損失轉回5.76億元,顯示主業回款能力持續增強。

然而,公司有息負債合計達2,326.86億元(流動負債1,579.02億元 + 非流動負債747.84億元),淨負債水平較高,反映新能源與高端發動機產能擴張帶來較大資本開支壓力。儘管賬面貨幣資金充裕,但高槓杆結構在行業週期下行或利率上行環境下,可能對利潤形成侵蝕風險。

新能源轉型是基本盤面臨的最大變量。2025年新能源重卡滲透率持續突破,但濰柴的電動化收入佔比較低。燃料電池業務燒掉數十億發投入,目前年收入還未單獨披露。2025年前三季度實現收入19.7億元,同比增長超80%,公司明確目標2025年全年新能源動力系統收入達40億元,實現同比翻番以上增長。可基數太小,遠不足以抵消傳統柴油機業務的週期性疲態。

這種的財務結構,在行業上行期尚可維持,一旦2026年銷量有所回調,利息費用將快速侵蝕利潤。濰柴動力基本盤依舊穩固,但已是負重前行。

數據中心增量帶來驚喜

當整個行業還在消化存量替換的邏輯時,濰柴動力的大缸徑發動機已經切入AI算力基建的供應鏈,2025年上半年全球數據中心發電業務同比增長664%,這個數字即便放在科技股中也足夠搶眼。

AI數據中心的供電困局給了傳統制造業一次價值重估的機會。柴油發電機在數據中心備用電源中佔據23%的基建成本,高功率機型技術壁壘高企,康明斯、MTU等外資長期壟斷高端市場。但2025年全球數據中心發電機市場預計擴容至90億美元,2030年達到120億美元,海外AI數據中心建設規模數倍於國內,而國際巨頭擴產保守,交貨週期動輒半年以上。濰柴的突破口恰恰在於速度——墨西哥客戶從簽約到交付僅用兩個月,這種效率在供應鏈緊張的當下成了硬通貨。

訂單層面,濰柴已進入兌現期。2024年成爲三大通信運營商戰略供應商,2025年又拿下中國移動2000kW柴發訂單,中標份額達40%。前三季度M系列大缸徑發動機銷量超7700臺,同比增長30%,其中數據中心用發動機賣出900臺,增幅超過3倍。這些發動機單價數倍於普通重卡機型,拉動發動機業務毛利率回升至近六年高點。更關鍵的是,海外業務營收同比增長62%,遠超國內重卡市場的復甦幅度,證明這條新增長曲線的獨立性。

短期看柴油發電機,中期則要看固態氧化物燃料電池(SOFC)。這種技術發電效率達55%-65%,熱電聯產效率超90%,90天即可完成兆瓦級部署,而燃氣輪機需要1-2年。濰柴持股20%的Ceres已簽署製造許可協議,計劃2026年確認收入。去年交付的陝西燃氣25kW系統與國家電投100kW系統,是商業化前的技術驗證。一旦SOFC在AIDC領域規模化應用,濰柴將完成從備用電源到主供電源的躍遷。

資本市場的反應已經先行。2025年11月初,濰柴A股股價在10個交易日內拉昇近30%,市盈率僅10倍出頭的傳統零部件龍頭,上一次如此波動還是去年9·24政策行情。這背後是對"週期股"標籤的修正——當數據中心業務佔比持續提升,估值體系理應向成長股靠攏。目前公司市值超1500億元,PE-TTM處於過去20年45%分位,遠低於行業均值32倍,系統性低估的偏見存在修復空間。

當然,柴油發電機在濰柴總營收中的佔比尚不足5%,距離真正"擺脫週期"還有距離。但這條曲線足夠陡峭:全球電力緊缺趨勢下,大缸徑發動機是短期業績彈性所在,SOFC是中期技術卡位,新能源動力是長期轉型方向。三者疊加,讓這家被重卡週期束縛二十年的企業,意外獲得了與AI基建掛鉤的新敘事。市場或許不必等到SOFC大規模商用,只要數據中心訂單持續兌現,估值邏輯就有望發生質變。