行業承壓下,紫燕食品股權激勵成“空頭支票”,經營業績背離高增長目標

證券之星 吳凡

因難以完成業績考覈指標,紫燕食品近期(603057.SH)公告稱,宣佈終止2024年推出的限制性股票激勵計劃,相關股票也將回購註銷。從公告推出到悄然落幕,這一決策距離該激勵計劃草案披露不足兩年。

滷味江湖近年來競爭愈發激烈,隨着新老玩家的不斷湧入,而消費者支出日趨理性,行業整體增速正明顯放緩。在此趨勢下,行業頭部品牌也在承壓前行。證券之星注意到,有着“佐餐滷味第一股”之稱的紫燕食品,營收已連續兩年呈現負增長,今年前三季度,公司經營疲軟,營收與淨利潤雙雙“失守”,下行壓力清晰可見。

“半價”股權激勵,嚴苛解鎖條件

2024年初,紫燕食品推出2024年限制性股票激勵計劃(下稱“激勵計劃”),擬向核心員工、技術骨幹等授予限制性股票合計246.45萬股,佔激勵計劃草案公告時公司總股本的0.60%。同時,該激勵計劃的股票授予價格爲10.89元/股,約爲草案公告前20個交易日公司股票交易均價的50%,激勵力度頗大。

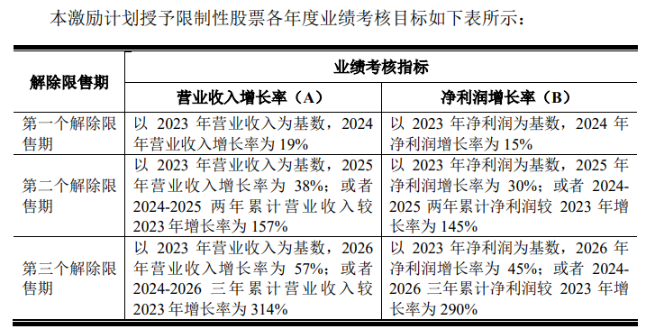

這份重金激勵的另一面,是與之匹配的解鎖條件。證券之星注意到,該計劃以2023年的營收和淨利潤爲固定基準,設定了三年三期的階梯式考覈目標。

第一期(2024年)營收增長率不低於19%,淨利潤增長率不低於15%。第二期(2025年)營收增長率不低於38%,或2024-2025兩年累計營業收入增長率不低於157%;淨利潤增長率不低於30%,或兩年累計淨利潤增長率不低於145%。第三期(2026年)營收增長率不低於57%,或2024-2026三年累計營收增長率不低於314%;淨利潤增長率不低於45%,或三年累計淨利潤增長率不低於290%。

彼時紫燕食品表示,其設置的營收、淨利潤增長率是基於對市場環境與自身發展的綜合考量,經審慎測算後確定的。其中公司層面的業績考覈設置爲,達到任意一項業績目標即可全額解鎖;若未全額達標但表現尚可(≥70%),仍可按完成度較高的指標比例部分解鎖;只有業績雙雙大幅低於目標時,纔會導致當期激勵完全失效。

紫燕食品對其所處的佐餐滷製食品市場也抱有樂觀的發展預期。根據沙利文和頭豹的研究報告,前述市場規模將在2023年至2027年保持較高速度增長,預計期間的年複合增長率達到10.9%。基於這一預期,公司在當年持續推進門店網絡擴張,意圖借渠道增長撬動業績提升。截至2023年末,公司全國門店數量達到6205家,同比增長8.96%。

業績增長失速,激勵計劃草草收場

然而現實經營數據未能支撐這一樂觀預期。

2024年,紫燕食品營收同比下滑5.28%至33.63億元,歸母淨利潤雖同比增長,但增速較上年同期顯著放緩至4.5%,扣非歸母淨利潤只有1.28%的同比增長,其中2024年第四季度公司單季營收同比下滑7.88%,歸母淨利潤虧損248.9萬元。整體經營表現遠未觸及激勵計劃中第一個限售期的解鎖條件。

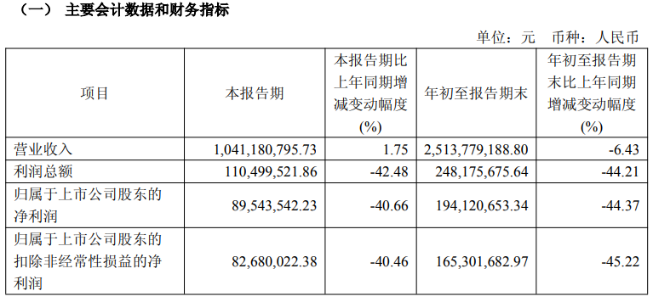

今年前三季度,公司業績繼續承壓。實現營收25.14億元,同比下滑6.43%,歸母淨利潤1.94億元,同比下滑44.37%,扣非歸母淨利潤1.65億元,同比下滑45.22%。其中在今年第三季度,紫燕食品實現單季營收同比增長1.75%,但歸母淨利潤和扣非歸母淨利潤仍分別同比下滑40.66%和40.46%。

儘管單季收入端回暖,但盈利端依舊疲軟,與業績激勵目標漸行漸遠。

對於終止此次激勵計劃的原因,紫燕食品稱,鑑於當前宏觀環境變化,綜合考慮公司所處行業及自身實際經營情況、市場環境等因素,依據本次激勵計劃的考覈指標已經難以達到解除限售條件,已無法達到預期的激勵目的和激勵效果。

近年來,曾經高速增長的滷味賽道逐漸進入瓶頸期,消費需求疲軟、成本波動、競爭加劇等多重因素交織,讓行業“四大巨頭”集體遭遇增長難題。今年上半年,煌上煌、周黑鴨、絕味食品以及紫燕食品的營收均呈現負增長,同期盈利端呈現分化,周黑鴨與煌上煌歸母淨利潤同比上升227.96%和26.9%,絕味食品和紫燕食品下滑超四成。

證券之星瞭解到,受終端需求等因素影響,紫燕食品門店端面臨較大經營壓力。爲此公司也在嘗試開拓校園渠道、佈局海外市場,不過新渠道貢獻的營收短期內難以支撐起整體經營表現,且對於新開拓的銷售渠道,公司在短期內的投入較大,其投資回報週期也存在一定的不確定性。

而在渠道多元化戰略之下,公司短期費用投入增長,今年前三季度投入的銷售費用和管理費用分別同比上漲2.94%和15.94%,在營收尚未有效提振的情況下,費用上升進一步削弱了規模效應,利潤空間持續承壓。

公司管理層在三季度說明會中表示,面對複雜的市場環境與消費需求多元化,公司通過深耕年輕消費羣體、拓展海外市場、持續推進供應鏈環節優化升級等措施積極應對挑戰。(本文首發證券之星,作者|吳凡)