【首席視野】蘆哲:技術帖——如何量化央行購金對金價的影響

蘆哲、 張佳煒(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇成員)

核心觀點

核心觀點:我們根據過去黃金ETF規模與金價的線性關係倒推出金價隱含的黃金ETF需求。統計結果顯示,投資需求每增加1噸,金價上漲0.46$/oz。2023年以來,二者殘差不斷擴大,我們發現全球央行購金行爲可解釋92.78%的殘差變化,由此得出金價 = f [美元利率,美元信用] = f [g(黃金ETF規模),h(央行購金規模)]的二元模型。向前看,全球央行的購金潮很難停滯,這爲金價的中樞上移提供了強有力的支撐。

從TIPS到黃金ETF,傳統定價框架的隕落:2003年至2022年間,以美國10年實際利率預期TIPS、全球黃金ETF規模爲定價錨的傳統模型對金價漲跌有極高的解釋力。這一時期黃金ETF規模可解釋金價94.1%的變化,斜率爲14.29,對應黃金ETF規模每提高100萬oz,金價上漲14.29$/oz,即黃金ETF的投資需求每增加1噸,金價上漲0.46$/oz。2022年12月以來,俄烏衝突掀起全球央行購金潮,黃金ETF規模對金價解釋力回落至9.19%,黃金的傳統定價框架隕落。

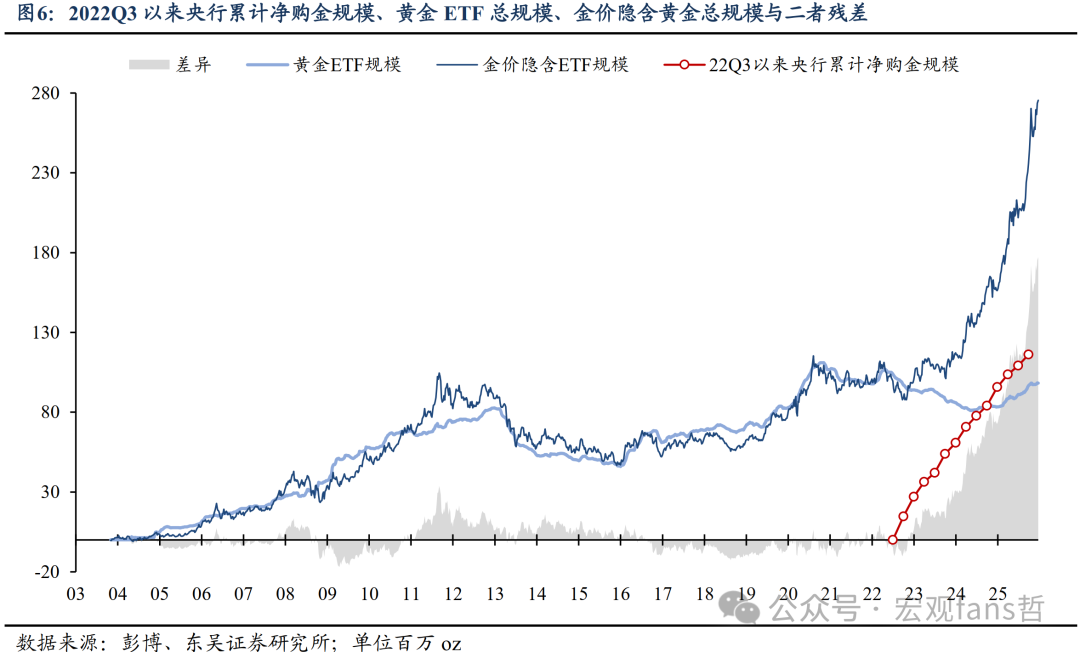

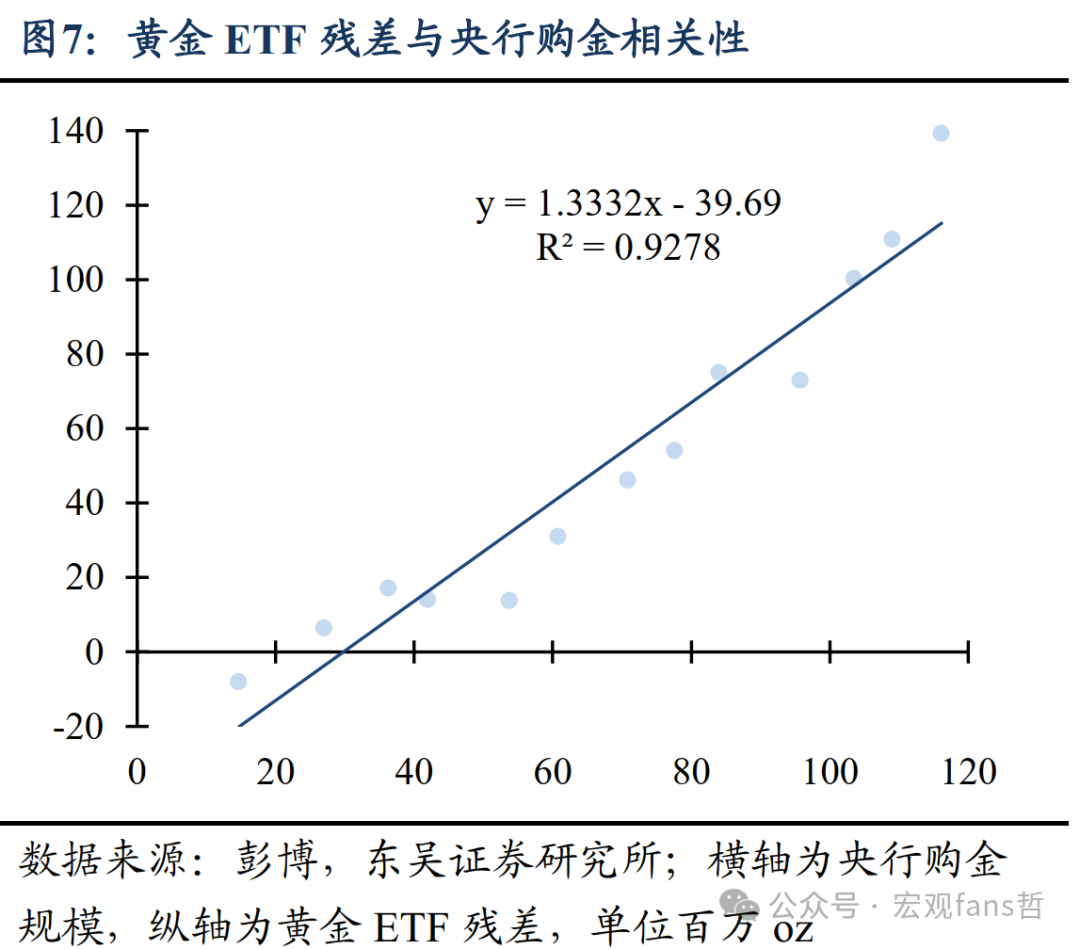

如何量化央行購金對黃金的影響?我們根據2003年至2022年11月間黃金ETF規模與金價的線性關係倒推出金價隱含的黃金ETF需求。截至2025Q3,黃金ETF規模爲96.65百萬oz,金價隱含黃金ETF規模爲235.91百萬oz,二者殘差139.27百萬oz,接近於2022Q3至2025Q3期間全球央行淨購金規模116.15百萬oz。將2022Q3至2025Q3期間黃金ETF殘差與全球央行累計淨購金規模進行迴歸分析可發現,央行購金對黃金ETF殘差有92.78%的解釋力。

一個簡易但實用的黃金二元模型。傳統框架下,金價由ETF需求主導,而ETF需求由美元等貨幣的加權平均實際利率預期所驅動。新的投資範式下,金價由央行需求主導,央行需求由美元信用驅動。由此我們可得出一個金價的簡易二元模型:金價 = f [美元利率,美元信用] = f [g(黃金ETF規模),h(央行購金規模)]。而央行與ETF的購金行爲都遵循投資需求每增加1噸,金價上漲0.46$/oz的價格規律。例如,若央行在金價4300$/oz時增持4300億美元黃金,則對應1億oz,即3110.35噸的增量需求與1430.76$/oz的金價漲幅。

金價展望。在全球孤立主義抬頭、地緣摩擦不斷、大國博弈難以逆轉的背景下,全球央行的購金潮可能存在戰術性放緩,但很難出現戰略性停滯。這也爲金價未來易漲難跌、中樞上移的趨勢提供最有力的支撐。

風險提示:全球央行購金放緩;全球金融危機引發流動性風險;芯片僅在美國完成技術革命。

內容目錄

1. 從TIPS到黃金ETF,傳統定價框架的隕落

2. 如何量化央行購金對黃金的影響

3. 一個簡易但實用的黃金二元模型

4. 風險提示

正文如下

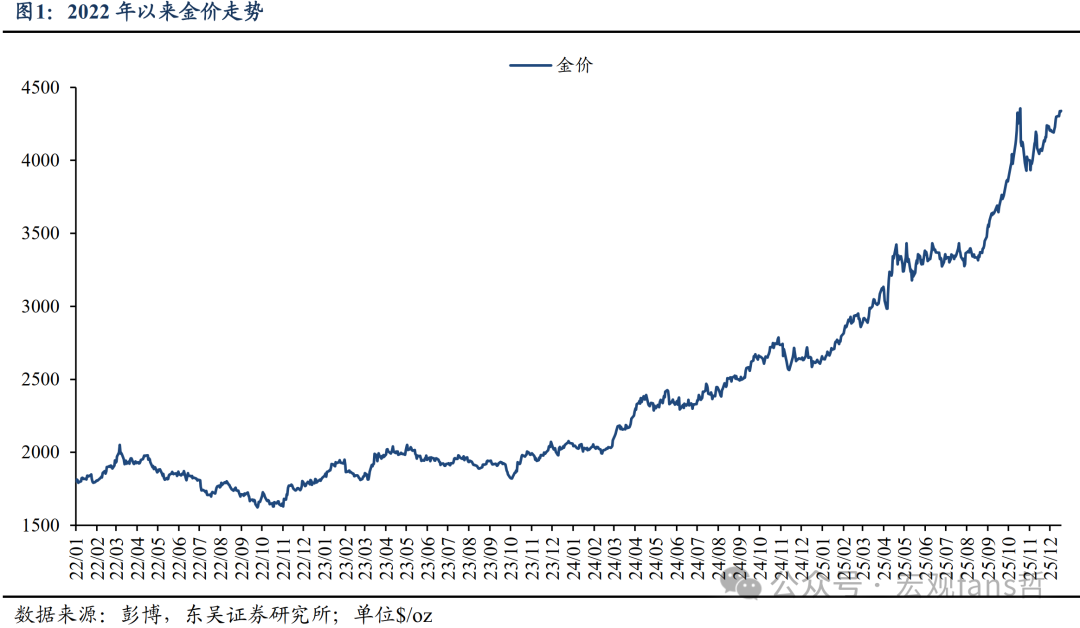

2025年迄今,金價從2624$/oz一路高歌猛進至4400$/oz以上,高達近68%的年迄今漲幅讓黃金再度成爲市場關注的焦點。但本質上,黃金今年的上漲在邏輯與催化上與去年別無二致,仍是我們早在2023年4月17日所指出的央行購金與去美元化,彼時我們也大膽給出“也正是由於貨幣屬性10年多的沉默,導致市場形成了對實際利率預期定價黃金走勢的固有思維,而10年多的震盪市也讓許多投資者認爲2000美元/盎司或是黃金的頂部而非底部。但縱覽金價百年曆史,其指數型的上漲均有一段由金融屬性主導的較長的震盪市,待到貨幣屬性迴歸時,2000美元/盎司的舊週期頂部區間或構築爲新週期的底部區間”的鮮明判斷。

如今看來,在去美元化邏輯與央行購金行爲的持續驅動下,2000$/oz的黃金的確是完成了從舊週期頂部區間到新週期底部區間的切換,但在黃金脫錨美元的過程中,一個隨之而來的問題是,本輪金價上漲的終點是多少?央行購金在其中又將發揮多大的作用?本報告我們將嘗試量化央行購金對黃金價格的影響,併爲黃金未來的上漲潛力提供更具參考性的測算依據。

1. 從TIPS到黃金ETF,傳統定價框架的隕落

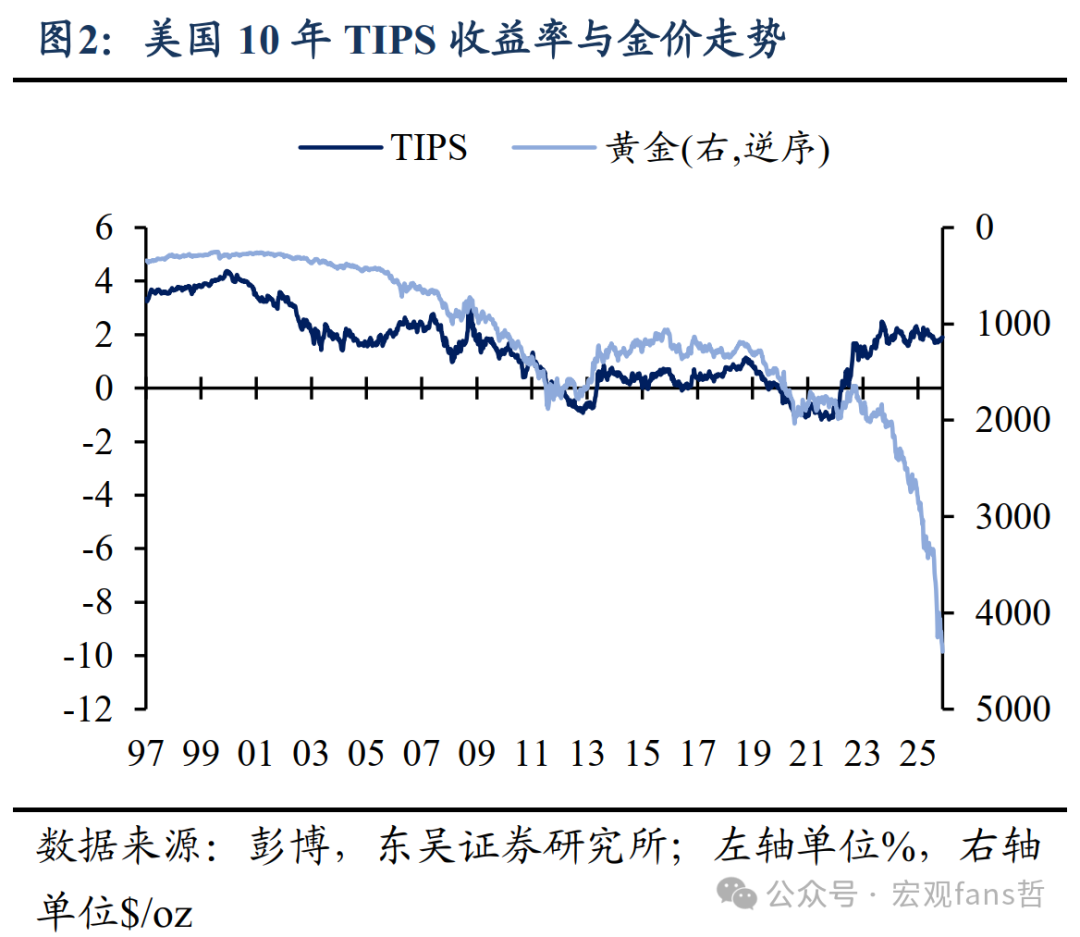

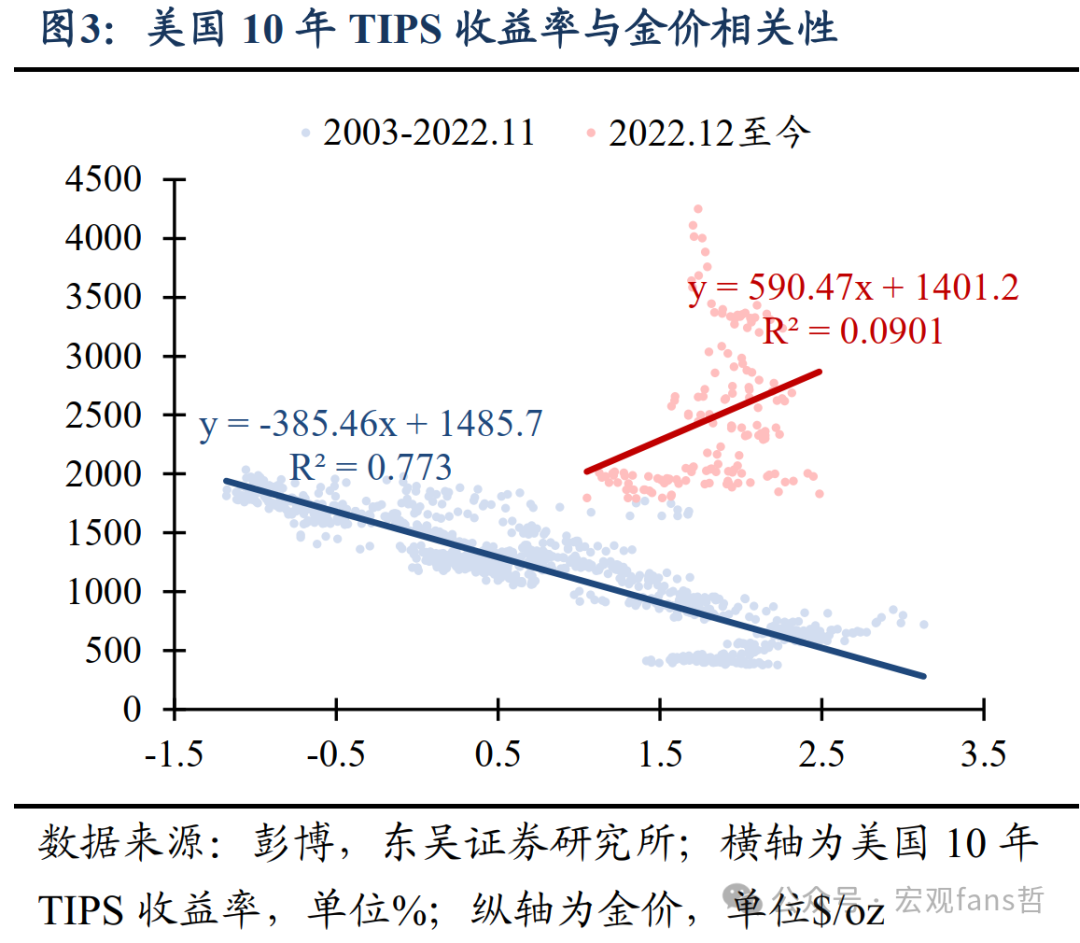

我們在2023年4月曾詳細論述過反映美國10年實際利率預期的TIPS收益率與金價在不同時期的關係。圖2可見,自2022年西方國家對俄羅斯發動金融制裁以來,金價與TIPS收益率的偏離持續擴大。圖3可見,2003年至2022年11月間,TIPS與金價的周度相關性爲77.3%,斜率爲-385(TIPS每下跌1%,金價上漲385$/oz)。而2022年12月以來,二者不僅相關性回落至9%,斜率也變爲590(TIPS每上漲1%,金價上漲590$/oz)。

我們在2022年8月曾指出,“金價不僅僅是受到美國TIPS的影響,而是受到全球實際利率的共同影響”,但由於許多主要經濟體並沒有類似TIPS的證券產品,因此我們無法構建一個能真實反映全球實際利率預期的指標。不過,無論投資者是誰,其投資黃金的載體大都是黃金ETF。因此,我們可通過全球黃金ETF規模來代理全球實際利率預期。

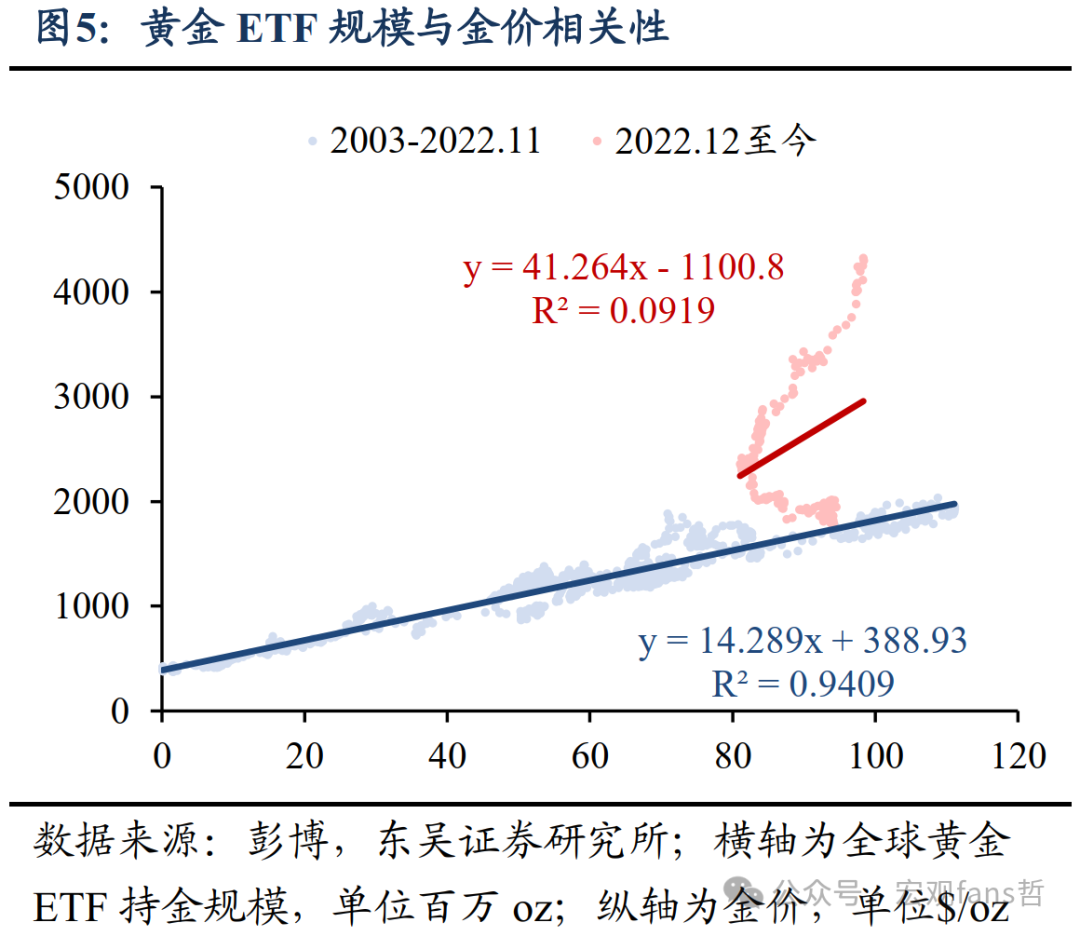

圖4可見,2003年至2022年11月間,黃金ETF規模與金價走勢高度一致。圖5可見,這一時期黃金ETF規模與金價的周度相關性高達94.1%,較同期TIPS的77.3%有更強的解釋力度,區間斜率爲14.29(黃金ETF規模每提高100萬oz,金價上漲14.29$/oz)。由於100萬金衡盎司黃金約爲31.1噸,因此我們可得出金價與黃金需求之間一個簡單實用的公式:來自黃金ETF的投資需求每增加31.1噸,金價上漲14.29$/oz,即黃金ETF的投資需求每增加1噸,金價上漲0.46$/oz。

當然,同TIPS與金價的背離一樣,2022年12月以來,黃金ETF規模對金價的解釋力度顯著回落,截至最新的周度相關性僅有9.19%。從圖4中金價與黃金ETF規模的走勢中也可看出,2022年12月以來,金價的上漲並非來自黃金ETF規模的增長。雖然我們都知道這主要源於2022Q3以來央行迅速增加的購金規模,但其對這一時期金價的上漲到底有多大的解釋力度,仍是一個值得探討的問題,因爲這個問題的答案,將構築我們對未來金價上漲空間的預測基礎。

2. 如何量化央行購金對黃金的影響

前一部分我們測算出,2003年至2022年11月間,黃金ETF規模的變化可解釋94.1%的金價變化,對應的線性關係爲:

金價 = 14.29 x 黃金ETF規模 + 388.93

我們可根據這一關係倒推出金價隱含的黃金ETF規模,並將其與真實的黃金ETF規模進行對比並計算出相應的殘差。圖6可見,在2003年至2022Q3期間,金價隱含的黃金ETF規模與真實的黃金ETF規模基本一致。這一時期,相對於供給、消費與工業需求,黃金ETF背後的傳統投資需求是金價的邊際定價者,實際利率預期的變化影響黃金的傳統投資需求,進而決定黃金ETF的規模的高低與金價的漲跌。

2022Q3以來,以美國TIPS爲首的實際利率預期並未出現顯著變化(圖2),因此黃金ETF規模的變化也並不顯著。但這一時期,金價隱含的黃金ETF規模和真實的黃金ETF規模之間的殘差卻越來越顯著。例如,2025Q2黃金ETF規模爲91.16百萬oz,而同期金價隱含的黃金ETF規模爲201.93百萬oz,殘差高達110.77百萬oz。同時,2022Q3至2025Q2期間,全球央行淨購金規模爲109.08百萬oz,與黃金ETF的殘差之間的差異僅有1.68百萬oz。在最新的2025Q3中,黃金ETF規模爲96.65百萬oz,金價隱含黃金ETF規模爲235.91百萬oz,二者殘差爲139.27百萬oz,而2022Q3至2025Q3期間全球央行淨購金規模爲116.15百萬oz。如果將2022Q3至2025Q3期間黃金ETF殘差與央行購金進行迴歸分析(圖7),可發現央行購金可解釋92.78%黃金ETF殘差。

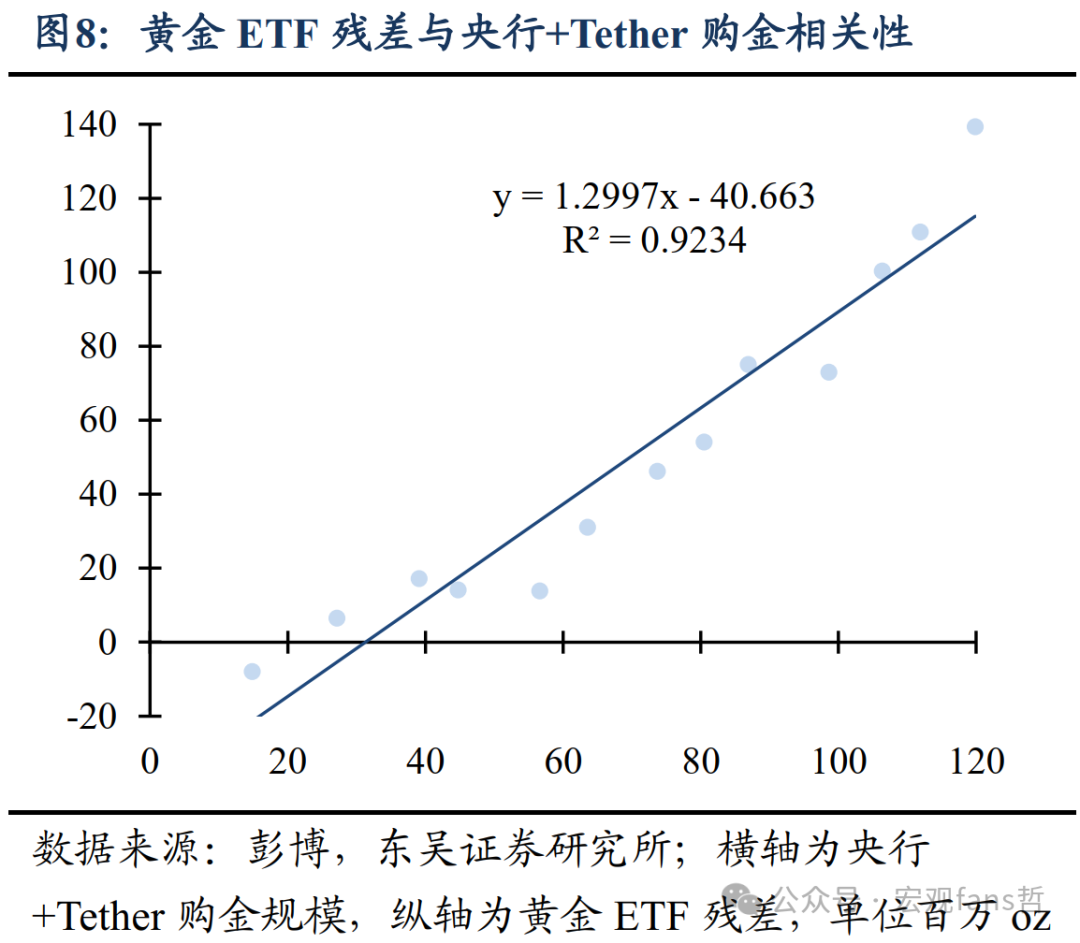

考慮到Tether在2025Q3的黃金儲備增加了26噸至116噸,佔比已達全球黃金總需求的2.5%(WGC測算2024年黃金總需求4623噸),因此我們將Tether的黃金儲備也納入其中。如此,央行與Tether在2025Q3合計持金規模爲119.88百萬oz,不過這並未給黃金ETF殘差帶來更大的解釋力度(圖8)。

總結來說,我們可將2003年以來金價的驅動分爲兩個時間段:

① 2003年至2022年11月,這一時期金價以黃金ETF爲主要驅動,背後是以美元爲首的實際利率預期主導的投資決策。從相關性來看,黃金ETF規模在這一時期可解釋94.1%的金價變化。

② 2022Q3至今,西方經濟體對俄羅斯的制裁加劇了全球央行對美元信用的擔憂,讓央行接棒黃金ETF成爲新的購金力量與邊際定價者。由於這一時期以美元爲首的實際利率預期走勢震盪(圖2),因此黃金ETF規模並未出現顯著變化,但此時,所謂的全球實際利率預期不再是無風險利率,而是成爲一個有信用風險溢價的利率,對這一事實的定價即體現爲了金價與TIPS的偏離。基於前一時期黃金ETF規模與金價的關係,我們可倒推出金價隱含的黃金投資需求,二者的殘差自2022Q3以來不斷走闊,其增長趨勢被同期全球央行累計淨購金規模完美捕捉。

3. 一個簡易但實用的黃金二元模型

第一部分我們論述到,傳統的黃金投資框架下,金價與10年期美元實際利率TIPS、全球黃金ETF規模高度相關:在2003年至2022年11月期間,TIPS可解釋77.3%的金價變化,TIPS每下降1%,金價上漲385$/oz;全球黃金ETF規模可解釋94.1%的金價變化,黃金ETF規模每增加1噸,金價上漲0.46$/oz。

第二部分我們論述到,俄烏衝突後,全球央行接力黃金ETF成爲黃金新的邊際定價者。2022Q3以來,金價與黃金ETF規模間的殘差不斷擴大,而這期間央行購金可解釋92.78%的殘差變化。

因此,傳統框架下,金價由ETF需求主導,而ETF需求由美元等貨幣加權平均的實際利率預期驅動。而如今金價由央行需求主導,央行需求由美元信用驅動。由此我們可得出一個金價的簡易二元模型:

金價 = f [美元利率,美元信用] = f [g(黃金ETF規模),h(央行購金規模)]

但無論是央行還是ETF的購金行爲,其短期內都仍然遵循需求每增加1噸,金價上漲0.46$/oz的價格規律。以我國爲例,當前人民銀行擁有3.34萬億美元的外匯儲備(2025年11月外管局數據)和6887億美元的美國國債(2025年10月美國財政部TIC數據)。而在2021年2月時,我國所持有的美國國債規模還高達1.1萬億美元。若央行在金價4300$/oz時增持4300億美元黃金,則對應1億oz,即3110.35噸的增量需求與1430.76$/oz的金價漲幅。

當然,全球央行購金的時間與空間恐怕連央行自己也沒有一個確定的答案。但可確定的是,在全球孤立主義抬頭、地緣摩擦不斷、大國博弈難以逆轉的背景下,全球央行的購金潮可能存在戰術性放緩,但很難出現戰略性停滯。這也爲金價未來易漲難跌、中樞上移的趨勢提供最有力的支撐。

4. 風險提示

全球央行購金放緩,部分央行的購金規模來到合意水平,或是處於本國財政壓力不得不拋售黃金。

全球金融危機引發流動性風險,市場被迫拋售黃金以應對其他資產上的爆倉風險。

芯片僅在美國完成技術革命,讓美國順利完成從石油-美元體系向芯片-美元體系的切換,則美元信用得到新的支撐,挑戰金價長期上漲的邏輯。