前募資補流超監管紅線,光弘科技募資額兩度“縮水”,定增必要性存疑

證券之星 李若菡

12月22日,光弘科技(300735.SZ)發佈了募集說明書(申報稿),公司擬定增募資不超過7.72億元,用於收購AC公司及TIS工廠少數股權等。

證券之星注意到,公司本次定增募資總額已歷經兩輪下調,由最初的10.33億元下滑至7.72億元,累計縮水超兩成。兩度調減的背後,是公司前次募集資金超四成用於補流,已觸及監管紅線。

而公司收購標的AC公司盈利能力並不穩定,曾於去年出現虧損。加之光弘科技當前賬面資金較爲充足,其此次定增募資的必要性存疑。雖然公司前三季度的業績實現增長,但其仍面臨客戶集中度高、毛利率下滑、應收賬款攀升等多重挑戰。

募資額縮水超兩成

公開資料顯示,光弘科技專業從事消費電子類、汽車電子類、網絡通訊類、新能源類等電子產品的半成品及成品組裝,並提供製程技術研發、工藝設計、採購管理、生產控制、倉儲物流等完整的電子製造服務(EMS)。

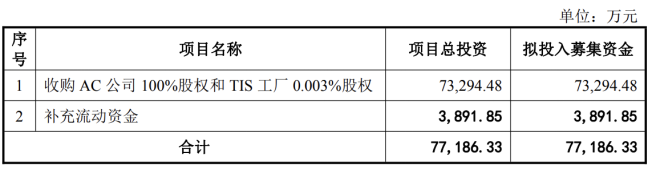

募集說明書(申報稿)顯示,公司本次擬定增募資不超過7.72億元,其中7.33億元用於收購AC公司100%和TIS工廠0.003%股權,剩餘3891.85萬元用於補流。

證券之星注意到,公司募資金額已經歷了兩次下調。據去年11月發佈的定增預案顯示,公司最初計劃募資不超過10.33億元,其中3億元用於補流。

2025年11月5日,光弘科技將補流資金由3億元下調至1.13億元,收購AC和TIS工廠資金安排保持不變。基於此,公司將總募資額下調至約8.46億元。隨後在11月28日,公司再度將募資總額下調至不超過約7.72億元,其中將補流金額由1.13億元調減至3891.85萬元。兩輪調減後,公司定增總募資規模累計減少約2.61億元,縮水幅度超兩成。

進一步研究發現,光弘科技兩次調減補流金額,是由於公司前次募集資金中用於補充流動資金的比例已超出監管規定。

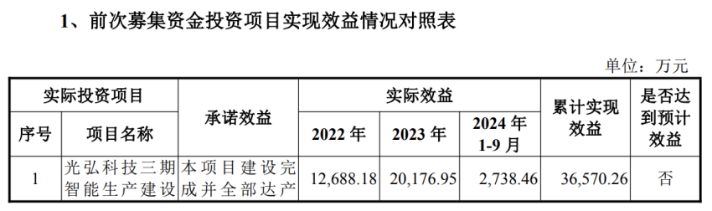

2019年,光弘科技於定增募資21.84億元,其中17.67億元用於光弘科技三期智能生產建設項目(以下簡稱三期智能生產項目)、2.04億元用於雲計算及工業互聯網平臺建設項目、剩餘1.8億元用於補流。

在2023年-2024年期間,公司將上述兩個項目的節餘募集資金(含理財收益、利息收入)共計6.62億元用於永久補流。因此,公司前次募集資金補流佔募集資金總額比例達41.96%,超過監管規定比例的金額爲2.61億元。

值得注意的是,募集說明書(申報稿)顯示,前次定增的核心項目—三期智能生產項目累計實現效益3.66億元,尚未達到預期效益。針對未能實現承諾收益的原因,光弘科技解釋稱,2024年1-9月,受整體行業形勢等因素綜合影響,公司整體成本、費用有所上升,故項目整體實現預期收入水平,但利潤水平有所收窄。

標的公司盈利能力並不穩定

證券之星注意到,自定增預案披露以來,市場對光弘科技收購AC公司和TIS工廠事項持質疑態度。

據瞭解,AC業務主要聚焦於汽車電子領域,主要爲客戶提供電子控制模塊、電子產品製造及零配件組裝服務。TIS工廠作爲AC公司的子公司,主要負責公司在突尼斯的生產基地運營工作。通過本次併購,光弘科技將進一步深化自身在汽車電子行業的技術儲備。

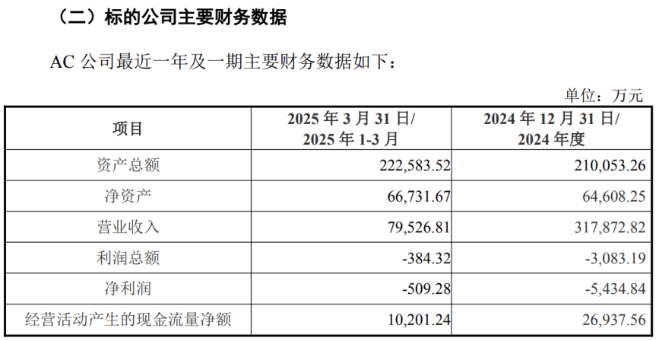

財務數據顯示,2024年及2025年一季度,AC公司營業收入分別爲31.79億元、7.95億元;淨利潤分別爲-5434.84萬元、-509.28萬元,均處於虧損狀態。對此,光弘科技解釋稱,標的公司業績下滑的原因主要系當期標的公司產生較大的匯兌損失。

不僅如此,本次交易未設置業績承諾,且AC公司還面臨一定的償債壓力。在本次交易前,AC公司及其子公司GDL公司尚欠IEE公司借款本金1500萬歐元、417.7萬美元,以及根據相關借款協議規定所產生的尚未支付的利息。

爲保障交易的正常推進,光弘科技子公司向AC公司及GDL公司提供了相應借款以代爲償還所欠款項。在這一背景下,光弘科技此次收購備受爭議。

募集說明書(申報稿)顯示,2025年5月,公司已完成對AC公司及其控股的TIS工廠的股權收購。本次交易爲現金收購,交易的對價計劃全部以本次向特定對象發行股票募集的資金支付。

最新披露的財務數據顯示,2025年1-9月(未經審計),AC公司實現收入25.79億元,營收規模保持相對穩定;淨利潤爲870.98萬元,實現扭虧爲盈。不過,AC公司對光弘科技淨利潤貢獻較小,佔比僅爲4.38%,且盈利是否具有持續性仍待觀察。

結合資金狀況來看,截至2025年9月末,光弘科技資產負債率爲44.35%。同期,公司貨幣資金及交易性金融資產共計21.08億元,而短期借款及一年內到期的非流動負債共計9.18億元,賬上資金可覆蓋短債及收購AC和TIS工廠所需資金。

不僅如此,公司造血能力尚可。最近兩年及一期,公司經營活動產生的現金流量淨額分別爲9.26億元、14.44億元、8.35億元。在這一背景下,公司此次定增募資的必要性有待商榷。

毛利率承壓、應收賬款攀升

受益於AC公司的並表,2025年前三季度,光弘科技收入保持增長態勢。報告期內,公司實現收入62.56億元,同比增長20.81%,但增速較去年同期的49.91%有所回落;歸母淨利潤爲1.99億元,同比增長33.73%,扭轉了此前淨利潤下滑的頹勢。

證券之星注意到,公司業績增長背後尚存隱憂。最近三年及一期,公司來自前五大客戶的收入佔總營收的比例分別爲73.28%、76.22%、72.23%、60%,客戶集中度較高。

不僅如此,光弘科技存在客戶及供應商重疊的情況。前五大客戶中,華勤技術、龍旗科技也爲公司的供應商,其中,華勤技術及龍旗科技是光弘科技持股5%以上股東,爲其關聯方。基於此,交易所在問詢函中要求公司說明交易的具體內容及定價公允性。

此外,受行業競爭加劇、產品結構調整及業務模式變化等因素影響,公司的毛利率呈下滑態勢。最近三年及一期,公司綜合毛利率分別爲18.56%、17.53%、12.83%、12.31%。

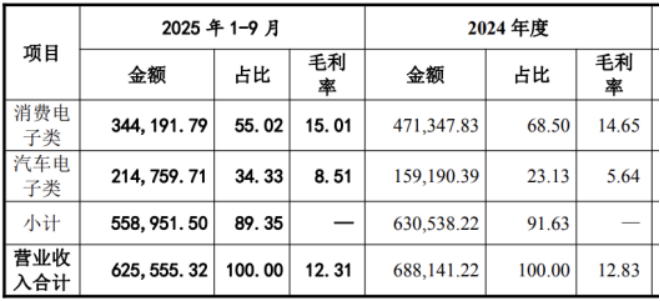

分業務來看,公司收入主要來自消費電子類業務和汽車電子類兩大業務,在前三季度合計爲公司貢獻超九成的收入。其中,由於AC公司收入納入公司合併範圍,公司汽車業務的佔比大幅提升,前三季度汽車業務實現收入爲21.48億元,佔總收入的比例提升至34.33%。

進一步研究發現,公司汽車業務的毛利率並不高,且長期低於消費電子業務的毛利率。2024年以來,公司汽車電子類業務從銷售傳感器爲主逐步開拓至銷售高單位售價的ADC製成板,其銷售佔比上升,其成本也更高,且公司爲開拓汽車電子市場採取更具有競爭力的定價策略,因此該業務毛利率較低,爲5.64%。

2025年前三季度,公司汽車業務的毛利率雖提升至8.51%,但仍低於消費電子業務毛利率的15.01%。

值得注意的是,隨着收入的增長,光弘科技的應收賬款同步攀升。公司應收賬款賬面價值由2022年末的10.02億元增至2024年末的13.67億元。2025年前三季度末,其應收賬款進一步增至19.68億元,同比增長23.54%,高於營收增速的20.81%,主要系業務規模增加及收購AC增加並表範圍所致。(本文首發證券之星,作者|李若菡)