國內AI產業鏈反覆活躍!華夏基金:港股科技或是商業化核心受益方

證券之星2025年12月23日 02:08

近日,AI悲觀敘事有所緩解,美股科技七巨頭重拾上漲。媒體報道稱:英偉達將進一步擴充產能,相關產能訂單將於2026年第二季度開始接受,明年英偉達GB300出貨量可達5.5萬臺。

相比海外AI的全面開花,國內AI投資更集中在算力環節(芯片、光通信等硬件設備),而非應用和平臺。

華夏基金投資者回報研究中心王波指出:國內AI產業的投資呈現各產業鏈環節(AI大模型-算力-應用)此起彼伏的特點。

回顧2025年,國內AI大模型及算力交易已經較爲充分,大模型降本增速將推動AI應用步入加速階段,當前AI產業正從硬件算力驅動,轉向軟件應用驅動。

最新財報顯示,港股互聯網龍頭資本開支和雲業務收入強勁增長,商業化落地有望持續超預期。參考2012-2014年移動互聯浪潮經驗,港股互聯網龍頭在應用端的優勢將逐步顯現,其在AI應用領域具備獨特的產業佈局優勢,覆蓋“通用大模型+國產芯片+雲算力+垂類應用”的全鏈條,且軟件及內容端佔比顯著高於A股,成爲AI商業化浪潮的核心受益方。

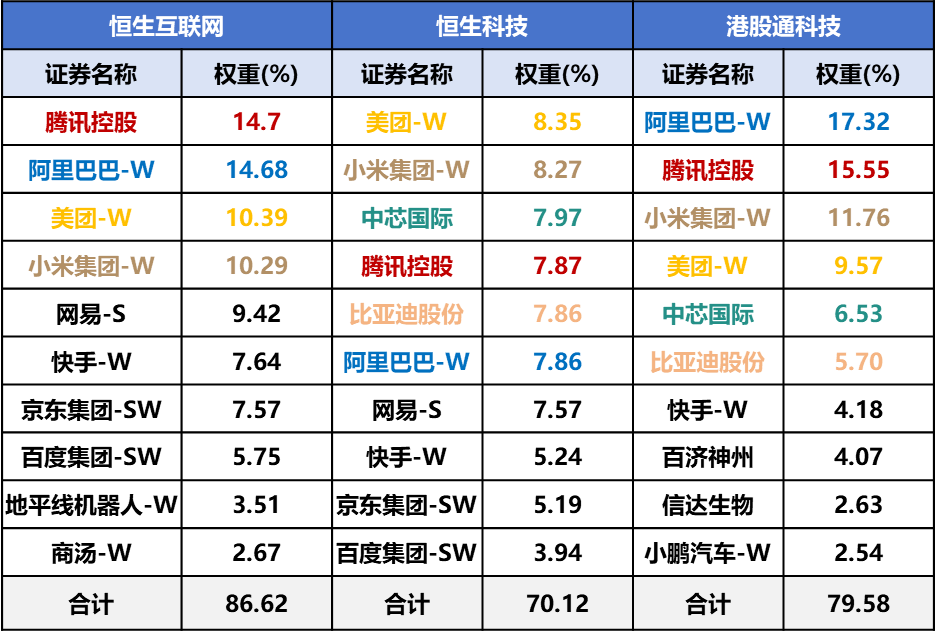

港股科技相關ETF工具選擇較多,主流的有恒生互聯網ETF(513330.SH)、恒生科技指數ETF(513180.SH)、港股通科技ETF基金(159101.SZ)等,管理人爲業內港股ETF客戶數最多、規模最大的華夏基金,在指數跟蹤、風險管控、流動性服務等方面有着豐富的經驗。

上述ETF跟蹤指數不同,對港股科技AI巨頭的權重分佈也略有差異,其中港股通科技ETF基金(159101.SZ)單一個股權重上限更高,阿里巴巴+騰訊控股+小米集團+美團-W+中芯國際+比亞迪股份的合計佔比近70%。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

Tradingkey

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?TradingKey

2月6日 週五

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。TradingKey

2月4日 週三

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。TradingKey

1月30日 週五