德風科技赴港IPO:對賭協議壓頂,客戶集中度攀升,三年半累虧超7億

證券之星 李若菡

近期,AIoT解決方案開發商北京德風新徵程科技股份有限公司(以下簡稱“德風科技”)在港交所遞交招股書。

證券之星注意到,在本次遞表前夕,入股超4年的股東招商盈趣選擇以原價清倉離場。公司還揹負着對賭協議帶來的壓力,其贖回負債已超過14億元。儘管公司近年來營收逐年增長,但公司對前五大客戶的依賴度也隨之走高。

不僅如此,應收賬款規模不斷攀升、回款週期的延長,導致公司經營活動現金流持續爲負。而過高的經營開支,更是成爲公司連年虧損的主要原因。面對盈利難題,公司進行了大規模裁員,三年半減員超五成。

股東清倉離場,超14億贖回負債壓頂

公開資料顯示,德風科技成立於2015年3月,是一家專注於AIoT(人工智能物聯網)領域的技術開發商。目前,公司主營業務涵蓋AIoT解決方案、AIoT服務以及AIoT產品銷售三大板塊。

自2019年以來,公司累計完成五輪融資,先後獲得雲啓資本、創新工場、招商盈趣、深創投等機構投資,融資總額超過6.5億元。

證券之星注意到,在公司此次遞表前夕,公司股東招商盈趣按原價清倉離場。招股說明書顯示,2021年4月,招商盈趣參與了德風科技的B輪融資,投資金額爲3000萬元。彼時,公司的投後估值爲18.5億元。

但在四年後的2025年11月9日,招商盈趣原價將其持有的全部股份(72.33萬股)轉讓給永康普華。需要說明的是,在2022年3月最新一輪融資時,德風科技投後估值已升至23.5億元。若按該估值測算,招商盈趣所持股份對應價值約爲3572萬元,較初始投資成本有約19.07%的溢價。

在遞表前夕,招商盈趣選擇按四年前的成本價清倉離場。這一行爲可能傳遞出兩方面信號:一是公司當前估值較先前融資時點或已有所回調;二是招商盈趣對公司IPO前景持謹慎態度。

值得注意的是,德風科技此次赴港上市還涉及對賭協議。2025年11月,公司創始人王清傑已與投資方簽訂補充協議,將完成IPO的目標日期由2024年12月31日延至2026年12月31日,且原股東協議裏的贖回權已在德風科技遞交招股書前終止。

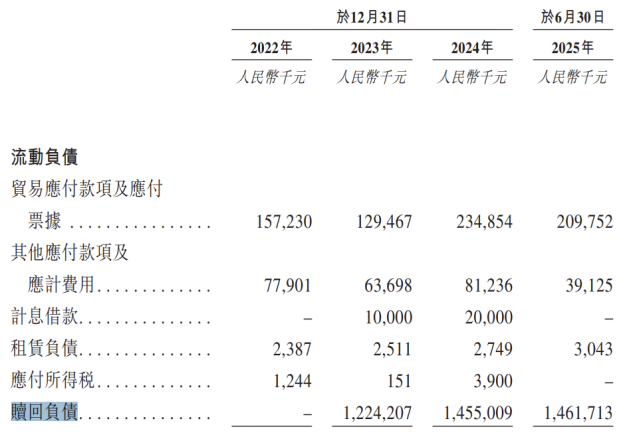

若公司IPO失敗,已終止的贖回權將自動恢復。因向投資者授予贖回權,德風科技由此產生的贖回負債呈逐年增長趨勢。2023年、2024年及2025年上半年,公司贖回負債分別爲12.24億元、14.55億元、14.62億元。

應收賬款攀升,現金流持續爲負

目前,國內的AIoT解決方案行業競爭激烈、分散,且隨着技術迭代多樣和客戶需求差異化而快速發展。在這一背景下,德風科技作爲國內第五大獨立專業AIoT服務提供商,但其市佔率並不高。據弗若斯特沙利文的分析顯示,按2024年收入計算,公司的市場份額僅爲1.8%。

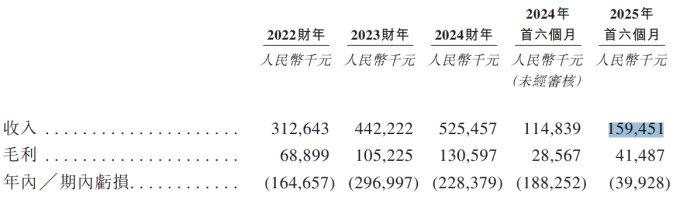

結合業績來看,近年來,公司的收入雖呈增長態勢,但其卻長期處於虧損狀態。2022年-2024年,公司的營收分別爲3.13億元、4.42億元、5.25億元;淨虧損分別爲1.65億元、2.97億元、2.28億元。

2025年上半年,公司營收爲1.59億元,同比增長38.85%;淨虧損金額爲3992.8萬元,同比有所收窄。最近三年及一期,公司累計虧損金額爲7.3億元。

證券之星注意到,德風科技營收增長背後尚存隱憂,公司對前五大客戶的依賴度呈增長態勢。2022年,公司來自前五大客戶的營收爲1.62億元,佔總收入的比重爲51.6%。到了2025年上半年,公司來自前五大客戶的收入爲1.1億元,佔總收入的比重增至68.9%。

按應用類型劃分,德風科技產品主要應用在能源管理和HSEQ(健康、安全、環境和質量)、智能製造三大領域。近年來,公司來自能源管理的收入佔比由2022年的50.3%下滑至2024年的38.7%,而HSEQ收入佔比則由29.6%增至51%。

2025年上半年,公司來自能源管理的收入出現大幅下滑,其收入爲4954.9萬元,同比下滑46.12%,營收佔比由去年同期的80.1%下滑至31.1%。

證券之星注意到,德風科技的收入主要來自國企和政府機構。最近三年及一期,公司來自國企和政府機構的收入佔總營收的比例分別爲60.6%、78%、74%、53.4%,佔比始終超過五成。

由於國有企業的賬款回收週期較長,公司應收賬款呈逐年增長的態勢。相應報告期內,公司貿易應收款項分別爲1.08億元、1.49億元、1.58億元、2.13億元。同時,其貿易應收款項週轉天數由2022年的139天延長至2025年上半年的217天。

應收賬款持續增長也對現金流造成壓力。最近三年及一期,公司經營現金流持續爲負,分別爲-1.73億元、-1.93億元、-6417.2萬元、-3680.1萬元,合計失血達4.65億元。

經營開支過高致虧,三年半裁員超五成

對於持續虧損的原因,德風科技在招股說明書解釋稱,公司毛利不足以覆蓋其相對較高的經營開支。

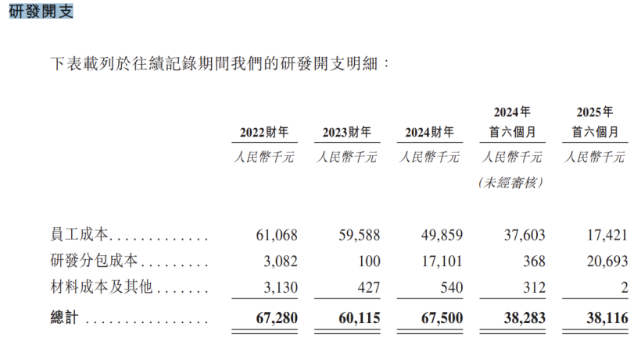

具體來看,最近三年及一期,公司銷售及營銷開支、行政開支及研發開支總金額分別爲1.22億元、1.2億元、1.17億元、0.62億元,佔各期毛利的比重分別爲177%、114%、89%、149%。其中,研發開支分別爲6730萬元、6010萬元、6750萬元、3810萬元,佔同期經營開支的比例分別爲55.1%、50.2%、57.6%、61.8%。

證券之星注意到,在研發開支中,公司的員工成本佔比逐年走低,由2022年的6106.8萬元下滑至2024年的4985.9萬元,佔研發開支的比例由90.77%降至73.87%。到了2025年上半年,其員工成本爲1742.1萬元,同比下滑54%,佔比進一步下滑至45.71%。

這一變動的背後,是公司研發分包成本的攀升。據悉,爲提升AIoT解決方案能力並重點開發AI機器人相關功能,公司委託外部信息技術公司提供服務,由此產生的研發分包成本從2022年的308.2萬元增長至2024年的1710.1萬元。到2025年上半年,該成本進一步增至2069.3萬元,佔研發開支的比例已達54.29%。

研發外包之下,德風科技進行大規模裁員。公司員工數量由2022年末的1000名下降至2025年上半年末的423名,三年半期間裁員幅度達57.7%。其中,研發人員由2022年的600名減至2025年上半年的248名,降幅約爲58.7%。

除了大幅裁員之外,公司執行董事職位的頻繁變動遭到外界關注。2022年,公司共有包括創始人王清傑在內的7名執行董事。到了2024年,除了王清傑之外,其餘六名執行董事陸續辭任。

期間,公司於2023年3月任命陳浩爲執行董事,但其已於2025年6月離職。換言之,三年半期間,公司共有七名執行董事先後離任。目前,公司執行董事會由三名成員組成,分別爲王清傑、遲文博與張青衛。(本文首發證券之星,作者|李若菡)