朗信電氣闖關北交所:業績增速“急剎車”、財務真實性遭監管連環追問

證券之星 夏峯琳

作爲國內乘用車熱管理系統電子風扇領域的市場份額領先企業,江蘇朗信電氣股份有限公司(下稱“朗信電氣”)的北交所上市之路正遭遇監管的層層審視。

自2025年7月收到首輪審覈問詢函以來,公司雖已提交回復,卻未能完全回應監管關切。在隨後的二輪問詢中,業績增長的可持續性、收入確認的真實性、以及存貨與應收賬款管理的有效性仍被反覆追問,成爲審覈的焦點。在新能源汽車零部件行業競爭日趨激烈、下游整車廠“年降”要求持續加大的背景下,朗信電氣能否證明其獨立經營能力、持續盈利基礎與財務信息的可靠性,或將成爲決定其IPO走向的關鍵。

核心產品長動能衰減,業績成長性遇拷

招股書顯示,朗信電氣成立於2009年,主營業務爲熱管理系統電驅動零部件的研發、生產與銷售。2024年,公司獲評國家級專精特新“小巨人”企業。

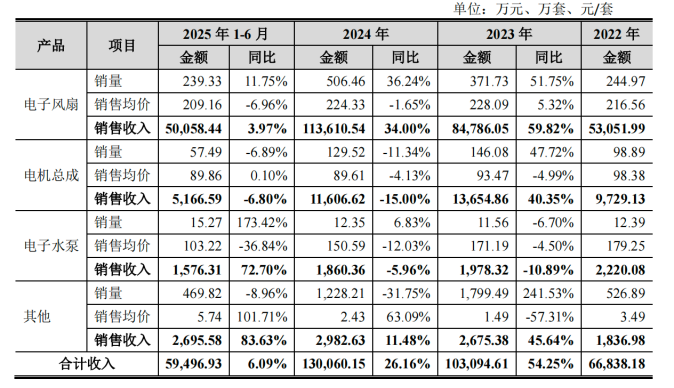

受益於國內新能源汽車市場的快速發展,公司業績持續增長。2022年至2024年及2025年上半年,公司營業收入分別爲6.68億元、10.31億元、13.01億元及5.95億元;同期歸母淨利潤分別爲4531.10萬元、8123.80萬元、11637.64萬元及4434.06萬元;扣非淨利潤分別爲4305.82萬元、7876.36萬元、10898.19萬元及4161.00萬元。

然而,證券之星注意到,朗信電氣業績增速已呈明顯放緩趨勢。2023年、2024年及2025年上半年,營業收入同比增速分別爲54.25%、26.16%和6.09%;歸母淨利潤同比增速分別爲79.29%、43.25%和1.41%。

從產品結構來看,公司主營業務包括電子風扇、電機總成及電子水泵三大類。

報告期內,電子風扇作爲營收支柱,收入佔比始終超過80%。該產品各期銷售均價分別爲216.56元/套、228.09元/套、224.33元/套和209.16元/套。可見,該核心產品單價自2024年起持續下滑,儘管產品降價,銷量並未相應放量,導致該板塊收入增速逐步放緩。

另一傳統主業電機總成板塊則增長乏力。2024年該產品出現量價齊跌;2025年上半年價格雖企穩,但銷量同比下降,致使最近一年一期收入同比下滑。

電子水泵作爲新開發產品,收入佔比始終不足4%,且銷售均價由2022年的179.25元/套持續下降至2025年上半年的103.22元/套,毛利率更在2024年轉負,低至-44.47%。

此外,公司在覈心客戶中的份額呈現分化下滑趨勢。報告期內,朗信電氣在比亞迪、奇瑞及北美新能源車企等主要終端客戶處的採購佔比整體下降,僅吉利、長安等少數客戶份額有所上升。

證券之星還注意到,公司面臨的“年降”壓力逐年加大。所謂“年降”系汽車零部件行業的慣例,整車廠每年與供應商進行價格談判,要求供貨產品降價。年降比例升高,意味着下游客戶每年要求的降價幅度不斷加大。報告期各期,客戶要求的年降比例分別爲2.03%、3.61%、5.09%和6.32%,對應年降金額分別爲1345.50萬元、3773.07萬元、6826.99萬元和3906.53萬元。

業績增速的持續放緩已然引起監管關注。首輪問詢中,監管部門要求公司說明收入及淨利潤增長率逐期下降的原因及合理性,並量化分析“年降”對經營業績的影響及期後業績下滑風險。

朗信電氣在回覆中解釋稱,2022年至2024年,下游整車市場增速放緩,疊加年降政策影響,主要產品銷量增速與銷售均價雙雙下滑,導致收入增長趨緩;2025年上半年,儘管新能源汽車銷量增速回升,但受年降幅度擴大影響,電子風扇均價顯著下降,收入增長率進一步降低。公司同時指出,下游競爭加劇導致客戶年降要求提高,產品均價下降進而拖累收入增速與毛利率,最終使得淨利潤增速逐步回落。

不過,公司也強調,在新能源汽車銷量保持高增長、產業政策支持、主要客戶車型銷量增長趨勢穩健、自身技術與規模優勢突出、市場份額持續提升等多重因素驅動下,未來業績具有可持續性,下滑風險較小。

然而,該解釋未能完全消除監管疑慮。在第二輪問詢中,監管部門進一步要求公司結合下游客戶需求變動、競爭對手份額變化及終端車型銷量情況,詳細說明客戶份額變動的原因與合理性,並充分揭示是否存在被替代的風險。

收入確認真實性遭追問,關聯交易模式難釋疑慮

收入確認的真實性是IPO審覈的核心關注點,朗信電氣因在不同客戶中採用差異化確認模式,且存在大額關聯交易,其收入確認的合規性與真實性受到監管持續追問。

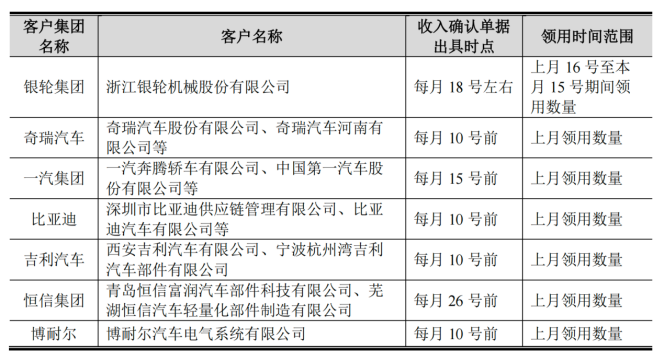

證券之星注意到,朗信電氣主要客戶存在寄售與非寄售兩種結算方式。寄售模式下,分爲“上線領用”與“下線結算”兩類。收入確認時點具體以客戶供應商平臺結算單、領用確認單或郵件對賬作爲依據。這意味着,收入確認時點實質上由客戶對賬節奏決定,而非純粹基於貨物轉移的業務實質。

2022年至2024年,公司寄售模式收入分別爲2.42億元、4.45億元和7.06億元,佔營業收入比例從36.23%逐年升至54.27%。朗信電氣對銀輪集團、恆信集團、奇瑞汽車等主要客戶均採用寄售模式,若對賬時點跨期,則可能直接影響各期收入準確性。

爲回應監管關注,公司披露了報告期內寄售模式前五大客戶的單據出具時點與實際領用時間間隔,稱其穩定在半個月至一個半月之間,不存在突擊銷售或提前確認收入的情形。

然而,監管並未完全採信該解釋。北交所在二輪問詢中指出,銀輪集團領用時間存在跨月情況,恆信集團單據出具時點顯著晚於其他客戶,要求公司說明是否存在通過調節對賬時間操縱收入確認的行爲。

更具爭議的是朗信電氣與其控股股東銀輪集團之間的“通道業務”。報告期內,公司向銀輪集團的銷售額分別爲2.23億元、3.11億元和3.48億元,佔營業收入比例始終高於26%。

首輪問詢中,北交所要求公司說明通過銀輪集團向終端客戶銷售的具體情況,包括銷售量、單價、毛利率及最終客戶情況,關注其是否實質爲貿易業務及相關會計處理的合規性。

公司解釋稱,該模式下銀輪集團僅承擔渠道功能,並收取固定比例的管理費。其銷售價格與市場價格基本持平,有助於公司藉助銀輪集團在商用車熱管理領域積累的客戶資源快速開拓市場,具備商業合理性。

儘管朗信電氣強調交易定價公允、不存在利益輸送,監管在二輪問詢中仍進一步追問銀輪集團是否實際承擔業務風險,並要求中介機構說明對收入確認相關內外證據的真實性、完整性所執行的核查程序是否充分。

存貨覈查缺位,應收賬款攀升埋風險

朗信電氣在資產運營方面同樣暴露出明顯問題,存貨管理的真實性及應收賬款的回收風險持續受到監管重點關注。

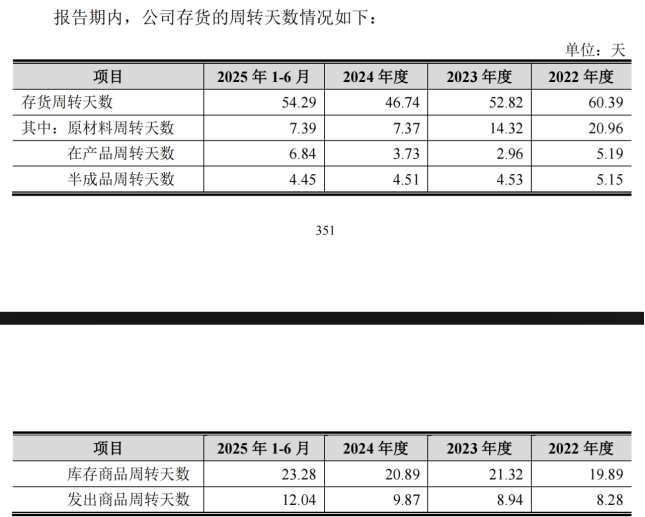

存貨管理方面,2022-2024年及2025年1-6月,公司庫存商品週轉天數在20天左右波動,發出商品週轉天數則由8.28天逐步增至12.04天。公司解釋,庫存商品因連續生產及保障供貨需要,保持約1-2周安全庫存;發出商品週轉天數增加則主要源於寄售模式收入佔比持續上升。需說明的是,發出商品主要爲應部分客戶要求,在確認收入前暫存於客戶指定倉庫的貨物。

然而,監管覈查發現,報告期各期末存貨盤點比例分別爲68.24%、65.08%、69.44%和66.70%,其中發出商品的盤點比例始終爲零。

在發出商品分佈全國多地第三方倉庫的情況下,公司未實施任何盤點程序,其存貨的真實性、完整性及權屬確認均缺乏可靠依據,也令中介機構的核查有效性存疑。針對該問題,監管在二輪問詢中明確要求公司說明未對發出商品進行盤點的原因及合理性,並評估相關內部控制是否有效。

與此同時,公司的應收賬款規模持續攀升,回款風險日益凸顯。2022年至2024年,應收賬款餘額分別爲3.23億元、4.30億元和6.87億元。2024年末應收賬款佔營業收入比例已達52.78%。

證券之星注意到,部分客戶的回款風險已經顯現:2024年因哪吒汽車銷量大幅下滑,朗信電氣通過江蘇嘉和向其供貨的金額較2023年度下降了91.51%;同時,公司與中國第一汽車股份有限公司因產品質量問題存在分歧,導致信用期外應收賬款達1294.35萬元。

監管在二輪問詢中要求公司說明對哪吒汽車相關應收賬款是否存在回款不及預期的情形,是否涉及訴訟、減值計提是否充分。

隨着應收賬款和存貨對營運資金的雙重佔用持續加劇,朗信電氣短期償債能力面臨壓力。截至2024年末,公司短期借款規模達2.23億元,而同期貨幣資金僅1.1億元,僅能覆蓋短期借款的約一半,資金缺口明顯,流動性風險隱現。(本文首發證券之星,作者|夏峯琳)