科創板年度回顧:科技自強,資本引擎

2024年9月24日,隨着降準、降息、降低存量房貸利率等一系列超預期政策組合拳的發佈,市場情緒高漲。進入2025年,在DeepSeek人工智能大模型取得突破性進展後,科技板塊迎來了新一輪上漲行情。隨後,市場圍繞科技主線輪動,軍工、創新藥、新能源、半導體等板塊均迎來階段性行情,映射到寬基上,“硬科技”代表性指數科創綜指今年以來漲幅超過44%,跑贏主流的大中小盤寬基。

在這一背景下,科創板不僅成爲了科技創新企業的搖籃,更是資本市場的焦點所在。它不僅承載着國家科技自立自強的戰略使命,也爲那些需要長期投入卻短期難以盈利的硬科技企業提供了寶貴的融資渠道。隨着一批批“國之重器”加速登陸科創板,資本市場正逐步成爲推動中國科技革命的重要引擎。

指數競秀,格局分明

根據Wind數據統計,截至2025年12月12日,科創綜指今年以來漲幅達44.09%,顯著跑贏滬深300(19.52%)、中證1000(25.20%)和中證500(27.19%)。尤其值得一提的是,科創板四大寬基指數均在今年創下去年“924”以來的新高點。

| 證券簡稱 | 區間漲跌幅(%) |

| 科創綜指 | 44.09% |

| 滬深300(全) | 19.52% |

| 中證1000(全) | 25.20% |

| 中證500(全) | 27.19% |

數據來源:Wind,數據區間:2025.1.2-2025.12.12。上證科創板綜合指數基日爲2019.12.31,2020-2024年指數漲跌幅分別爲47.13%,11.02%,-26.73%,-7.66%,1.23%。以上指數業績計算均採用全收益指數(考慮了分紅再投資收益的影響),指數歷史表現並不代表基金產品的業績,基金管理人管理的其他基金業績並不構成對本基金業績表現的保證。

具體來看,科創200以56.06%的漲幅領跑科創板,主要原因在於政策定調科技自強以及7月末兩市成交額放量,小微盤流動性鬆綁,反彈力度更爲明顯。

相比之下,科創50由於其權重集中於半導體行業,整體表現不如科創綜指。科創綜指因其多元化的行業分佈,降低了因單一行業波動對整體投資組合的影響,從而實現了更穩健的增長。

| 證券簡稱 | 區間漲跌幅(%) |

| 科創200(全) | 56.88% |

| 科創100(全) | 49.81% |

| 科創綜指 | 44.09% |

| 科創50(全) | 37.00% |

數據來源:Wind,數據區間:2025.1.2-2025.12.12。上證科創板綜合指數基日爲2019.12.31,2020-2024年指數漲跌幅分別爲47.13%,11.02%,-26.73%,-7.66%,1.23%。以上指數業績計算均採用全收益指數(考慮了分紅再投資收益的影響),指數歷史表現並不代表基金產品的業績,基金管理人管理的其他基金業績並不構成對本基金業績表現的保證。

羣星入列,國器登臺

2025年下半年以來,一批真正代表國家科技實力的“硬核”企業正加速登陸科創板——摩爾線程、沐曦股份等國產GPU領軍者已進入上市衝刺階段,宇樹科技(具身智能機器人)、長鑫存儲(國產DRAM龍頭)等“國之重器”亦有望緊隨其後。這些名字,不再只是實驗室裏的技術符號,而是即將在資本市場紮根、生長、反哺產業的科技脊樑。(以上個股僅作爲舉例,不作爲推薦。)

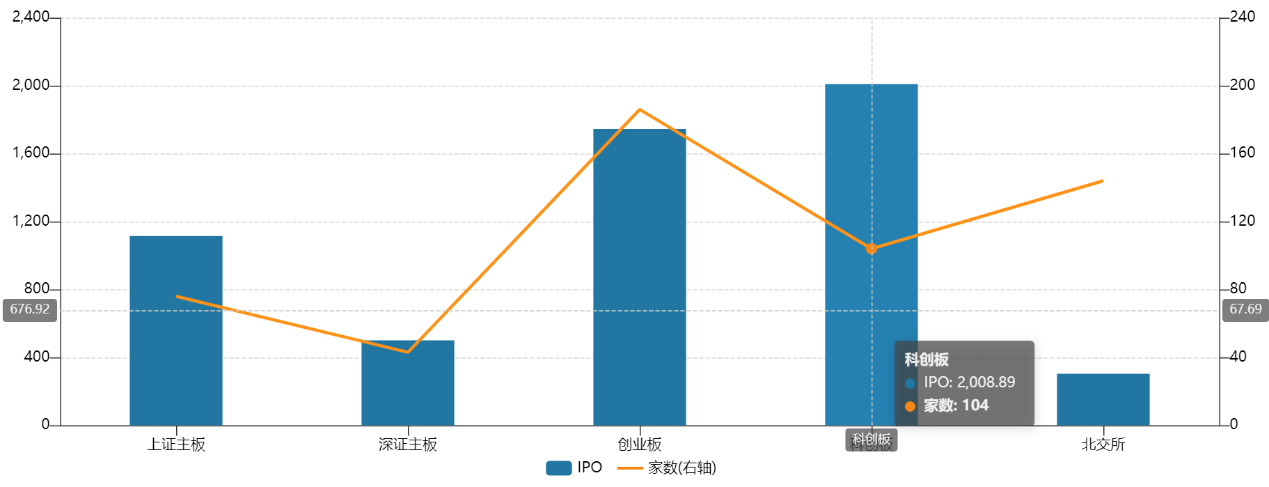

數據印證了這一歷史性趨勢:近三年,科創板以2009億元的IPO募資總額穩居A股各板塊之首,累計迎來104家硬科技企業上市。僅2025年至今,已有14家公司登陸,募資272億元,其中半導體及設備領域獨佔173億元,佔比超60%——這不是偶然的資金流向,而是國家戰略意志與市場理性選擇的高度共振。

近三年各板塊IPO情況

(億元)

數據來源:Wind,截至2025.12.12。

| 行業(Wind二級) | 募集金額(億元) | 家數 |

| 半導體與半導體生產設備 | 173.11 | 5 |

| 製藥、生物科技與生命科學 | 56.83 | 4 |

| 技術硬件與設備 | 25.07 | 2 |

| 資本貨物 | 13.62 | 2 |

| 商業和專業服務 | 3.66 | 1 |

數據來源:Wind,截至2025.12.12。

尤爲關鍵的是,科創綜指採用動態納入機制,新上市優質標的可較快進入指數,無需等待定期調倉。這意味着,未來如摩爾線程、沐曦股份等明星企業一旦上市,只要符合上市時間滿一年等基本要求,投資者即可通過科創綜指共享其成長紅利。同時,綜指不因成分股市值變動而強制剔除,確保能完整捕捉企業從成長到成熟的全週期價值。

硬核築基,業績爲錨

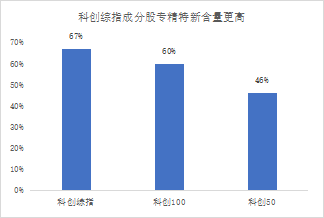

如果說2024年是科創板的情緒修復之年,那麼2025年則真正邁入“業績驗證”階段。截至12月12日,科創板上市公司已達595家,總市值突破10.7萬億元,而科創綜指以576只成分股覆蓋98%的板塊市值,成爲觀察中國硬科技成色最全面、最具代表性的窗口。

尤爲值得關注的是,截至12月12日收盤,今年科創板超千億市值股票數量爲10只,多於去年(以2024年12月31日數據爲準)所對應的8只。具體來看,總市值超過千億的科創板公司有中芯國際、寒武紀、海光信息、百濟神州、中微公司、百利天恆、金山辦公、瀾起科技、華虹公司、聯影醫療。其中,百利天恆、瀾起科技與華虹公司爲2025年新晉加入的成員,反映出創新藥、高端芯片設計及特色工藝製造等細分領域正獲得市場高度認可,硬科技龍頭的價值重估正在加速兌現。(以上個股僅作爲舉例,不作爲推薦)

從整體業績表現來看,今年以來,科創板公司的營業收入穩中有增。前三季度科創板全體上市公司實現營業收入合計超1.1萬億元,平均營業收入達18.73億元,去年同期爲17.36億元。利潤表現方面,今年前三季度,所有科創板公司實現歸母淨利潤總和達500.55億元,平均歸母淨利潤爲0.85億元。

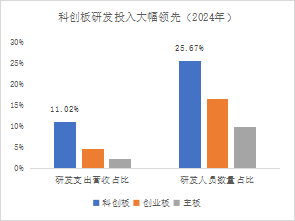

這背後,是超11%的研發投入強度——遠高於A股整體水平——以及國家在稅收、採購、融資等多維度的政策託舉。不同於創業板對“成長性”的寬泛包容,科創板自設立之初便錨定“關鍵核心技術攻堅”,其企業生來就帶着“國產替代”的使命基因。

數據來源:Wind,截至2025.12.12。

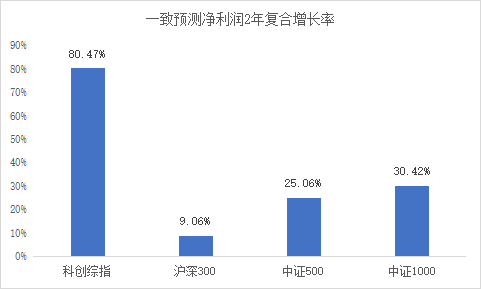

正因如此,科創綜指今年44%的漲幅,並非無根浮萍式的主題炒作,而是由政策乘數效應 、國產替代加速度 、 產業盈利兌現共同催生的“科技複利”。當AI算力需求爆發、智算中心建設提速、設備材料自主率提升形成閉環,科創板已從“故事驅動”邁向“現金流驅動”的新階段。數據顯示,科創綜指一致預測淨利潤2年複合增長率依然領先於主流寬基,未來可期。

數據來源:Wind,截至2025.12.12。

後市展望

站在2025年末回望,科創板已從“試驗田”蛻變爲“主引擎”——595家硬科技企業、10.7萬億市值、千億龍頭擴容、營收穩步增長,無不印證其作爲國家戰略科技力量核心載體的地位。而展望2026年及更長遠的未來,科創板的上升動能,將不僅來自產業景氣與技術突破,更源於制度創新的持續賦能。

科創成長層的正式落地,堪稱科創板深化改革的關鍵一子。作爲“1+6”改革體系的核心制度,它專門服務於尚未盈利但具備核心技術突破與高成長潛力的硬科技企業。這意味着,像即將上市的摩爾線程、沐曦股份等尚處產業化初期的“國之重器”,即便尚未盈利,也能在資本市場的支持下加速研發迭代與產能爬坡,避免因短期財務壓力錯失戰略窗口期。

在此背景下,科創綜指所代表的,不僅是當前576家企業的集體表現,更是未來千家硬科技企業的成長母體。隨着成長層企業逐步調出、實現盈利,指數成分將動態注入新鮮血液,持續保持“前沿性”與“成長性”。

因此,對投資者而言,佈局科創綜指,不僅是押注AI或半導體的單一賽道,而是參與一場由國家戰略驅動、制度保障、產業落地共同支撐的“科技複利”進程。在這條長坡厚雪的賽道上,時間終將獎勵那些相信中國創新、陪伴硬科技從0到1的人。

華夏基金針對科創板開發了豐富的ETF產品,形成了兼具規模寬基指數和特定行業主題的產品矩陣,滿足投資者多樣的投資需求。規模指數方面,科創50ETF(588000)、科創100ETF華夏(588800)、科創200ETF基金(588820)、科創綜指ETF華夏(589000)是其中的代表。值得一提的是,目前以上基金均採用最低一檔0.15%/年的管理費率,爲投資者降低長期持有成本、低成本佈局大國科創提供便利。

風起於青萍之末,浪成於微瀾之間。科創板的星辰大海,正在制度與實業的共振中,徐徐展開。

科創板特別風險提示:本基金的基金資產可投資於科創板,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,包括但不限於如下特殊風險:流動性風險、退市風險、股價波動風險。

風險提示:1.以上基金爲股票基金,主要投資於標的指數成份股及備選成份股,其預期風險和預期收益高於混合型基金、債券基金與貨幣市場基金,科創50ETF,科創綜指ETF華夏、科創100ETF華夏、科創200ETF基金屬於中高風險(R4)品種,具體風險評級結果以基金管理人和銷售機構提供的評級結果爲準。2.本基金存在標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等主要風險。3.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》《招募說明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。4.基金管理人不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。5.基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。6.中國證監會對本基金的註冊,並不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證,也不表明投資於本基金沒有風險。7.本產品由華夏基金髮行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。8.本內容提及的個股不構成個股推薦。基金有風險,投資需謹慎。