從 “女人的茅臺” 到“創50”棄子:愛美客陷業績困局與“童顏針”代理權迷戰

證券之星 劉鳳茹

2025年12月15日,創業板50指數調整正式生效,醫美賽道昔日龍頭愛美客(300896.SZ)的名字從指數樣本股的名單中調出。這一“除名”動作,成爲資本市場對其價值重估的明確註腳——調整落地當日,愛美客股價應聲下探1.2%,以137.78元/股收盤,總市值縮水至416.9億元。相較於2021年高達千億元的市值巔峯,曾被譽爲 “女人的茅臺” 的愛美客,如今已風光不再。

證券之星注意到,指數“踢羣”的背後,是愛美客難以迴避的經營困局:連續四個季度營收、淨利潤雙雙下滑,“嗨體”“濡白天使”兩大核心產品增長引擎集體失速;更棘手的是,其與已退市的江蘇吳中圍繞進口童顏針“艾塑菲”展開的16億元代理權仲裁大戰,正深陷拉鋸戰。資本市場的用腳投票,正揭開愛美客高增長神話褪色後的真實困境。

創業板50指數失“標”,股價遭“用腳投票”

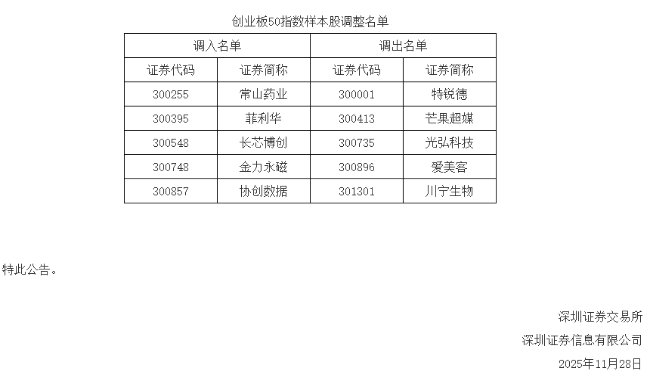

時隔半年後,近日,深交所及深圳證券信息有限公司發佈公告,根據指數編制規則,對深證成指、創業板指、深證100、創業板50等深市指數實施樣本定期調整,此次調整於2025年12月15日實施。其中,創業板50更換5只樣本股,愛美客與特銳德、芒果超媒、光弘科技、川寧生物一同被調出,常山藥業、菲利華、長芯博創、金力永磁、協創數據則新晉入選。

行業人士指出,創業板50指數作爲聚焦創新成長企業的核心風向標,篩選樣本股的核心標準圍繞流動性、市值規模及行業代表性,而這三大指標最終都會直接體現在股價表現上。

回顧愛美客的資本市場歷程,2020年9月登陸A股後,其曾創下輝煌戰績:118.27元/股的發行價開盤即飆升至320元/股;2021年2月19日股價觸及1331元歷史高點,總市值一度突破1500億元,“女人的茅臺” 的名號也由此響徹市場。然而,此後愛美客股價便進入震盪下行通道。

證券之星注意到,截至2025年12月15日指數調整生效當日,愛美客以139.07元開盤,最終收於137.78元,單日下跌1.2%,總市值僅剩下416.91億元——較2021年的千億高點縮水近六成,較年初也已累計下跌兩成。市值與流動性的持續走弱,使其不再符合樣本篩選要求。

股價的低迷,本質是業績頹勢的直接映射。2024年,愛美客營收和歸母淨利潤增幅已降至個位數,分別爲5.45%和5.33%。進入2025年,業績下滑態勢進一步加劇:前三季度實現營業收入18.65億元,同比下降21.49%;歸母淨利潤10.93億元,同比下降31.05%;扣非後淨利潤9.76億元,同比下降36.2%,終結了此前多年的高增長週期。自2024年第四季度起,愛美客已連續四個季度出現營收、淨利潤雙雙下滑,創下上市以來最長下滑週期,形成“業績下滑—股價承壓—市值縮水—指數樣本被調出”的負面循環。

核心產品增長引擎失速,高毛利難掩增長焦慮

資料顯示,愛美客是一家從事生物醫用材料及生物醫藥產品研發與轉化的企業。據愛美客介紹,其已成功實現基於透明質酸鈉的系列皮膚填充劑、基於聚乳酸的皮膚填充劑以及基於聚對二氧環己酮面部埋植線的產業化,同時正在開展重組蛋白和多肽等生物醫藥產品的開發。目前,愛美客主要產品爲Ⅲ類醫療器械,應用於醫療美容行業。

儘管愛美客仍維持着超90%的高毛利水平,但兩大核心產品的增長失速,成爲業績承壓的關鍵原因。2025年上半年,以“嗨體”爲核心的溶液類注射產品實現營收7.44億元,同比下滑23.79%;以“濡白天使”爲核心的凝膠類注射產品營收4.93億元,同比下滑23.99%。

作爲國內首款獲得國家藥監局批准用於糾正頸部中重度皺紋的Ⅲ類醫療器械產品,“嗨體”自2016年獲批後長期壟斷市場,曾是愛美客的“現金奶牛”,2021年該產品營收同比激增133.84%,撐起公司半壁江山。但隨着醫美行業競爭格局的加速重構,其稀缺性優勢被逐一打破。2024年10月,華熙生物(688363.SH)同類競品“潤致·格格”上市,當年銷售收入便突破千萬元,在爲華熙生物醫美業務帶來新增量的同時,直接分流了“嗨體”的市場份額。

而“濡白天使”是我國首款獲Ⅲ類醫療器械認證的含左旋乳酸—乙二醇共聚物微球的皮膚填充劑,於2021年6月取得Ⅲ類醫療器械註冊證。相較於“嗨體”,“濡白天使”所處的凝膠類注射市場競爭更爲激烈。2025年以來,隨着四環醫藥旗下渼顏空間“童顏針”及樂普醫療等相繼入局,國內獲批上市的“童顏針”已增至七款,市場競爭升級爲“多方角力”,進一步擠壓了“濡白天使”的單品增長空間。

併購引糾紛,“童顏針”代理權迷局未解

爲突破增長瓶頸,愛美客將目光投向了進口童顏針市場,但一場精準的併購卻讓其捲入億元級代理權仲裁大戰。

2025年3月,愛美客通過控股子公司愛美客國際,以1.9億美元收購韓國的REGEN公司85%的股權。截至6月30日,REGEN公司已完成董事會改選,愛美客國際作爲控股股東在其董事會中擁有多數席位,實際控制其日常運營。作爲愛美客國際的控股股東,愛美客已將REGEN公司納入合併報表範圍。

據悉,REGEN公司成立於2000年,是韓國第一家、全球第三家取得聚乳酸類皮膚填充劑產品註冊證的公司,其已獲批上市的產品主要包括:AestheFill(艾塑菲)與 PowerFill ,這兩個產品的主要成分均爲PDLLA微球和羧甲基纖維素鈉。其中AestheFill的主要應用部位爲面部,PowerFill的主要應用部位爲身體。2024年1月,艾塑菲獲得國家藥品監督管理局頒發的《醫療器械註冊證》,隨後產品上市銷售,成爲國內首款進口“童顏針”。愛美客曾表示,AestheFill 與公司已上市的凝膠類再生產品“濡白天使”形成協同,補充再生品類產品矩陣,爲公司未來業績的持續增長注入動力。

然而,這場看似雙贏的併購,卻觸發了與已退市的江蘇吳中(*ST蘇吳)的代理權之爭。時間回溯至2022年,*ST蘇吳的控股孫公司達透醫療與REGEN公司簽訂協議,獲得了艾塑菲在中國大陸的獨家經銷權,有效期至2032年。2024年艾塑菲獲批上市後,迅速成爲*ST蘇吳的“救命稻草”,2024年爲其貢獻3.3億元醫美收入,助力公司扭虧爲盈,2025年一季度更是貢獻了45.77%的毛利。

愛美客完成收購不久後,REGEN於7月18日向達透醫療送達《解約函》,宣佈解除後者的獨家經銷協議,並撤銷達透醫療作爲艾塑菲產品在中國大陸地區獨家經銷商所有相關授權。愛美客曾回應稱,面對對方嚴重的違約行爲、控股股東、實際控制人的違法違規行爲,甚至是涉嫌犯罪行爲,REGEN公司不但可以解除獨家經銷協議、撤銷獨家經銷權,而且還可以主張賠償責任,這應當是法定權利。但* ST蘇吳對此堅決否認,直指“愛美客與REGEN公司趁人之危、背信棄義”,雙方隨後分別提起仲裁與反仲裁,這場涉及16億元的代理權糾紛至今懸而未決。

從指數樣本股被調出,到核心產品增長失速、業績連續下滑,再到“童顏針”代理權糾紛難解,曾經的醫美龍頭愛美客正面臨多重考驗。對於愛美客而言,若想重新獲得資本市場的認可,不僅需要儘快釐清代理權糾紛、消除經營不確定性,更需迴歸產品本質,重塑核心競爭力。(本文首發證券之星,作者|劉鳳茹)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。