【新股IPO】L4玩家主線科技遞表港交所 營收激增但三年累虧6.8億元

金吾財訊 | 又一家L4級自動駕駛企業衝刺港股IPO。據港交所12月11日披露,主線科技向港交所主板提交上市申請,國泰海通爲獨家保薦人。

作爲聚焦物流運輸場景的科技企業,主線科技以自主研發的自動駕駛系統爲核心,構建起“車-端-雲”一體化產品生態系統,爲全場景物流運輸提供全棧解決方案,同時也在細分領域站穩腳跟,按2024年銷售收入計,公司以31.8%的市場份額成爲國內封閉道路場景L4級自動駕駛卡車領域的龍頭企業,目前累計交付830輛智能卡車及349套智能終端。值得關注的是,截至2025年5月,主線科技是北京市全球首個網聯雲控式高級別自動駕駛示範區獲准參與道路測試的六家公司之一。

亮眼的市場表現背後,離不開強大的技術團隊與資本支持。公司創始人張天雷曾是百度無人車核心研發人員,深耕自動駕駛領域多年,其帶領着包含李德毅院士在內的頂尖團隊,爲技術迭代提供了保障。而在融資方面,主線科技目前已經獲得多輪融資,2025年9月獲得數億元戰略融資後,主線科技的投後估值達到了38.6億元。自2017年9月以來,主線科技獲得科大訊飛的天使輪融資、普洛斯隱山資本、蔚來資本、鐘鼎資本的A輪融資。

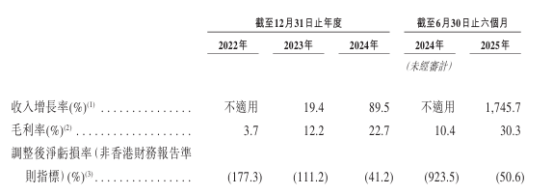

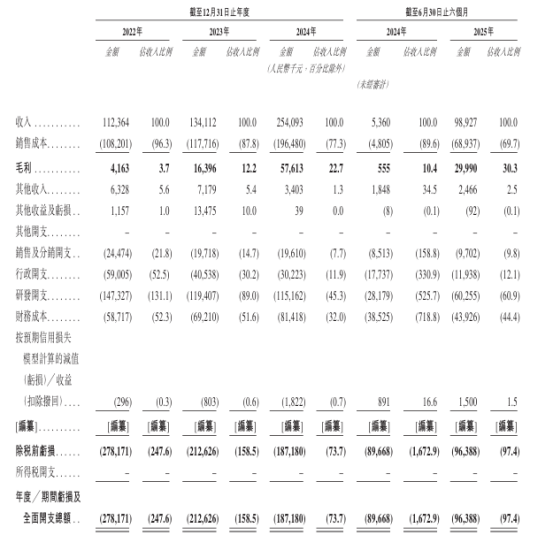

財務數據上,公司的成長曲線引人關注,其營收規模從2022年的1.12億元(人民幣,下同)增至2024年的2.54億元,複合年增長率達50.4%,今年上半年營收更是增長逾17倍。盈利能力的改善更爲突出,毛利率由2022年的3.7%,躍升至2024年的22.7%,今年上半年進一步攀升至30.3%。

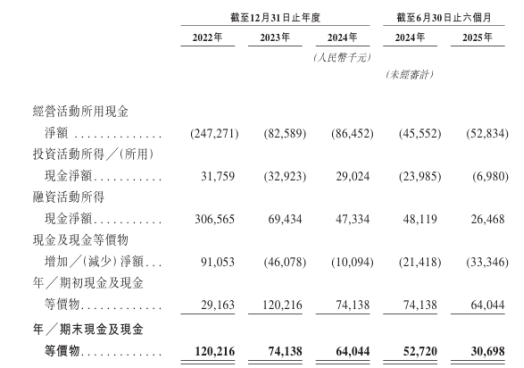

不過,光鮮數據背後,公司的的財務壓力卻不容忽視。儘管營收與毛利增長迅猛,但公司自成立以來始終未能擺脫淨虧損狀態。2022年至2024年的淨虧損分別爲2.78億元、2.13億元及1.87億元,雖虧損額呈逐年收窄趨勢,但三年累計虧損近6.8億元,直接導致現金流陷入緊張。截至2025年6月30日,公司淨負債已高達到了10.78億元,同時在手現金也僅剩3069.8萬元,資金鍊的緊繃成爲其奔赴港股融資的核心動因之一。

除了內部財務壓力,外部行業環境的挑戰同樣嚴峻。目前L4級自動駕駛的商業化仍面臨多重瓶頸,主線科技的領先優勢目前僅集中在港口等封閉場景,而高速幹線與城市交通等開放場景的落地進展緩慢,相關法規不完善、安全責任界定模糊、硬件成本居高不下等問題尚未解決,這使得公司“全場景覆蓋”的戰略目標短期內難以實現。

近年來,儘管AI相關賽道受到資本追捧,但港股市場對未盈利科技企業的態度愈發謹慎,11月初小馬智行、文遠知行兩家自動駕駛企業上市並雙雙破發,反映出市場對商業化兌現能力的嚴格審視。與此同時,行業競爭正日趨激烈,不僅有同類新興自駕企業在多場景佈局,傳統車企也加速入局,技術路線的迭代與商業模式的創新可能隨時顛覆現有市場格局。

對於主線科技而言,持續增長的營收與毛利、強大的研發團隊、頭部資本的背書以及細分場景的領先優勢,構成了支撐估值的核心亮點,但持續擴大的虧損、、緊繃的現金流以及日趨激烈的行業競爭,仍是其成長路上難以迴避的荊棘。此次赴港上市或許能緩解資金壓力,但要真正實現盈利閉環,還需在技術突破、場景拓展與客戶結構優化上取得實質性進展。

公司名稱:主線科技(北京)股份有限公司

保薦人:國泰海通

控股股東:張天雷

張天雷通過其直接持有的股份以及天津主線、天津主幹持有的股份,合計有權行使公司約49.12%股份所對應的表決權。

基本面情況:

公司是中國領先的L4級自動駕駛卡車及解決方案提供商。於2025年9月,公司被授予國家級專精特新重點小巨人企業,也是自動駕駛卡車領域首批獲得該稱號的企業。

公司以自主研發的自動駕駛系統爲核心,構建了“車-端-雲”一體化的產品生態系統,爲物流運輸全場景提供全棧解決方案。公司的解決方案包含三大核心產品:AiTruck(智能卡車)、AiBox(智能終端)和AiCloud(智能雲服務)。依託這一通用化架構,公司得以突破單一場景限制,實現從物流樞紐、公路物流到城市交通的技術複用與無縫連接。

截至最後實際可行日期,公司已累計交付830輛AiTruck及349套AiBox,並獲得821套AiTruck及920套AiBox的意向訂單。

行業現狀及競爭格局:

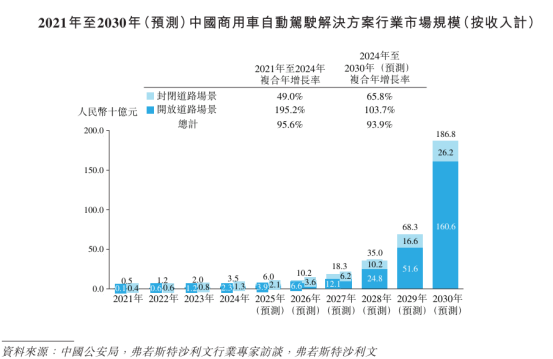

中國商用車自動駕駛解決方案主要應用於封閉道路和開放道路場景兩大運營場景。從2021年到2024年,中國封閉道路場景下商用車自動駕駛解決方案的市場規模從4億元增長至13億元,複合年增長率爲49.0%,主要驅動力來自運營效率提升、人力成本優化及安全保障增強的持續需求。展望未來,隨着自動駕駛解決方案可靠性的持續提高和數字基礎設施加速普及,預計到2030年,市場規模將達到262億元,2024年至2030年複合年增長率將維持65.8%的高位。

2024年,按產品銷售收入計,中國封閉道路場景商用車自動駕駛解決方案的市場規模達6億元。公司實現收入約1.8億元,佔市場份額31.8%,位居行業首位。

財務狀況:

公司於2022年至2024年,分別錄得收入1.12億元、1.34億元及2.54億元。今年上半年,收入同比增長17.46倍至9892.7萬元。

於2022年至2024年,分別錄得虧損2.78億元、2.13億元以及1.87億元。今年上半年,虧損同比擴大7.49%至9638.8萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、若公司無法以符合成本效益的方式及時開發並推出新解決方案及服務,或改進現有解決方案及服務,公司的競爭地位將受到不利影響,業務、經營業績及財務狀況也將遭受損害。

2、對研發的大量投入可能無法產生預期成果,進而對公司的財務狀況及經營業績造成不利影響。

3、若公司無法留住核心研發人員,將對公司開展研發的能力、研發項目進度及知識產權保護能力產生不利影響。

4、自動駕駛是一項新興且發展迅速的技術,存在重大風險與不確定性。

5、公司在解決方案及服務商業化方面的經驗相對有限,若無法實現技術、產品或服務的大規模商業化,可能對公司的業務及經營業績造成重大不利影響。

6、公司所處行業競爭激烈。若無法成功競爭,可能導致市場份額下降或被迫降低定價,進而對經營業績、財務狀況及前景產生不利影響。

7、若無法爲公司的技術及產品獲取並維持充分的知識產權保護,可能削弱公司的競爭力,並對業務、前景及經營業績造成重大不利影響。

8、公司可能無法在需要時以有利條件獲取額外資金,甚至可能無法獲取任何額外資金。

公司募資用途:

1、持續提升公司研發能力。

2、智能裝備及核心零部件的量產與供應鏈體系建設。

3、市場拓展及產品品牌生態構建。

4、戰略股權投資及收購。

5、營運資金及一般企業用途。