外資大佬最新發聲了!

近日,橡樹資本創辦人霍華德·馬克斯發佈了2025年12月最新備忘錄,題爲《AI泡沫?》,繼續聚焦當下的AI板塊。

在備忘錄中,霍華德・馬克斯結合歷史泡沫經驗與當前AI行業現狀,探討了AI領域投資泡沫爭議,分析其潛力與不確定性。

這裏,證星研究院概括了其中的一些要點,分享給大家:

以下爲概括內容:

一、泡沫的規律性與歷史參照

在備忘錄的開始,霍華德·馬克斯就表達了他對泡沫規律的看法。

他認爲泡沫的產生,主要在於革命性新事物出現後,激發市場興奮感,早期參與者獲利豐厚,進而引發“錯失恐懼症”,更多投資者盲目湧入推高資產價格,最終短期難免虧損。

他將泡沫劃分爲兩類:一是行業公司行爲層面的泡沫:企業爲發展AI投入鉅額資金,行爲激進程度存疑;

二是投資者行爲層面的泡沫:金融市場對AI的估值與投資是否存在非理性繁榮,這是本文主要的探討方向。

馬克斯強調,糾結於是否要貼上“泡沫”的標籤,會讓你陷入困境,干擾正確的判斷;他分析,僅需評估周圍正在發生的事情並據此推斷應採取的恰當行爲方式,就能取得很大成效。對此,他在備忘錄中引入了兩個歷史案例,以證明泡沫的不同性質與影響:

第一個是破壞財富的“均值迴歸泡沫”(如次貸危機),市場因某些新的金融奇蹟而飆升,隨後崩盤——會破壞財富。

第二個是加速技術進步的“拐點泡沫”(如鐵路、電力),革命性發展爲更繁榮的未來奠定了基礎,同時也會摧毀財富。

整體上,馬克斯認爲AI泡沫屬於後者,即其狂熱投資在客觀上可能加速AI技術的普及與發展,但不要成爲那些在推動進步過程中,財富被吞噬的投資者。

二、AI熱潮下的不確定性

馬克斯指出,雖然人們知道人工智能將會帶來巨大變革,但仍具較大不確定性。

對此,他並列舉了多個值得警惕的現象:

1.極高的不確定性:AI技術的最終形態、贏家、盈利模式及時間表均不明確。

在人工智能領域,目前有一些非常強大的領軍企業,但新技術向來具有顛覆性。當今的領先者會勝出,還是會讓位於後起之秀?人工智能這場“軍備競賽”將花費多少,誰會成爲贏家?

他用美國汽車發展舉例,汽車可能是20世紀上半葉最重要的發明...但在2000家公司中,只有三家汽車公司存活下來。汽車對美國產生了巨大的影響,但對投資者卻產生了相反的影響。

2.“彩票思維”投資:市場對初創企業的鉅額回報(期待)的讓人覺得勢在必行,哪怕失敗概率極高。關於潛在回報及其概率的假設並非合理。

3.循環交易:AI公司之間複雜的資金流動(如OpenAI與芯片供應商的交易)可能虛增行業價值。

“如今,有一些已公開交易顯示資金似乎在人工智能公司之間來回流動。這些交易的目的是實現正當的業務目標還是誇大人工智能的進展呢......

高盛估計,英偉達明年的銷售額將有15%來自批評人士所說的循環交易;儘管OpenAI尚未實現盈利,但已經向行業內的交易對手做出了總計1.4萬億美元的投資承諾。”

4.技術迭代風險:芯片和人工智能基礎設施的其他組成部分能否經受住足夠長的時間考驗,從而足以償還購買時它們所承擔的債務?

企業是否能夠達到技術保持穩定,並能從中賺取經濟價值的狀態?還是說新技術會不斷威脅取代舊技術,成爲通向成功的路徑?

5.債務融資風險:如今,企業所投入的資金規模已達到需要進行債務融資的程度,而對於其中一些企業而言,其投資規模和槓桿率堪稱激進。

甲骨文、Meta和Alphabet已發行30年期債券用於人工智能領域的投資。其中,Meta和Alphabet發行的債券收益率比相同期限的美國國債高出100個基點或更少。接受30年的技術不確定性以換取幾乎與無風險債務相差無幾的固定收益投資,這是否明智?

三、與互聯網泡沫的異同

這裏,馬克斯還把當下AI同互聯網泡沫進行比較。

他認爲,儘管兩者存在相似性,但也有不同之處:

1.真實需求:與互聯網泡沫時期不同,人工智能產品已經存在,需求呈爆發式增長,收入也在增長。

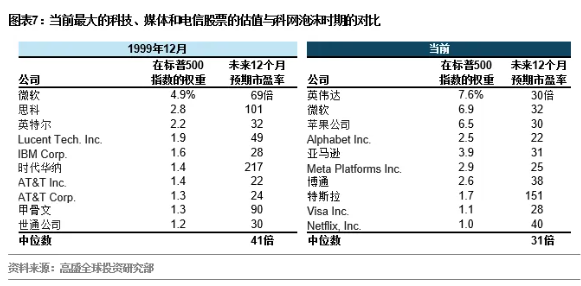

2.估值相對剋制:當前龍頭公司市盈率低於互聯網泡沫時期的科技巨頭。

在1998年至2000年互聯網泡沫期間,微軟、思科和甲骨文的市盈率遠高於當前人工智能巨頭——英偉達、微軟、Alphabet、亞馬遜和Meta(OpenAI尚未盈利)。

四、結論:不孤注一擲,謹慎甄選

最後,馬克斯表達了他對於這輪AI發展的看法:

·變革性技術歷來會引發過度熱情和投資,導致基礎設施建設過剩,資產價格虛高。這些過度行爲加速了技術普及,若無此類現象則難以實現。這些過度現象通常被稱爲“泡沫”。

·人工智能有望成爲有史以來最具變革性的技術之一。

·人工智能正受到市場的狂熱追捧。倘若這種熱潮最終未能遵循歷史規律催生出泡沫,那將是史無前例的。

·此過程中形成的泡沫通常會讓其助推者蒙受損失。

·損失主要源於技術的新穎性使其影響的範圍和時機難以預測。這種不確定性易使企業在熱潮中被過度看好,讓人難以預判塵埃落定後誰將脫穎而出。

·若想充分分享新技術的潛在紅利,就無法完全避免因過度追捧和投資者過度行爲可能引發的損失。

·在此過程中債務的運用——這種在以往技術革命中常因高度不確定性而被避免的做法——此次或將放大上述所有風險。

馬克斯強調,沒有人能斷言這是否爲泡沫,任何人都不應孤注一擲,必須認識到若事態惡化,將面臨破產風險。但同樣地,也不應完全置身事外,適度的倉位,輔以甄選和謹慎。

PS:本文內容僅爲觀點分享,不做投資建議。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。