華達通轉道北交所再衝 IPO:上半年盈利下滑超兩成,高純氫利用率不足30% 1.6億擴產計劃引監管關注

證券之星 夏峯琳

在“雙碳”目標引領的產業轉型浪潮中,循環經濟成爲備受矚目的投資賽道。近日,曾於2021年申報創業板IPO的惠州市華達通氣體制造股份有限公司(下稱“華達通”)重整旗鼓,再度向資本市場發起衝擊。作爲主打石化尾氣循環經濟的“國家級專精特新小巨人”企業,此次將募集資金調減至2.65億元,主要用於高純氫生產線擴產、氣體研發中心建設及補充流動資金。

儘管從財務表現來看,公司在2022年至2024年的報告期內呈現出業績穩中有進的態勢,但細究其招股書及相關監管問詢回覆,多重隱憂浮現。一方面,今年上半年,公司“增收不增利”,因上游原料“卡脖子”,核心產品產銷量下降,盈利規模收窄。另一方面,高純氫產能利用率低於30%,公司仍擬投入超六成募資大幅擴產,產能消化存疑。加之此前闖關未果的歷史,多種因素交織或爲華達通此次IPO征途增添了更多變數。

上游原料“卡脖子”,核心產品增長失速

招股書顯示,華達通是一家聚焦於石化尾氣循環利用、資源綜合開發與環保處理的企業。其核心商業模式在於回收石化企業生產過程中排放的二氧化碳廢氣、液體粗氨、含氫尾氣等副產品,通過一系列淨化、提純與合成工藝,將其轉化爲液態二氧化碳、乾冰、氨水、高純氫等高附加值產品,實現工業廢棄物的資源化再生。

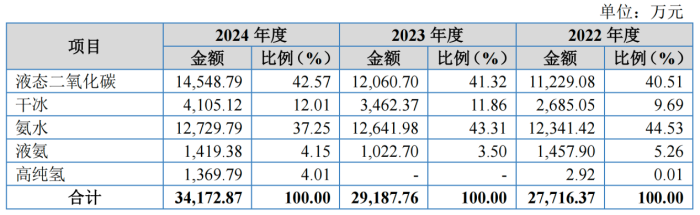

從財務數據來看,2022年至2024年間,華達通業績整體呈現穩步增長態勢。公司營業收入分別爲2.77億元、2.92億元和3.42億元;同期歸屬於母公司股東的淨利潤分別爲6168.47萬元、6241.24萬元和6740.66萬元;扣除非經常性損益後的淨利潤分別爲6180.83萬元、6041.58萬元和6678.15萬元。

證券之星注意到,2025年上半年,公司出現“增收不增利”的局面。當期,公司實現營業收入1.73億元,同比增長8.44%;但歸母淨利潤同比下降21.80%至2891.77萬元。值得一提的是,公司綜合毛利率由2024年的40.55%降至2025年上半年的33.73%。

這一業績波動引發了監管關注,要求公司說明收入結構變化原因,是否存在爲擴大市場份額而主動降價的情況,並量化分析產品價格變動、固定資產折舊攤銷等因素對利潤的影響,評估業績下滑是否具有持續性。

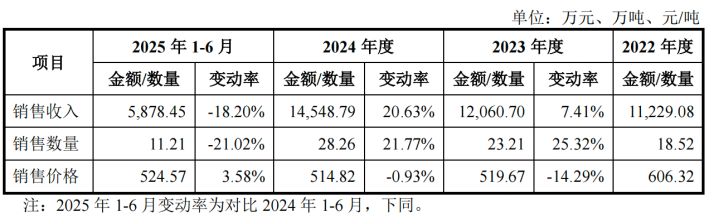

從產品構成來看,報告期內液態二氧化碳始終是公司最主要的收入來源,各期貢獻營收分別爲1.12億元、1.21億元和1.45億元,佔總營收比重從40.51%逐步提升至42.57%。

但該產品平均銷售價格持續走低,報告期內分別爲606.32元/噸、519.67元/噸和514.82元/噸。2025年上半年,雖然單價小幅回升3.58%至524.57元/噸,但因銷量同比下滑超過20%,該業務收入仍同比下降18.20%至5878.45萬元。

對此華達通解釋稱,2025年上半年,受上游供應商惠州中海油停工檢修影響,惠州基地產量與銷量有所下滑,隨着5月底檢修結束,生產銷售已逐步恢復。價格方面,公司表示隨着氣源供應趨於穩定、自身產能逐步釋放,公司依據市場競爭與供需情況調整定價,與廣東地區市場價格變動趨勢基本一致。

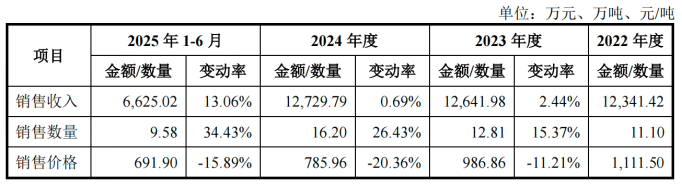

公司第二大收入來源氨水業務同樣面臨價格下行壓力。報告期內分別實現營收1.23億元、1.26億元和1.27億元,佔總營收比例分別爲44.53%、43.31%和37.25%。

受成品氨市場價格下行影響,氨水銷售價格逐年下降,報告期內分別爲1111.50元/噸、986.86元/噸和785.96元/噸。2025年上半年售價進一步降至691.90元/噸,同比下降15.89%。得益於銷量增長約30%,該板塊銷售收入同比增長13.06%,達6625.02萬元。

華達通在問詢回覆中強調,價格調整是基於市場競爭與行業價格趨勢,旨在提升市場佔有率,並非主動實施降價促銷。

證券之星注意到,上游企業停工對公司生產穩定性或具有持續性影響。報告期內,因惠州中海油停工導致公司惠州工廠二氧化碳產線分別停工53.5天、75天和47.5天;因廣州石化停工導致廣州工廠產線分別停工0天、11天和1天。停工期間,折舊攤銷、人工等固定成本持續發生,報告期各期對應停工損失分別爲136.71萬元、169.56萬元、126.70萬元及53.51萬元。

產能利用率不足30%,擬投1.6億擴產3倍

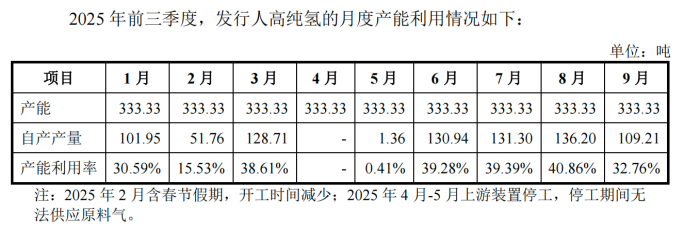

除上述液態二氧化碳產線受制於上游停產之外,華達通高純氫生產同樣暴露出類似的脆弱性。根據披露,今年上半年,因上游石化企業供應中斷,其惠州工廠高純氫產線曾累計停工59.5天。頗爲矛盾的是,在華達通此次IPO的核心募投計劃中,高純氫生產線的擴張被置於重中之重的位置。

招股書顯示,公司高純氫產線於2024年7月投產,當前年產能爲4000噸。本次IPO擬投入1.6億元募集資金用於該產線的擴產,預計新增年產能約13000噸。項目一旦建成,公司高純氫總產能將躍升至約17000噸/年。

證券之星注意到,這一雄心勃勃的擴張計劃,與現有產能的實際利用情況形成了鮮明反差。數據顯示,2024年及2025年上半年,公司高純氫的產能利用率分別僅爲29.46%和20.74%。儘管公司解釋稱,這主要是由於項目投產初期處於“產能爬坡階段”,但截至2025年前三季度,其利用率仍低於40%。

面對產能閒置與大規模擴產並存的矛盾,監管層在問詢函中提出了針對性拷問,要求公司結合產能利用現狀、在手訂單、市場供需、區域價格走勢及行業競爭格局等多重維度,詳細論證此次擴產的必要性、合理性及未來產能消化的具體路徑。

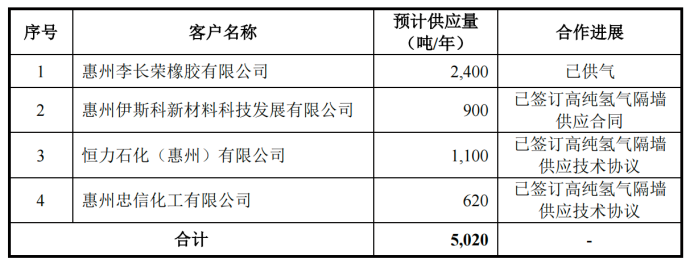

華達通在回覆中透露,當前已鎖定的高純氫在手訂單對應年供應量約爲5020噸,尚不足擴產後總規劃產能的三分之一。公司表示正在積極與其他潛在客戶進行商務洽談,以期開拓更多下游需求。

然而,市場拓展的前景尚不明朗,擴產項目所帶來的財務負擔卻已清晰可計。據測算,項目建成後,預計每年將新增固定資產折舊及攤銷費用約1250.95萬元。以2024年財務數據爲基準,該部分新增費用將佔當期營業收入的3.66%,更將侵蝕當期淨利潤的18.56%。

證券之星注意到,2025年上半年,由於在建工程轉固導致的折舊攤銷費用已同比增加395.75萬元,這對其當期淨利潤下滑構成了直接影響。在產能利用率低迷的背景下,鉅額投資可能帶來的沉重摺舊包袱,無疑爲公司未來的盈利水平增添了更大的不確定性。(本文首發證券之星 作者|夏峯琳)