轉型預製菜反走業績下坡路,國聯水產連虧六年,3億“賣子”回血

證券之星 吳凡

近日,國聯水產(300094.SZ)發佈資產出售公告,公司擬將全資子公司新盈食品100%股權轉讓給控股股東新餘國通,後者將向公司支付標的公司的股權價款並償還標的公司對公司的債務,合計支付金額達到3.15億元。國聯水產稱,此次交易有利於將部分上游閒置資產及存貨資產轉爲流動性更高的現金資產,更加聚焦公司主營業務。

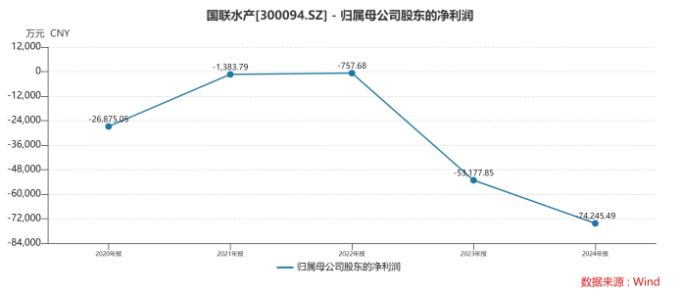

證券之星瞭解到,自2019年戰略轉型以來,國聯水產押注預製菜的努力並未換來預期的增長,反而深陷虧損泥潭。2019年至2024年間,公司歸母淨利潤累計虧損約20.28億元,營收也僅在2022年曇花一現呈現正增長。轉型之路步履維艱,今年前三季度其歸母淨利潤再虧近8億元。此外,隨着對預製菜市場景氣度判斷轉向悲觀,公司於年內相繼終止了此前定增的兩大募投項目。

子公司虧損千萬,控股股東溢價接盤

新盈食品成立於2011年。天眼查顯示,該公司2024年的參保人數爲1人,同年9月,新盈食品變更了經營範圍,其中新增食品銷售(僅銷售預包裝食品)。2024年以及今年1至10月,該公司實現營收分別爲501.17萬元和11.99萬元,對應的淨利潤分別爲49.94萬元和虧損1062.19萬元。

事實上,此次交易也是國聯水產近年陸續剝離上游資產的一個縮影。

證券之星瞭解到,國聯水產在上市後持續投資於上游,此後公司逐漸建成了集種苗、飼料、養殖、加工及銷售爲一體的完整產業鏈。不過公司在2024年年報中坦言,上游業務對公司產業鏈沒有形成綜合優勢,反而給公司經營帶來較大的拖累。

開源證券在2022年發佈的一份研報中也指出,由於初加工利潤空間有限、上游養殖業務連續多年虧損、2019年中美貿易摩擦以及2020年疫情發生等影響,2019年以來國聯水產連續三年虧損。這也倒逼公司加速剝離上游養殖業務,聚焦預製菜等食品加工業務。

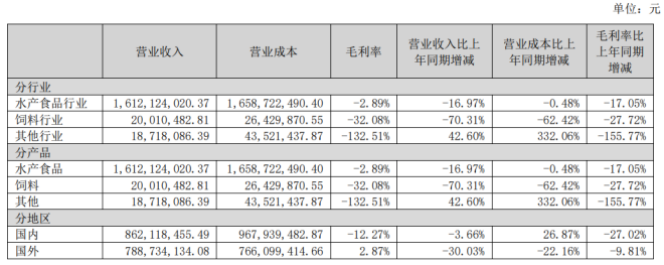

受此影響,公司在相繼剝離種苗、養殖業務後,於2024年繼續推進對飼料業務的出清。截至今年上半年,該業務收入已降至2001.05萬元,營收佔比收縮至約1.2%。然而,其毛利率已跌至-32.08%,顯示該剩餘資產仍在拖累公司整體利潤。

在此次交易中,儘管盈利疲軟,但標的公司截至10月30日的評估價值仍達3474.65萬元,較賬面增值312.20萬元,增值率達到9.87%。證券之星注意到,受讓方新餘國通的財務情況不佳。2024年以及今年1至9月,該公司均無營收入賬,淨利潤分別虧損477.99萬元和4.12億元,由於虧幅大幅增長,其淨資產已從2024年的2.53億元大幅縮水至今年9月末的不足400萬元。

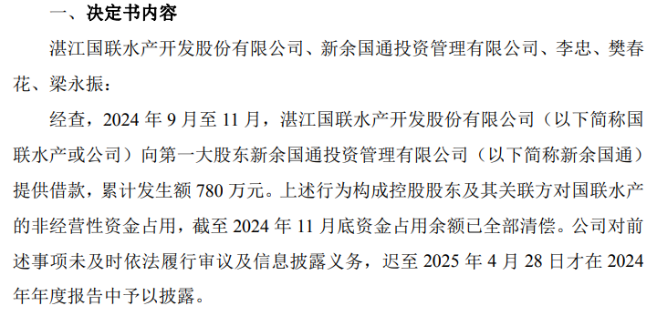

另外,廣東證監局於今年11月向國聯水產、新餘國通及相關上市公司高管出具的《行政監管措施決定書》顯示,2024年9月至11月,國聯水產向新餘國通提供借款,累計發生額780萬元。該行爲構成控股股東及其關聯方對國聯水產的非經營性資金佔用,而上市公司遲至今年4月28日纔在年報中予以披露。

兩大募投項目終止,前三季再虧8億

國聯水產的預製菜主要爲水產預製菜,涵蓋以牛蛙、風味魚、小龍蝦等爲代表的精深加工類;以生熟帶頭、生熟蝦仁等爲代表的水產初加工類;以阿根廷紅蝦、沙特蝦、黑虎蝦等爲代表的全球海產精選類。

水產品市場景氣度不佳是公司認爲導致其近年業績承壓的重要外部因素。例如2023年公司營收同比下滑4.79%,歸母淨利潤虧損5.32億元,國聯水產在該年業績說明會中表示,2023年公司業務出現較大的虧損,主要因水產消費市場景氣度不佳,公司主要產品銷售價格持續下降,初加工業務毛利率下降,2023年公司計提了較大存貨資產減值損失。

這一狀況在2024年進一步惡化,虧損擴大至7.42億元。公司在業績說明中再次強調,在全球經濟弱復甦下,水產市場持續低迷、核心產品價格低位運行、終端動銷緩慢以及資產減值計提,共同導致了大幅虧損。

拋開外在因素,國聯水產近年的持續虧損,也與戰略轉型滯後、預製菜核心競爭力薄弱等因素有關。

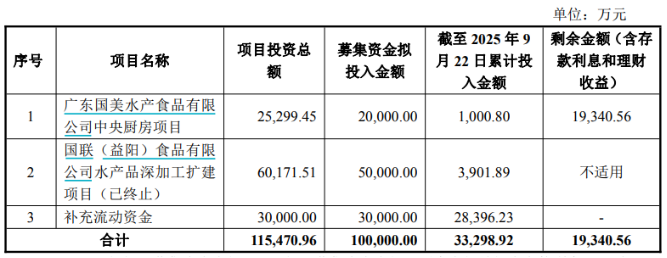

2021年,正值預製菜消費熱情高漲之際,國聯水產對自身在該賽道的發展空間持樂觀態度,並披露了一份10億元的定增預案。其中,2億元募投資金擬用於廣東國美水產的中央廚房項目,旨在建成後新增年產2.4萬噸蝦餃、烤魚等產品的產能;5億元募投資金擬投向國聯(益陽)食品的水產品深加工擴建項目,預計將新增1.53萬噸小龍蝦和2.97萬噸魚類深加工產品的產能。

然而上述兩大被公司寄予厚望的項目,卻在各自歷經1次延期後,於今年相繼宣佈終止,公司給出的終止理由中均提及“近年來總體宏觀經濟環境、市場需求發生變化,加之預製菜市場繁榮度減退,當前產能可以滿足現有市場需求。”

儘管當前市場對預製菜的消費熱情存在分歧,但行業規模仍在持續增長。艾媒諮詢預測到2026年我國預製菜規模有望突破10720億元。爲提升未來盈利增長點,公司在生產端聚焦“321大單品”策略,即前三大單品分別佔營收30%、20%、10%以上;銷售端在面向國內、國際市場的同時,持續推進全渠道營銷。

從上半年經營表現看,公司來自水產食品的收入同比大幅下滑16.97%,毛利率更是同比下跌17.05個百分點至-2.89%;分市場看,來自國內和國外的收入分別同比下滑3.66%和30.03%。

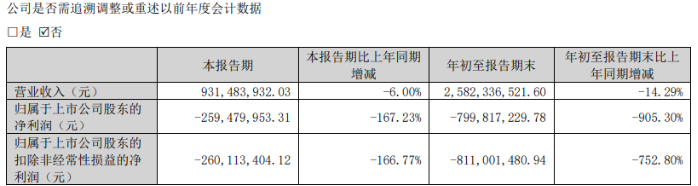

今年前三季度,公司經營狀況未見好轉,頹勢延續。第三季度單季營收同比下滑6%,降至9.31億元;歸母淨利潤虧損2.59億元。至此,前三季度累計虧損額已擴大至8億元。若第四季度業績無法實現逆轉,公司將面臨連續七年虧損的嚴峻局面。(本文首發證券之星,作者|吳凡)