政策卡脖子、新品待放量:拆解蔓迪國際招股書裏的增長焦慮

證券之星 吳凡

近年來,“脫髮”正成爲越來越多年輕人關注的熱點話題。數據顯示,國內脫髮人羣已從2018年的2.7億人增長至2024年超3億人,受此影響,國內脫髮藥物治療市場規模也由2018年的5億元增長至2024年的35億元。

受益於“脫髮經濟”的帶動,擁有國內首個獲批上市的OTC類脫髮外用藥的蔓迪國際,正謀求港股上市。招股書顯示,2024年,蔓迪的米諾地爾類產品在國內脫髮藥物市場和米諾地爾細分市場的佔比分別達到57%及71%。

證券之星注意到,報告期內(2022年至2024年以及今年1至6月),公司超九成的營收來自蔓迪®系列。相較之下,皮膚板塊的主要產品萊茲(他克莫司軟膏)的市場表現平淡。在脫髮及皮膚業務之外,公司還計劃切入體重管理領域打造業績增量,並將研發的司美格魯肽注射液作爲重點推進項目,目標在2026年上半年提交藥品註冊申請,但該領域競爭已十分激烈,公司需面臨巨頭林立、技術迭代快、政策監管趨嚴等多重挑戰,其能否在紅海市場中突圍,仍需觀察。

超九成收入靠米諾地爾,一年銷售開支超6億

脫髮的治療包括早期局部用藥及護髮的局部治療,以及頭髮移植及低頻激光治療等強化治療。從藥物治療看,米諾地爾是最長用治療脫髮的外用藥物。2001年,蔓迪國際在國內獲批了5%米諾地爾酊劑產品,此後在2024年又推出了第二代蔓迪®5%米諾地爾泡沫劑。來自招股書的數據顯示,2018年至2024年,來自蔓迪®系列米諾地爾類產品的銷量已超過5000萬瓶。

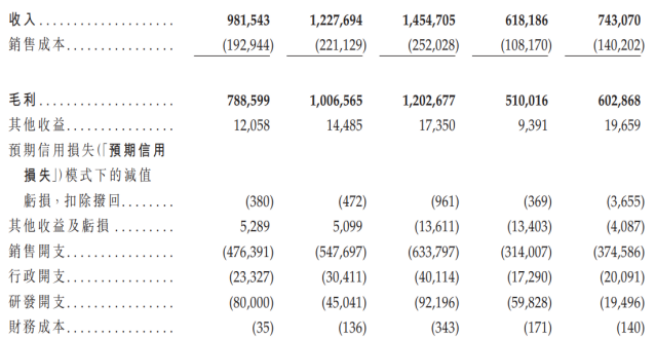

銷量的增長也帶動公司營收規模的水漲船高,報告期內,蔓迪國際實現營收分別爲9.81億元、12.28億元、14.55億元和7.43億元;淨利潤分別達到2.01億元、3.4億元、3.9億元和1.74億元。其中,蔓迪®系列產品作爲公司的絕對收入核心,貢獻了超過九成的營收。

值得注意的是,蔓迪®系列主要依靠5%米諾地爾酊劑和5%米諾地爾泡沫劑實現創收,另一蔓迪®洗髮水在報告期內的收入佔比不足3%,且截至上半年已有超過400款已註冊境內防脫洗髮水。儘管蔓迪品牌具備一定認知度,但尚未能將其在藥品領域的強勢地位有效轉化爲該衍生品類的市場份額。

在現有產品組合基礎上,蔓迪國際也在尋求新的業績增長點。公司正在研發一款面向歐盟市場的米諾地爾泡沫劑M2420,預計於2026年提交MAA;另一款針對女性雄性激素脫髮的5%米諾地爾泡沫劑預計在2028年推出,公司已於2024年啓動中國Ⅲ期臨牀;另外蔓迪國際還研發了2%和5%濃度的米諾地爾搽劑,目前已提交簡略新藥申請。

蔓迪國際儲備了較多的在研項目,公司在報告期內卻呈現“重營銷,輕研發”的特徵。招股書顯示,蔓迪國際的銷售開支由期初的4.76億元增長至2024年的6.34億元,今年上半年達到3.75億元。對比之下,公司各期研發開支分別爲8000萬元、4504.1萬元、9219.6萬元以及1949.6萬元,不僅整體規模遠低於銷售費用,且波動較爲明顯。

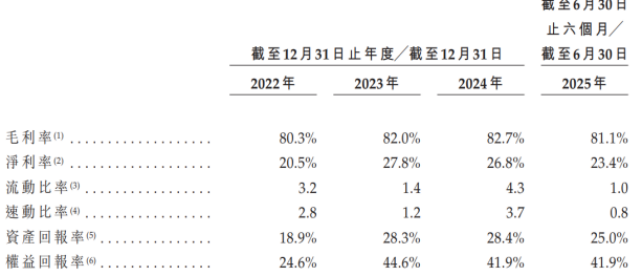

證券之星留意到,由於公司線上收入佔比更高,且伴隨線上流量成本的攀升,其銷售開支更多圍繞線上營銷活動展開,受銷售及行政開支攀升的影響,公司各期淨利率分別爲20.5%、27.8%、26.8%和23.4%,呈現一定波動,且在今年上半年出現回落。

皮膚藥難進醫院渠道,減肥藥面臨激烈競爭

米諾地爾品類外,蔓迪國際在皮膚健康領域還擁有萊茲®他克莫司軟膏,一種用於治療特應性皮炎的鈣調磷酸酶抑制劑。報告期內,萊茲收入由期初的5528.1萬元增長至2024年的6609.3萬元,今年上半年達到2507.1萬元。收入規模有所增長,增速顯著落後於蔓迪®系列。

對於該產品,蔓迪國際在招股書中還提到,其雖爲萊茲的上市許可持有人,然而由於我國從2016年開始推行“仿製藥一致性評價”,部分醫院要求萊茲需通過仿製藥一致性評價的方式獲得審批,而根據相關法律,持有上市許可證的企業不得就相同通用名、劑型與規格的產品再次通過仿製藥一致性評價途徑申請新許可證,這一政策限制,導致公司旗下萊茲產品難以滿足醫院的採購門檻,從而被阻隔於重要的醫院銷售渠道之外。

由於蔓迪國際系三生製藥分拆子公司上市,三生製藥於2023年2月通過仿製藥一致性評價成爲萊茲的上市許可持有人,由蔓迪國際擔任生產企業,向三生製藥收取許可費和CMO服務費,這也導致雙方在該產品上存在一定程度同業競爭。

蔓迪國際稱,考慮到該產品銷售於報告期內的收入佔比低於6%,其可以收取許可費及CMO服務費,加之三生製藥對該產品的銷售額並不高,其認爲此安排不會引發重大業務劃分問題。

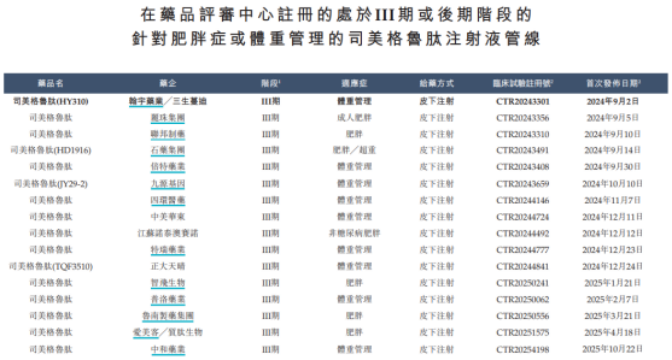

蔓迪國際在體重管理領域的業務儲備或許更受外界關注。招股書顯示,公司用於體重管理的長效型GLP-1受體激動劑—司美格魯肽注射液,正在中國進行III期臨牀試驗,目標於2026年上半年提交藥品註冊申請。公司稱,該產品有望成爲中國首批獲批用於體重管理的國產司美格魯肽製劑。

值得注意的是,截至今年上半年,共有16款針對肥胖症或體重管理的司美格魯肽注射液在中國推進至III期或後期階段,另外共有八款創新型GLP-1R肥胖症藥物在中國推進至III期臨牀或後期階段。

這意味着,與公司在脫髮治療領域近乎主導的競爭格局截然不同,其意圖發力的體重管理賽道,已是一片巨頭環伺、創新迭出的“紅海”。儘管公司對該產品寄予厚望,但其作爲後來者,將直接面臨來自原研藥企與國內領先同行的全方位競爭。產品最終能否憑藉療效、成本或商業化能力突圍,並切實轉化爲公司新的業績支柱,仍需經歷嚴苛的市場檢驗。(本文首發證券之星,作者|吳凡)