【首席視野】趙偉:經濟“量價”回升?

趙偉、屠強、耿佩璇(趙偉系申萬宏源證券首席經濟學家、中國首席經濟學家論壇理事)

注:投資相關指標爲累計增速,其餘指標爲當月增速

摘要

一問:11月經濟活動有何亮點?供給擾動消退帶動出口回升,政策加碼或支撐服務消費、投資上行。

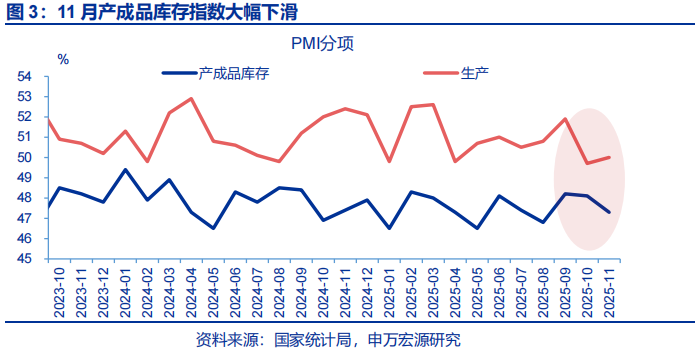

在高庫存的約束下,11月生產或呈現弱改善特徵;邊際上看,庫存已在加快去化,或令後續生產有序恢復。製造業PMI在10月大幅回落後,11月僅較前月回升0.2pct至49.2%。其中,生產指數僅上行0.3pct至50%,或源於前期庫存累高仍約束當前生產,預計11月工業增加值增速或持平在4.9%。但邊際上,11月產成品去庫已在加快,使高庫存對後續生產的影響或有減弱。

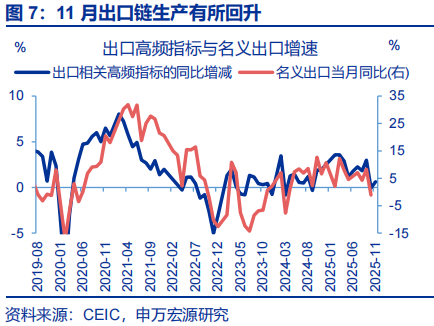

相比之下,需求修復可能較好,表現爲短期供給擾動消退,對出口形成較大支撐。近期全球需求波動較小,但出口在9月衝高後、10月回落至-1.1%,11月又上行至5.9%,或顯示外需並非影響近期出口波動的主因。從前兩個月看,工作日天數波動、節假日前“搶生產”等因素對出口影響或更重要。11月工作日天數同比增加2天,“搶生產”透支效應回落,因而本月出口回升至5.9%。

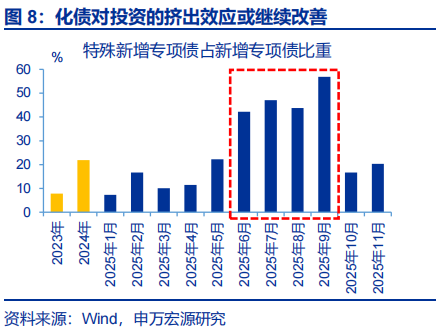

內需的亮點可能體現在投資及服務消費兩個方面,一是化債對投資的擠出效應或有緩解,二是秋假或支撐服務消費維持高位。投資方面,增量資金落地使化債對投資擠佔或有改善,10月建安投資維持在-16%。前期投資用的相關工業品或已到位、因短期化債未形成投資,因而11月高頻指標表現一般,但投資可能並不差。消費方面,雖然以舊換新退坡,但多地推進秋假,服務消費或有改善。

二問:有哪些“難點”仍值得關注?清賬或持續約束製造業投資,地產對經濟的拖累或尚未改善。

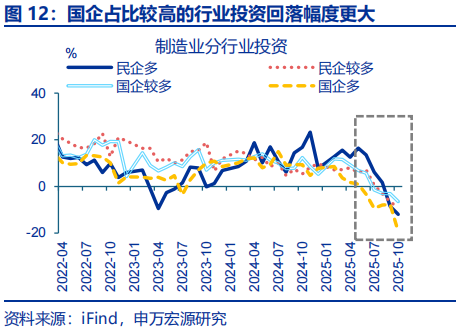

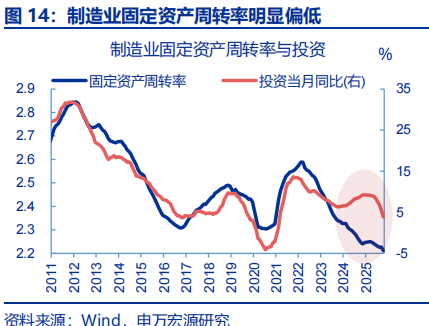

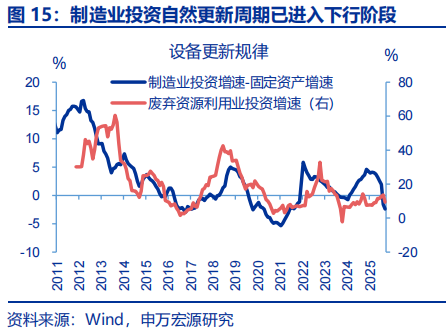

11月經濟增長壓力或仍聚焦於製造業領域,主要表現爲企業加快清繳欠款,對投資產生額外拖累。本輪化債也要求企業加快清繳欠款,但由於當前企業盈利偏弱,企業或將投資的資金用於清繳欠款,導致固定投資回落;10月應收賬款增速降至5.1%。此外,去年來製造業投資強勁並非源於政策驅動,更多是設備處於自然更新上行週期;但下半年來,自然週期退坡,或也拖累製造業投資。

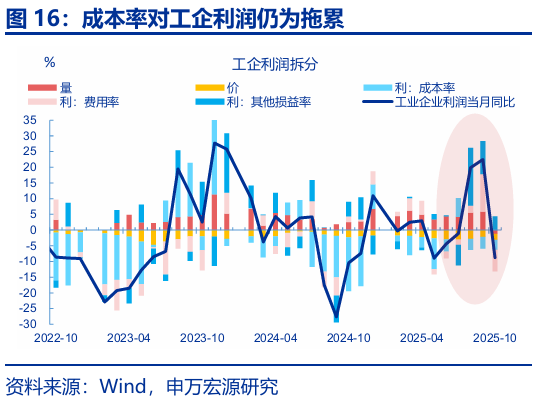

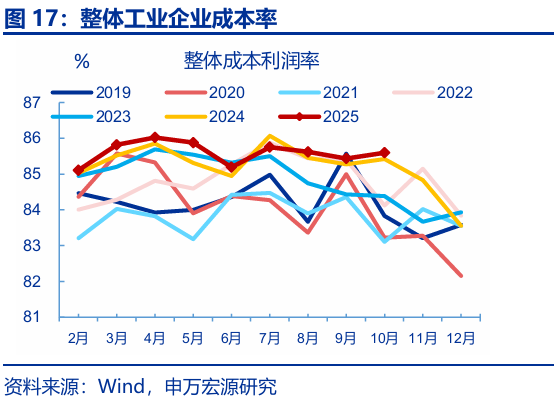

"反內卷"政策思路從嚴格限產轉向構建中性成本機制,因而目前製造業中下游的反內捲進度偏慢,或令成本率仍處歷史高位。與供給側改革的嚴格限產的政策不同的是,本輪“反內卷”政策強調構建行業中性成本機制,引導企業避免低價競爭,而非直接限產,因而也導致反內捲進度偏慢的領域聚焦在中下游。規模以上工業企業數據顯示,目前成本率仍維持高位,其中下游消費鏈尤爲明顯。

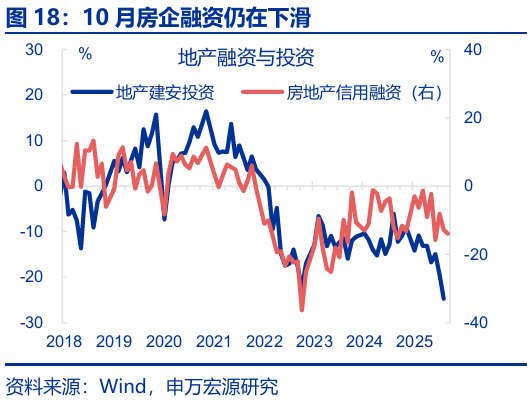

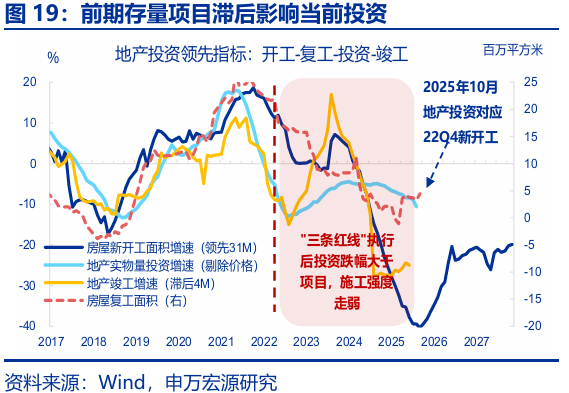

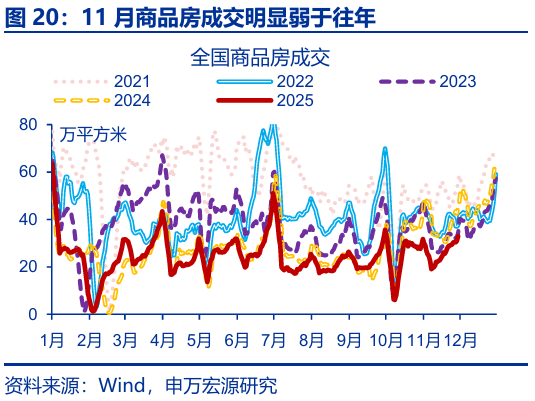

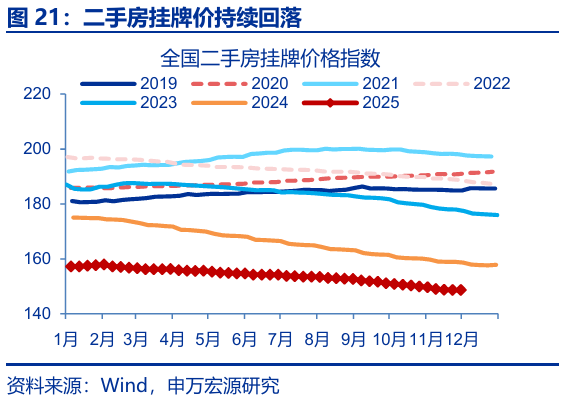

地產對經濟的拖累或也未出現改善下,11月地產投資、商品房銷售可能進一步回落。2021年房企融資承壓導致施工週期拉長,今年Q4地產投資的在建項目,對應的仍是2022Q4開工後的項目;而新開工自2022年Q4至今持續處於負增長區間,年內地產投資或仍較弱。銷售端,11月全國商品房成交面積同比-33.1%、較10月回落3.4pct。房價也在回落,11月二手房價格指數環比-0.9%。

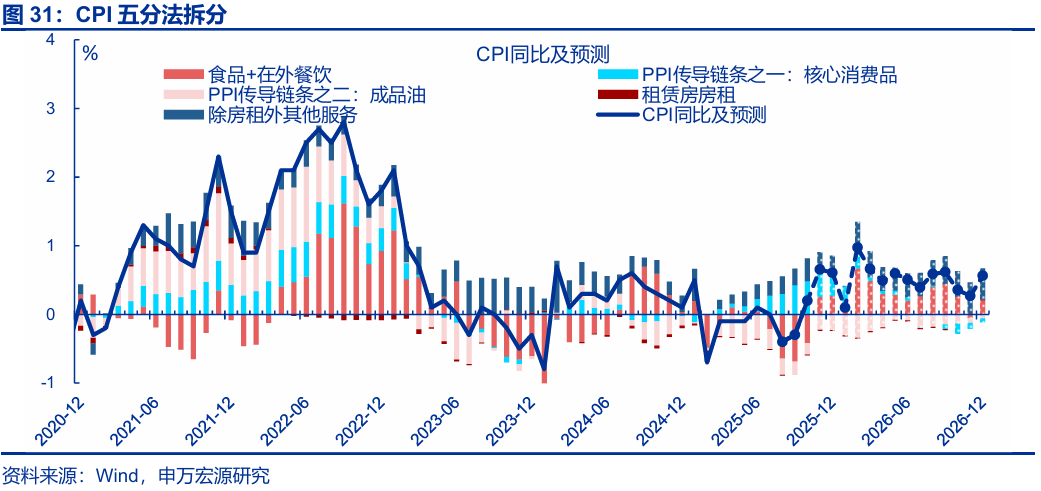

三問:通脹表現如何?11月CPI走強、PPI保持穩定, 實際GDP(4.4%)或保持增長韌性。

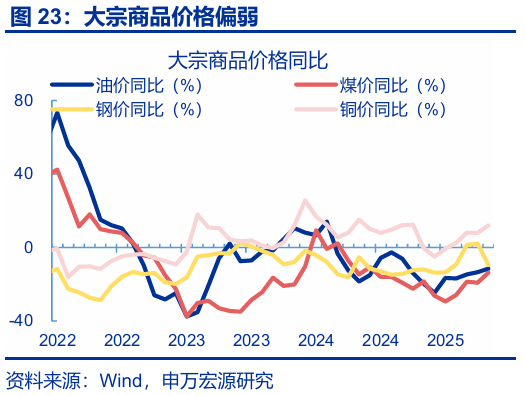

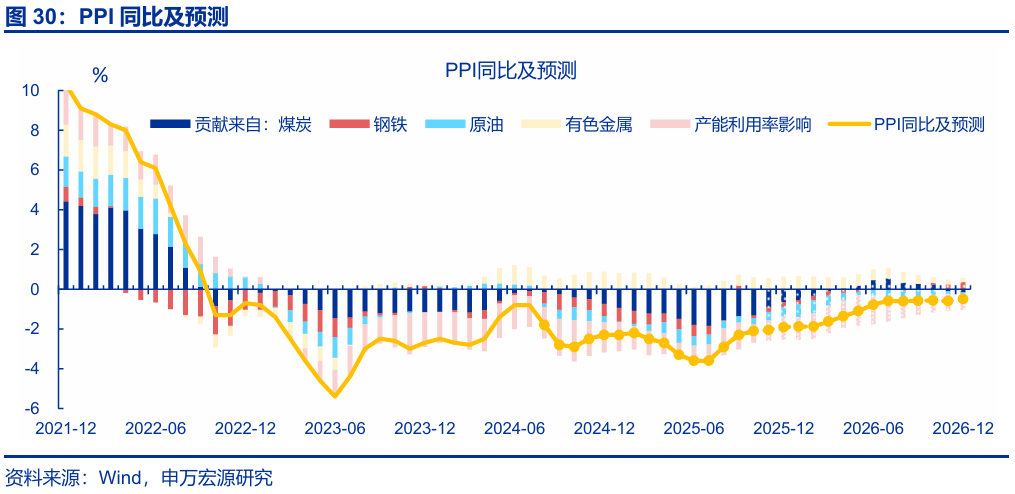

11月以來,煤、銅等上游大宗延續漲價,對PPI支撐或在延續。大宗價格方面,投資需求偏弱下,鋼價持續回落(環比-0.7%);同時國際油價領先我國PPI半個月,10月中旬-11月中旬油價環比-0.7%。但銅價、煤價延續上漲(環比分別0.2%、8.8%),預計大宗價格對PPI貢獻仍持續。相比之下,反內卷效果落地滯後下,中下游價格修復斜率偏慢,預計11月PPI同比小幅回落至-2.2%。

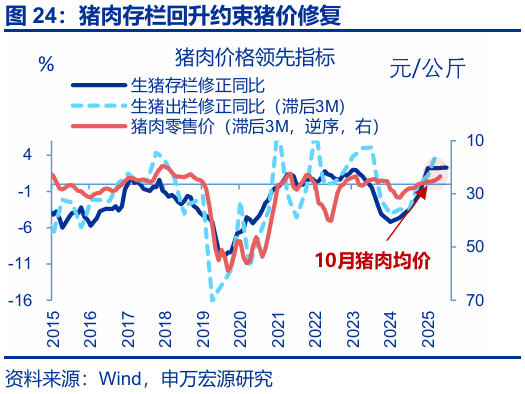

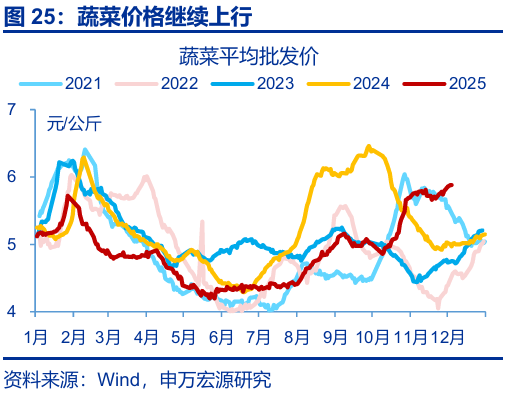

基數走低下,鮮菜、黃金等大宗漲價提振CPI,CPI同比明顯回升。前期生豬存欄持續增加對豬價的約束仍在顯現,11月以來豬肉價格環比-1.4%;但鮮菜(10%)價格環比強於去年同期,鮮果(1.3%)與往年相近,整體來看食品CPI同比或有修復。核心CPI方面,國補商品或轉爲商補拖累CPI讀數,但金價、服務CPI回升,疊加翹尾因素走低,11月CPI同比回升至0.7%。

總結:11月經濟“量”“價”均出現改善跡象,數據擬合後的實際GDP或爲4.4%、保持增長韌性。11月以來,受前期庫存走高影響,供給回升幅度或相對有限;但需求側改善幅度可能更爲明顯,一是短期因素對出口的衝擊或明顯改善,二是化債對投資的擠出效應或有緩解,三是秋假或支撐服務消費維持高位。整體來看,11月經濟增長在合理區間,預計月度GDP實際同比或在4.4%左右。

風險提示

經濟轉型面臨短期約束,政策落地效果不及預期,居民收入增長不及預期。

報告正文

一問:11月經濟活動有何亮點?

11月,在“高庫存”的約束下,生產或呈現“弱改善”特徵;邊際上看,庫存已在加快去化,或令後續生產有序恢復。製造業PMI在10月大幅回落後,11月僅較前月回升0.2pct至49.2%。其中,生產指數僅上行0.3pct至50%,或源於前期庫存累高仍在約束當前生產; 11月採購量指數(+0.5pct至49.5%)的回升幅度也明顯弱於前月的回落幅度(-2.6pct至49%)。冶金鍊、石化鏈、消費鏈高頻指標亦可驗證,預計11月工業增加值增速或持平於4.9%。但邊際上,11月產成品去庫加快,使高庫存對後續生產的影響或有減弱;數據上11月產成品庫存指數爲47.3%,較上月回落0.8pct。

11月需求修復可能相對更好,表現爲短期供給擾動消退,對出口形成較大支撐。從前兩個月情況看,全球需求保持穩定的背景下,出口在9月衝高後、10月回落至-1.1%,反映供給因素對出口的影響更爲重要。具體表現爲一是10月工作日天數同比減少,對供給有較大拖累;二是9月受中秋國慶長假的影響,製造業“搶生產”現象明顯,帶動部分商品在9月集中出口,而10月“搶生產”效應退坡拖累出口。11月,工作日天數同比增加2天,“搶生產”透支效應明顯回落,因而帶動出口本月回升較大。

內需的亮點可能體現在投資以及服務消費兩個方面,一是化債對投資的擠出效應或有緩解,二是秋假或支撐服務消費維持高位。投資方面,前期兩類增量資金落地下,化債對投資的擠佔或有改善,10-11月特殊再融資專項債佔比降至20%以下;10月建安投資也未進一步回落(同比-16%左右)。前期化債提速對投資資金形成擠佔,導致投資用的相關工業品已到位、但尚未形成投資,因而相關高頻指標短期對投資的指引意義弱化。上述或也意味着雖然11月投資高頻指標表現一般,但投資可能並不差。消費方面,電商促銷前置效應消散,“以舊換新”商品退坡壓力下,社零或表現偏弱(預計2.7%)。但各地秋假推進,人流出行維持高位,或令服務消費需求持續釋放。

二問:有哪些“難點”仍值得關注?

11月經濟增長壓力或仍聚焦於製造業領域,主要表現爲企業加快清繳欠款,對投資產生額外拖累。近兩年部分企業以欠款形式增加投資,本輪化債除聚焦地方政府外,也要求企業加快清繳欠款;由於當前企業盈利偏弱,企業或將投資的資金用於清繳欠款,導致固定投資回落。2025年6月來應收賬款增速明顯回落,與固定資產投資回落的時點基本一致,也與2019年清繳中小企業欠款時類似。10月應收賬款增速進一步降至5.1%,短期來看清繳欠款或仍對製造業投資產生拖累。此外,去年來製造業投資表現強勁並非源於政策驅動,更多是設備處於自然更新的上行週期;但下半年來,自然週期進入退坡階段;製造業投資較固定資產增速的差值在達階段性頂點後持續回落。

"反內卷"政策思路從嚴格限產轉向構建中性成本機制,因而製造業中下游的反內捲進度偏慢,也令成本率仍處歷史高位。2025年中,政策對“反內卷”的重視度明顯提升。與供給側改革期間嚴格限產的政策思路不同的是,本輪“反內卷”政策更加強調構建行業中性成本機制,引導企業避免低價傾銷式競爭,,而非直接約束中下游生產,因而也導致“反內卷”進度偏慢的領域聚焦在中下游。規模以上企業數據顯示,目前成本率仍維持高位、特別是下游消費鏈成本率明顯偏高,10月成本對利潤同比的拉動仍維持在負區間(-3.2%)。同時,費用率、其他損益項(投資收益、營業稅金及附加等雜項支出)等短期指標對利潤同比拉動也有明顯回落。

地產對經濟的拖累尚未出現改善下,11月地產投資、商品房銷售可能進一步回落。10月房企信用融資增速回落1pct至-13.9%,爲近兩年最低值;在此背景下,新開工(-15.9pct至-30.2%)、竣工(-30.3pct至-28.8%)增速明顯下滑。2021年房企融資承壓導致施工週期拉長,今年Q4地產投資的在建項目,對應的仍是2022Q4開工後的項目;而新開工自2022年Q4至今持續處於負增長區間,年內地產投資或仍較弱。銷售端,11月全國30大中城市商品房成交面積同比-33.1%、較10月回落3.4pct;結構上一線、二線成交回落幅度更大。同時房價也在回落,二手房價格指數環比-0.9%。

三問:通脹表現如何?

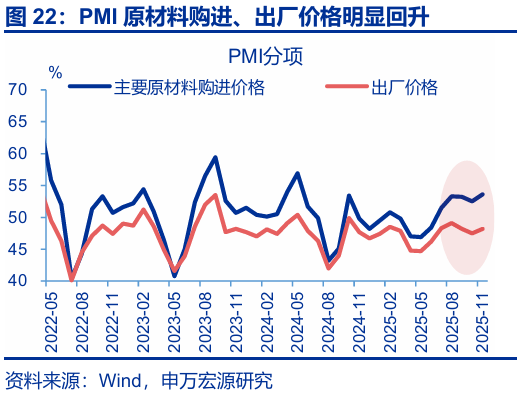

11月以來,煤、銅等上游大宗延續漲價,對PPI支撐延續。大宗價格方面,投資需求偏弱下,鋼價持續回落(環比-0.7%);同時國際油價領先我國PPI半個月,10月中旬-11月中旬油價環比-0.7%。但國內銅價、煤價延續上漲(環比分別0.2%、8.8%),預計大宗價格對PPI貢獻仍在持續。11月PMI價格也有改善,原材料購進價格(+0.1pct至53.2%)、出廠價格指數(+0.9pct至48.2%)均有回升。

基數走低下,鮮菜、黃金等大宗漲價提振CPI,CPI同比明顯回升。從高頻看,雖然前期生豬存欄持續增加對豬價的約束仍在顯現,11月以來豬肉價格環比-1.4%;但鮮菜(10%)價格環比強於去年同期,鮮果(1.3%)與往年相近,整體來看食品CPI同比或有修復。核心CPI方面,國補商品或轉爲商補拖累CPI讀數,但金價同比(52.1%)持平前月高位,加之人流出行數據仍相對較好,或支撐核心服務CPI,疊加翹尾因素明顯走低,11月CPI同比回升至0.7%。

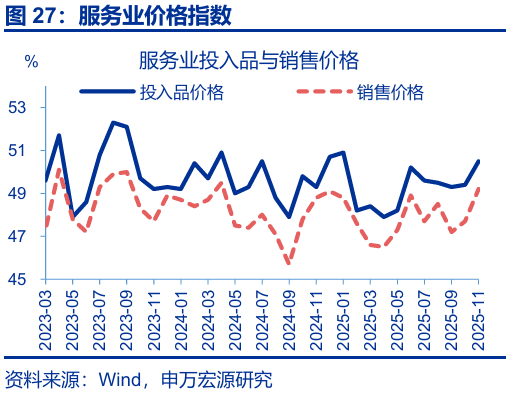

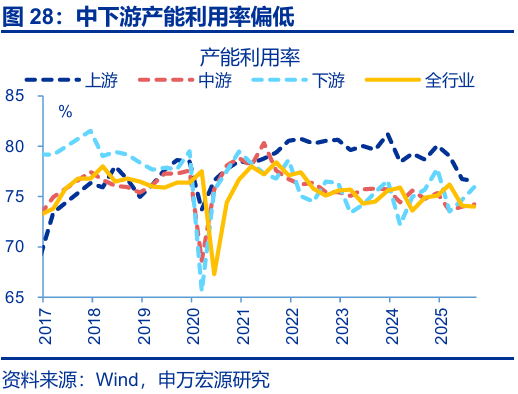

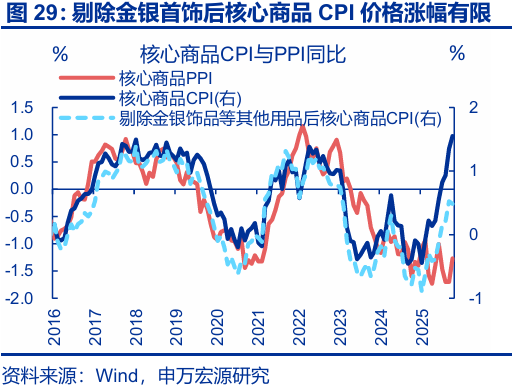

相比之下,反內卷效果落地滯後下,中下游價格修復斜率偏慢。本輪中下游產能利用率低於上游,導致上游漲價對中下游價格的拉動有限;並且中下游民企佔比較高、反內卷政策推進速度或也偏慢,約束下游漲價幅度,因而11月PPI小幅回落至-2.2%。同時,核心商品PPI偏弱或也持續傳導至核心商品CPI,同時國補退坡下需求較弱,受金價影響較小的部分核心商品CPI出現小幅回落。

總結:11月經濟“量”“價”均出現改善跡象,數據擬合後的實際GDP或爲4.4%、保持增長韌性。11月以來,受前期庫存走高影響,供給回升幅度或相對有限;但需求側改善幅度可能更爲明顯,主要表現在三個方面,一是短期因素對出口的衝擊或明顯改善,二是化債對投資的擠出效應或有緩解,三是秋假或支撐服務消費維持高位。價格方面主要是上游大宗價格對通脹形成支撐,但中下游價格受內卷影響可能仍相對偏弱。整體來看,11月經濟增長在合理區間,短期內經濟修復或接近拐點。生產法下,通過數據擬合來看,11月GDP實際同比或在4.4%左右。

風險提示

1)經濟轉型面臨短期約束。海內外形勢變化使內需修復偏慢、通脹水平偏低。

2)政策落地效果不及預期。“反內卷”等政策落地較慢。

3)居民收入增長不及預期。居民收入增長不及預期,消費傾向持續回落。