【新股IPO】"非洲手機之王"傳音控股遞表港交所 擬依靠AI破業績陰霾?

金吾財訊 | 12月2日,已在科創板上市的"非洲手機之王"傳音控股向港交所遞交H股發行申請,中信證券爲獨家保薦人,標誌着其開啓“A+H”雙上市佈局的關鍵一步。

值得關注的是,此次赴港上市的背後,是傳音控股近期遭遇的業績“滑鐵盧”。根據最新財務數據顯示,第三季度,公司營業收入同比增長22.6%至204.66億元(人民幣,下同),首三季營收同比減少3.33%至495.43億元。第三季度歸屬於上市公司股東的淨利潤同比減少11.06%至9.35億元,首三季股東淨利潤更是同比下滑44.97%至21.48億元。

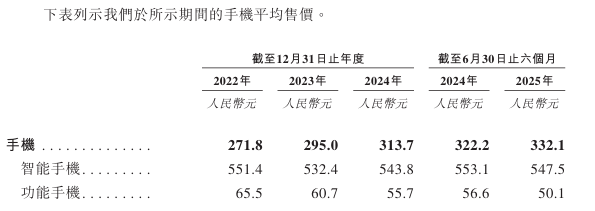

深究業績承壓的核心原因,與公司的業務結構密切相關。傳音的收入來源高度集中於手機業務,且長期聚焦低端市場,這一定位導致其毛利率對成本波動極度敏感。近年來存儲芯片等核心零部件價格持續上漲,直接吞噬了大量利潤空間。今年上半年,其手機業務毛利率已下探至18.5%。

而從其核心佈局的新興市場環境來看,未來增長態勢已現疲態。Omdia的最新預測顯示,中東智能手機市場的增長動能將在2026年顯著放緩,預計增速僅爲溫和的1%,遠低於2025年13%的高增速;受元件成本上升、供應端受限等因素影響,2026年上半年該市場還將面臨更大阻力,且這種壓力在低均價(ASP)市場中表現最爲突出,因此加強渠道互動、推出針對性激勵措施,成爲維持增長的關鍵。

非洲市場作爲傳音的“基本盤”,呈現出短期回暖但長期承壓的特徵。根據Omdia最新研究,2025年第三季度,非洲智能手機出貨量同比激增24%,達到2280萬臺,實現繼連續五個季度放緩後的兩位數增長。不過,Omdia分析師表示,隨着供應端壓力加大,2026年,非洲智能手機市場將下降6%。BOM成本上升、內存供應緊張、運費和保險費用增加,以及貨幣持續疲軟,將對低端4G市場產生更大影響,因爲該市場集中了大部分非洲需求。這些壓力將推高平均售價,尤其是在80至150美元價位段,爲消費者帶來新的支付挑戰。

此外,當前“AI+”浪潮席捲科技行業,AI手機已成爲智能手機市場的核心競爭賽道,小米、華爲、OPPO、vivo等國內頭部廠商早已搶先佈局相關技術研發與產品落地。面對行業轉型趨勢,傳音在此次H股集資用途中,將AI相關技術研發列爲首要方向,意圖通過技術升級突破低端市場的利潤瓶頸。

綜合來看,傳音控股短期內仍難以完全擺脫業績下滑的壓力,AI轉型也需要時間與資金的持續投入。但非洲市場本身仍蘊藏着未被充分挖掘的增長潛力,且公司在該市場深耕多年積累的渠道、品牌與用戶基礎,使其短期內的行業龍頭地位依然難以被撼動。

公司名稱:深圳傳音控股股份有限公司

保薦人:中信證券

控股股東:竺兆江 通過傳音投資持股46.71%

基本面情況:

公司是全球領先的智能終端產品和移動互聯網服務提供商。公司主要從事以手機爲核心的智能終端產品的設計、研發、生產、銷售和品牌運營。公司憑藉手機業務在廣泛且具有成長性的用戶羣體中樹立了品牌認知,從而延展到(i)移動互聯網服務,以及(ii)物聯網產品及其他產品,構建產品、服務和品牌的生態鏈。

自2013年成立以來,公司即深耕以非洲爲代表的新興市場。憑藉着領先的市場佔有率和廣泛的品牌影響力,公司在手機行業內有着“非洲之王”的美譽。基於公司在非洲市場所積累的對用戶需求的深刻洞察,公司能夠在不同的新興市場複製公司的成功範例。公司已在主要新興市場乃至全球市場取得領先的市場地位。

行業現狀及競爭格局:

2024年,全球手機市場規模已達0.5兆美元,預計2029年將達0.6兆美元,2024年至2029年的年複合增長率爲4.6%。手機的發展亦推動移動互聯網的發展。2024年,全球移動互聯網服務市場規模爲2.9兆美元,預計2029年將達7.6兆美元,2024年至2029年的年複合增長率爲21.5%。

2024年,新興市場的移動互聯網滲透率爲46%,低於發達市場水平,預計到2029年將進一步提升至53%。移動互聯網滲透率的穩步提高,表明手機市場及移動互聯網服務市場蘊藏巨大增長潛力。隨着越來越多用戶通過移動設備接入互聯網,對智能手機的升級需求以及對多元化移動互聯網服務的需求將持續擴大。

就收入而言,新興市場手機市場規模從2020年的1,344億美元增長至2024年的1,711億美元,2020年至2024年的年複合增長率爲6.2%。預計到2029年,市場規模將進一步增加至2,367億美元,2024年至2029年的年複合增長率爲6.7%。在手機市場中,智能手機分部預計將從2024年的1,683億美元增長至2029年的2,349億美元,2024年至2029年的年複合增長率加快至6.9%。

按銷量計,新興市場智能手機市場規模從2020年的624.6百萬部增長至2024年的648.5百萬部,2020年至2024年的年複合增長率爲0.9%。預計到2029年,銷量將達725.3百萬部,2024年至2029年的年複合增長率爲2.3%。於此期間,非洲預計將成爲增長最快的地區,其智能手機銷量將從2024年的86.7百萬部增加至2029年的110.0百萬部,年複合增長率爲4.9%。

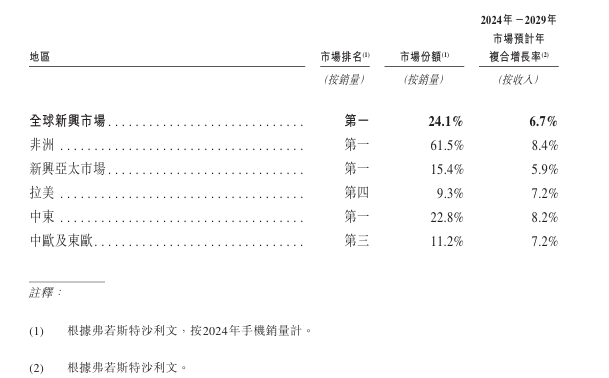

根據弗若斯特沙利文,以2024年手機銷量計,公司在非洲排名第一,市場份額爲61.5%。在新興亞太市場及中東亦均排名第一,市場份額分別爲15.4%及22.8%。

財務狀況:

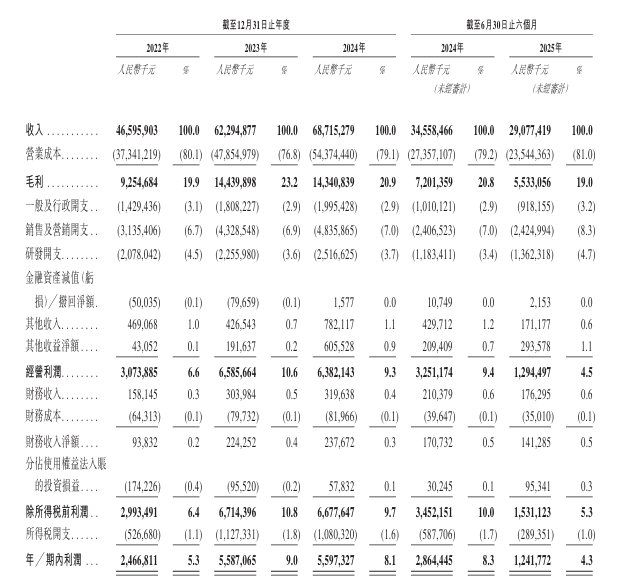

公司於2022年-2024財年,分別錄得收入465.96億元、622.95億元及687.15億元;今年上半年,收入同比減少15.86%至290.77億元。

於2022年-2024財年,利潤分別爲24.67億元、55.87億元及55.97億元;今年上半年,利潤同比減少56.65%至12.42億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司所處的行業競爭激烈,若公司無法與其他市場參與者競爭,公司的業務、經營業績和財務狀況可能受到重大不利影響;

2、由於公司的業務覆蓋多個國家及地區,公司可能無法有效地管理公司的整體業務;

3、如果公司不能有效管理增長和擴張,公司的業務、財務狀況和經營業績可能會受到重大不利影響;

4、公司的業務和前景取決於公司建立品牌和聲譽的能力,而公司的品牌和聲譽可能會因有關公司、公司的董事、僱員、品牌或產品的負面宣傳而受到損害。任何負面宣傳,無論是否有正當理由,都可能對公司的業務產生不利影響;

5、如果公司不能成功管理頻繁的產品推出和轉型,公司可能無法保持競爭力或無法刺激消費者需求;

6、公司業務的擴張和盈利能力取決於消費者需求水平,而消費者需求水平可能會受到全球經濟衰退和通貨膨脹等因素的極大影響;

7、如果公司不能擴大或保留公司的用戶羣,或者用戶參與度停止增長或下降,公司的業務和經營業績可能會受到重大不利影響;

8、公司的大部分收入來自手機業務;

9、公司在許多國家和地區開展業務,這些業務面臨內部和跨境運營中固有的法律、監管、運營和其他風險;

10、公司可能面臨原材料成本波動的風險。

公司募資用途:

1、研發AI相關技術以加快產品迭代;

2、市場推廣及品牌建設;

3、加強公司的(i)移動互聯網服務及(ii)物聯網產品及其他;

4、營運資金及一般企業用途。