傳音赴港上市,非洲之王的估值困局與增長破局

被譽為「非洲之王」的手機供應商傳音控股(688036.SH),也向港交所提交了上市申請,衝擊「A+H」雙上市。

從2019年登陸科創板到如今衝擊港股,傳音的資本動作背後,是其在新興市場的穩固壁壘與增長陣痛的博弈,也是中低端手機廠商在高端化浪潮與估值分化中的突圍嘗試。

非洲之王的護城河:新興市場的本土化生存法則

根據傳音聘請弗若斯特沙利文撰寫的報告,按2024年銷量計,傳音為全球手機市場第三大廠商,僅次於蘋果(AAPL.US)和三星。在新興市場,傳音為手機市場的最大廠商,也是第三大智能手機供應商,其2024年在新興市場的手機銷量為2.01億部,其中智能手機銷量為1.06億部。在非洲、新興亞太市場和中東市場,其2024年的市場份額分别為61.5%、15.4%和22.8%,均名列第一。

我們認為,基礎設施與需求的適配性,是傳音紮根新興市場的底層邏輯。相較於成熟市場,非洲、南亞等地區的基建尚未完善,4G網絡覆蓋率不足、電力供應不穩定,動辄數千元的高端智能機在此「無用武之地」。而傳音主打中低端價位的機型,不僅適配當地網絡環境,還針對性開發了超長續航、多卡多待等本土化功能,精準契合了下沉市場的核心需求。與此同時,這些區域智能手機滲透率仍處低位,從功能機向智能機的結構性升級,為傳音提供了持續的增長空間。

渠道與供應鏈的雙重壁壘,則是其守住市場的關鍵。截至2025年6月30日,傳音在全球佈局了約2,900家長期合作經銷商,搭建起覆蓋主要新興市場的2,000餘個服務網點,形成了「銷售-售後」的本土化一站式體繫,這種深度綁定的經銷商網絡,讓新進入者難以快速滲透。

供應鏈層面,傳音在重慶、深圳、南昌、孟加拉國和埃塞俄比亞的五大生產基地,實現了本土化生產的成本優勢,海外三大物流倉結合多式聯運的運輸方案,保障了產品高效觸達終端,其埃塞俄比亞和孟加拉國工廠,更是將生產環節與當地市場需求深度耦合,大幅降低了物流與關稅成本。

值得注意的是,傳音的增長版圖已不止於手機。其物聯網產品矩陣已覆蓋便攜式電腦、智能手表、TWS耳機等消費電子,還延伸至itel Energy、DYQUE Energy兩大儲能品牌,以及Revoo兩輪電動車、TankVolt三輪電動車等新能源產品,從「手機廠商」向「新興市場智能生活服務商」轉型的路徑逐漸清晰。

與小米的錯位競爭:低價高毛利的生存密碼

在國產手機出海的陣營中,傳音與小米(01810.HK)是競爭對手,但事實上,它們存在典型的「錯位競爭」,相對於華為、蘋果、三星,兩家中低端手機品牌的產品定位、盈利結構與市場策略其實形成鮮明反差。

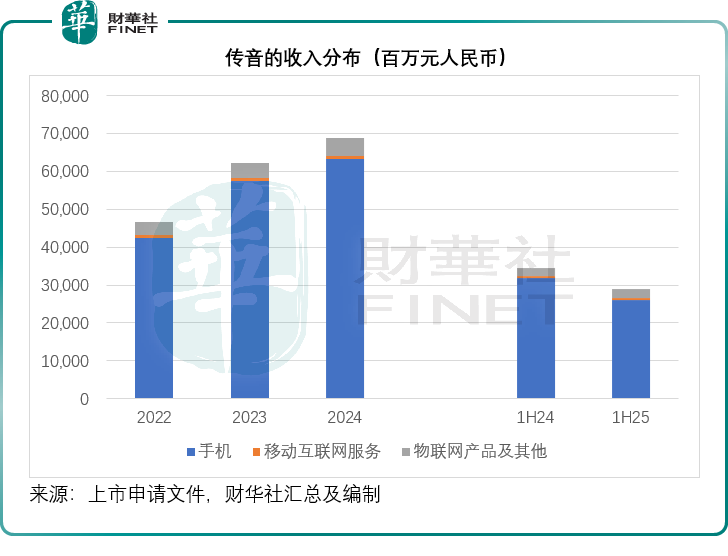

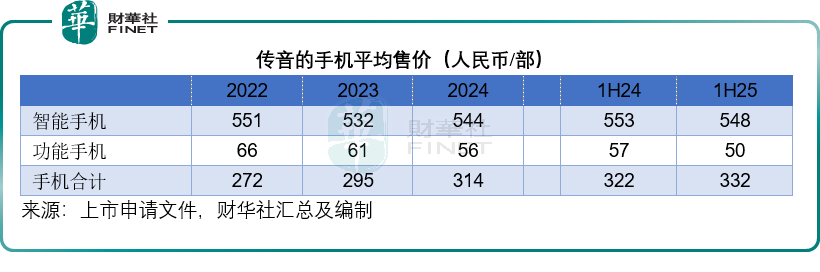

傳音的產品分為智能機和功能機,而小米則以智能機為主。值得留意的是,從傳音提供的數據可以看到,其手機的平均售價只有300元人民幣出頭,見下表,2025年上半年,其智能手機的平均售價僅548元人民幣,功能機則為50元人民幣。

相較而言,小米的手機平均售價均1000人民幣出頭,其今年前三個季度的手機平均售價分别為1,211.0元人民幣、1,073.2元人民幣和1,062.8元人民幣,遠超傳音。

從產品定價與市場定位來看,小米已形成「高端旗艦+性價比機型」的雙軌佈局,其海外高端機型小米15 Ultra起售價達1499歐元(約合1.14萬元人民幣),即便是Redmi等性價比繫列,在國内市場的均價也已突破千元,且在東南亞市場正加速高端化。傳音則始終錨定中低端市場,其智能機以百元至千元内價位為主,功能機則覆蓋更低線的消費群體,這種定位使其避開了與小米在中高端市場的正面交鋒。

但毛利率的反向優勢,成為傳音的核心亮點。2025年上半年,傳音的手機業務整體毛利率為18.45%,按年下降1.68個百分點,其中智能手機業務的毛利率按年下降1.41個百分點,至18.09%,即便較上年同期有所下降,仍遠高於小米智能手機業務的毛利率,其今年前三個季度的智能手機業務毛利率分别為12.41%、11.47%和11.08%。

小米雖在高端化上取得突破,但其手機業務或受供應鏈成本與渠道費用高企影響,毛利率長期低於傳音,加上今年存儲芯片成本上升,也蠶食了其利潤。

這一反差的根源在於傳音的本土化供應鏈與輕營銷模式:本土化生產降低了製造成本,而依託經銷商網絡的銷售模式,省去了高額線上營銷與線下門店費用;反觀小米,其全球化新零售佈局與高端機型的研發投入,推高了綜合運營成本。

不過,二者的增長承壓點也各有不同。2025年上半年,傳音智能機收入同比下滑16.95%,一方面是新品發佈節奏錯位——2024年於9月發新品,而2025年在6月就上新,導致消費者等待上新而延遲購機,另一方面是南亞市場遭遇小米等品牌的激烈擠壓;傳音的功能機收入則因行業替代趨勢同比大跌34.77%,增長動能面臨考驗。小米雖在東南亞、歐洲市場份額攀升,卻也面臨高端化投入與盈利平衡的難題,其1499歐元的旗艦機型雖銷量增長,卻需要持續的技術投入維持競爭力。

與小米相似,傳音也在拓展移動互聯網服務及物聯網產品等業務,但這兩項業務的規模仍遠小於小米,毛利率水平也稍微遜色,但這兩項業務或將成為其未來的新增長點,這是這些服務在新興市場的滲透率比手機還低,傳音可憑借其手機網絡覆蓋優勢快速拓展,而且這些業務的利潤率也不錯,尤其移動互聯網服務,遠高於手機業務毛利率,有助傳音提升整體利潤水平。

A+H估值困局:科創板溢價難復製,港股市場考驗成色

正是基於成長需要,傳音計劃通過H股上市籌資,擬將資金用於研發AI相關技術以加快產品叠代;市場推廣和品牌建設;加強移動互聯網服務及物聯網產品等,以及運營資金及一般企業用途。

傳音的2025年上半年業績出現顯著下滑,除了上述所提及的新品發佈時間與去年同期不一致,以及對新推電動車產品的投入外,也反映出全球競爭加劇所帶來的影響。

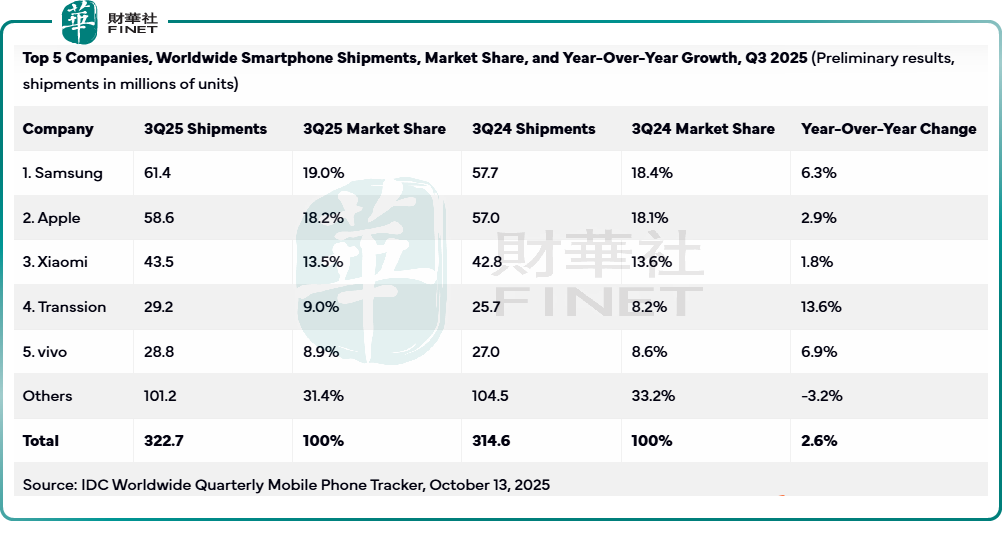

但我們留意到,第2季之後推出新品後,傳音的2025年第3季智能手機交付量數據似有改善,行業調研公司IDC的數據顯示,傳音第3季的智能手機交付量按年增長13.6%,至29.2百萬部,市場份額按年提升0.8個百分點,至9.0%,從第2季的排名第五重返第四,見下表,在五大廠商中,傳音的2025年第3季智能手機交付量增幅最高。

傳音的2025年第3季業績也有所回升。其按中國會計準則編製的第3季業績顯示,季度營業收入達到20.47億元(單位人民幣,下同),同比增長22.60%,對比上半年營收下降15.86%已有明顯改善;第3季的扣非歸母淨利潤按年增長1.65%,至8,335.98萬元。

但需要注意的是,傳音正面臨激烈的競爭。

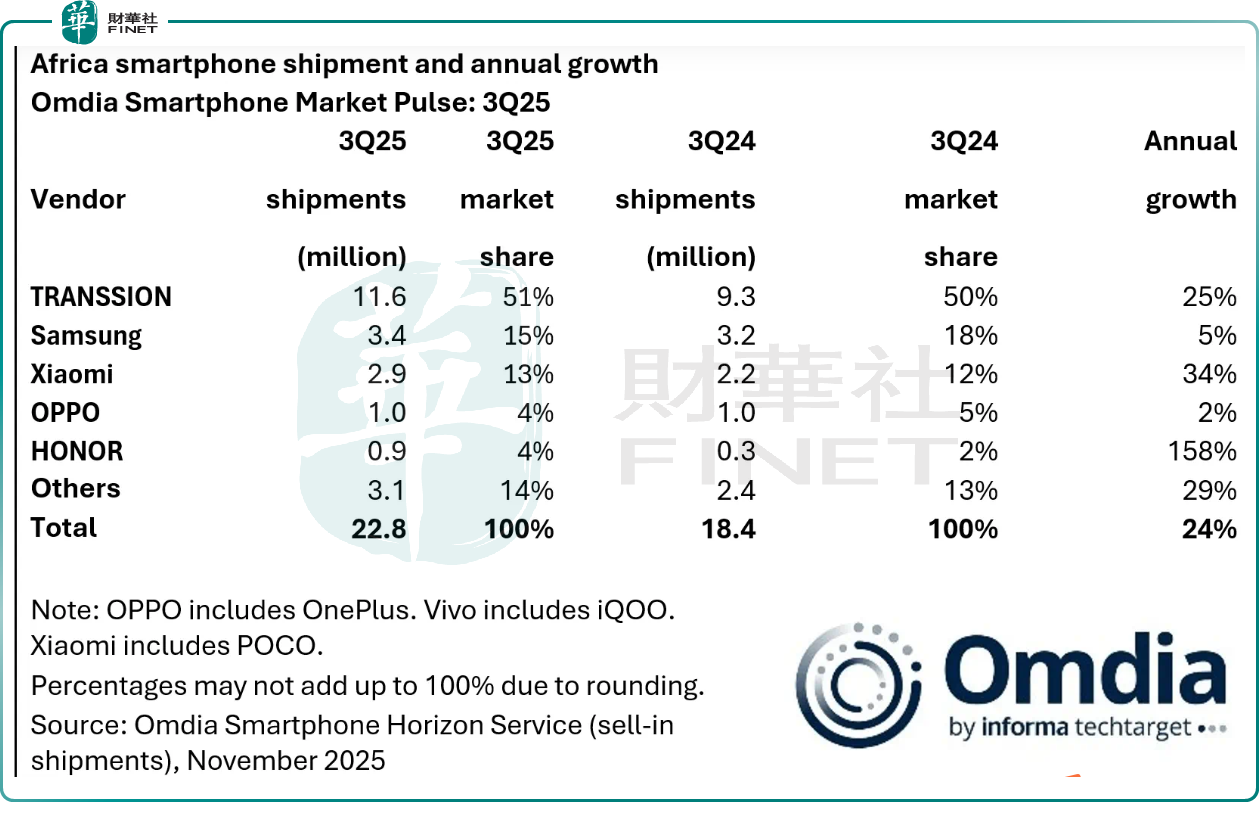

以其引以為榮的非洲市場為例,調研機構Omdia的數據顯示,2025年第3季,非洲智能手機交付量為22.8百萬部,按年大幅增長34%,也是在連續五個季度放緩後首次恢復雙位數增長,主要受到關鍵市場需求上升、匯兌穩定、融資增加以及零售活動改善所帶動。傳音期内於非洲市場的智能手機交付量為11.6百萬部,依然保持51%的強勢份額,按年增幅為25%左右。

但其競爭對手在行動。Omdia的首席分析師指,小米也在加快佈局非洲市場,計劃未來幾個月内進入超過15個新市場,近期還在摩洛哥開設了首家直營品牌店,在A5 4G和Redmi 15C 4G兩款機型的強勁銷量推動下,小米持續鞏固其在150美元(約合1,060元人民幣)以下價格水平的市場地位;OPPO以埃及為核心樞紐,加強在北非的市場佈局,並保持在終端市場的增長勢頭;而榮耀則憑借HONOR 200 Lite等高性價比機型,在南非市場穩步增長,份額持續提升。

從下表可見,2025年第3季小米和榮耀在非洲市場的智能手機交付量按年增幅分别達到34%和158%,遠超傳音。

可見傳音所面對的困境。

今年以來,傳音的A股股價已累跌24.33%,或反映了資本對其未來前景的擔憂。按69.82元人民幣計算,傳音當前A股市值約804億元人民幣,相當於其截至2025年9月30日止12個月扣非歸母淨利潤30.24億元的26.58倍。

相較而言,港股上市的小米,H股累計漲幅為16.58%,按現價40.22港元計,市值為1.05萬億港元,相當於其截至2025年9月末止12個月非會計準則淨利潤411.33億元人民幣的23.12倍。

顯然,規模不如小米的傳音,A股估值要高於小米。科創板給予傳音的溢價,源於其在新興市場的稀缺性與高毛利率,以及A股對「硬科技」標的的估值傾斜;而港股市場更看重企業的增長持續性與全球化品牌溢價,小米的「人車家全生態」戰略、高端化成果與新零售出海佈局,更契合港股投資者對科技企業的成長預期,反觀傳音,其增長依賴的新興市場天花板、功能機業務萎縮、智能機增長承壓等問題,都可能成為估值折價的誘因。

結語

傳音的港股上市,是其從「非洲之王」向全球化科技企業轉型的關鍵一步。其在新興市場的本土化壁壘與高毛利優勢,是抵禦行業競爭的底氣;但新品節奏波動、新業務尚未起量、估值邏輯分化等問題,也成為其資本徵程的挑戰。對於投資者而言,傳音的價值在於其對下沉市場的掌控力,而其未來的估值重塑,則取決於AI技術賦能產品的成效,以及物聯網、儲能等新業務能否打開第二增長曲線,但相對於已經形成全生態體繫,且在AI技術賦能方面已做得十分出色的小米,傳音似乎未有足夠的說服力,能否在港股市場獲得A股那樣高的估值,仍有待驗證。